春节前,铜价连续上涨或主要计入需求预期改善,同时供给风险助推涨势

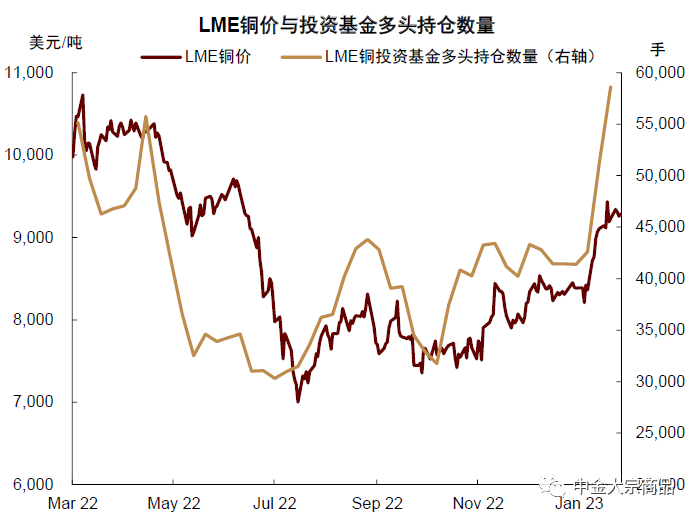

农历春节前,铜价连续上涨,自1月1日至20日,LME铜现货结算价累计上涨10%至9232美元/吨,1月20日起涨幅有所放缓,但仍维持9,000美元/吨以上高位。截至1月20日,LME铜投资基金净多头持仓量已经从12月30日起快速上升42%至58,641手(图表1)。我们认为此轮铜价上涨主要由投机多头增加持仓推动,主要计入了2023年中国需求反弹和欧洲需求回暖这两点预期差,近期铜精矿市场干扰风险也助推了价格涨势,其中中国需求反弹预期或是主导因素。

图表:LME铜价与投资基金多头持仓数量

资料来源:LME,Wind,中金公司研究部

1)自12月初,中国防疫政策优化快于预期。2022年12月起,国内防疫政策加速优化,疫情感染率“快速达峰”,超出市场预期。根据中金宏观最新报告,疫情带来的扰动对于四季度的影响或超过2023年一季度,2023年中国GDP增速上调至5.5%,同时,在疫情影响前移、快速过峰的情况下,预计全年社会消费品零售总额增速达到7.7%。这一点需求预期改善目前已有一定兑现,百度搜索指数“咳嗽”、“发烧”等均在12月中下旬见顶回落,进入1月国内经济活动修复较快,1月第一周中金经济活动指数环比改善,上升幅度为2020年以来最大单周改善幅度。而从铜的基本面来看,因春节假期国内冶炼厂未停产而下游已经放假,国内下游开工和基本面数据尚未表现出超预期的反弹。

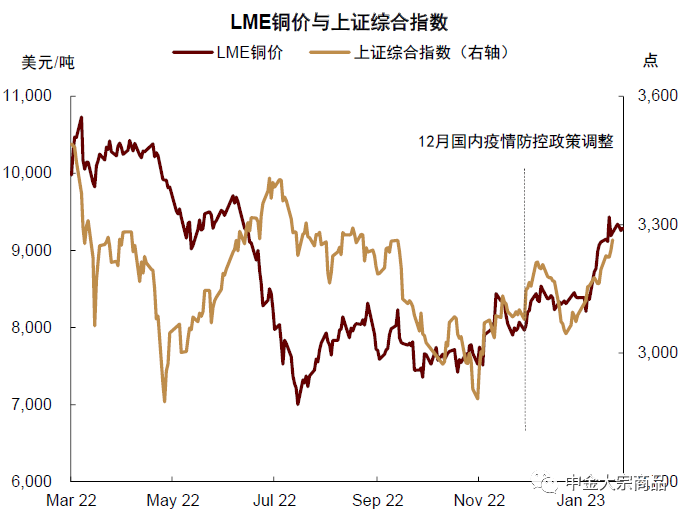

我们认为,主要是市场对中国经济复苏的乐观情绪以及对节后复工复产带来的旺季需求预期推动了铜价上涨。具体来看,以上证综合指数来代表市场对中国需求的预期,以美国10年期盈亏平衡通胀率代表美国通胀预期和加息预期,分别比较这两个指标与铜价的相关性(图表2、3),可得2022年3月美联储宣布加息至11月底,LME铜价与美国10年期通胀预期相关性高达0.89,12月至今这一相关性降低至-0.03;而12月国内疫情防控政策调整至今,上证综指与LME铜价相关性从3月至11月的0.16上升到0.6,可见自12月起铜价强势可能更多地定价了中国需求预期改善,而12月之前则与美国加息节奏和通胀预期更为相关。

图表:LME铜价与上证综合指数

资料来源:LME,Wind,中金公司研究部

图表:LME铜价与美国10年期盈亏平衡通胀率

资料来源:LME,Wind,中金公司研究部

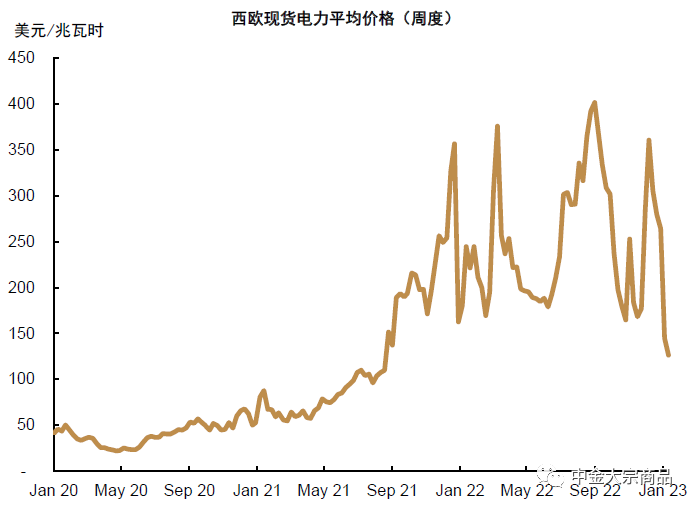

2)欧洲天然气价格回落,欧元区制造业PMI超预期反弹。欧洲天然气价格自2021年9月起快速上升并维持高位直至2022年8月。在此期间,由于高能源价格,欧洲冶炼生产和需求受到抑制,市场预期欧元区2023年可能出现高通胀带来的经济衰退。我们也在此前的展望中计入了欧洲需求同比收缩。而由于冬季气温偏暖叠加LNG到港增加,欧洲天然气价格自12月中加速下跌。截至1月中旬,欧洲气价相比2022年8月高点已回落79%至20.6美元/百万英热,比去年同期下降28%,带动欧洲通胀水平连续两个月环比回落。我们持续跟踪的平均周度现货电价也从2022年12月的360.6美元/兆瓦时回落至2023年1月的126.3美元/兆瓦时(图表4)。同时1月初公布的数据显示,欧元区2022年12月制造业PMI环比回升至47.8(图表5),虽然仍处于收缩区间,但分项指标中工业产出亦有回升,说明能源价格回落的情况下,欧洲工业需求存在已经触底的可能性,2023年欧洲工业需求同比收缩的程度可能小于此前我们的预期。

图表:欧洲平均周度现货电价

资料来源:Bloomberg,中金公司研究部

图表:全球主要经济体制造业PMI

资料来源:Wind,中金公司研究部

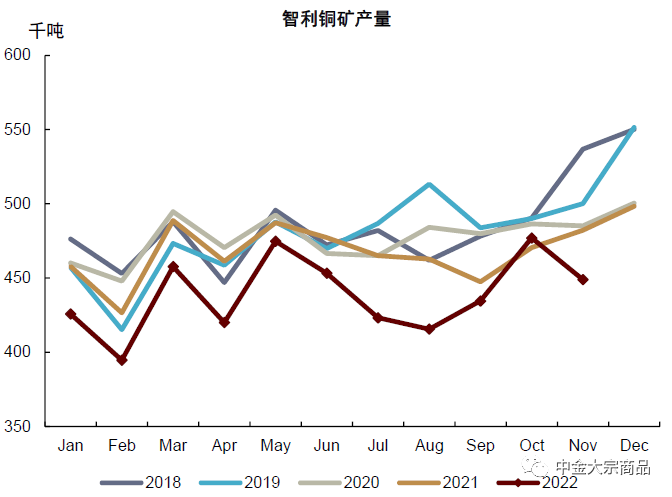

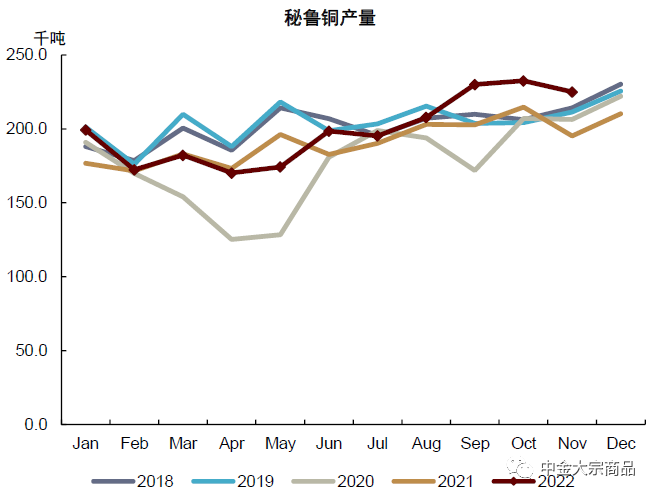

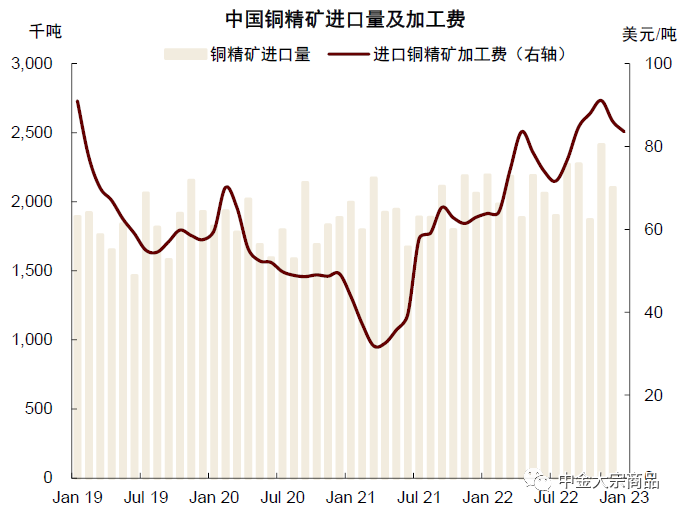

3)铜矿供给端干扰持续,或助推价格涨势。近期,南美铜矿干扰事件持续发生,这与我们的预期相符。在9月的报告《借古鉴今:铜价驱动与成本支撑》中,我们提到,“供给侧,虽然2022-2023年铜矿供应增量可观,但同时来自政策变化、天气和品位下降的干扰可能持续存在。”换言之,南美矿石品位下滑、社区问题和环保政策或在中长期内影响当地的矿业生产和潜在投资。2022年12月,矿业公司Antofagasta旗下位于智利的Los Pelambres铜矿的通道又被封锁[1],造成该矿的开发工作减少,不过其生产尚未受到实质性影响。而位于秘鲁的Las Bambas由于社区抗议活动和道路封锁,其库存正在迅速接近满库,一旦库存满库,只能被迫停止生产[2]。另外,加拿大第一量子矿业公司旗下Cobre铜矿,由于税收原因被巴拿马政府下令暂停开采[3],第一量子计划提起诉讼,但矿山正常运营仍将受到影响。需要提示的是,虽然南美铜矿干扰率上升,但近期的风险事件尚未造成实质影响,并且2023年全球铜矿增量仍然可观,主要来自亚洲、非洲、俄罗斯等区域新铜矿投产和现有铜矿增产,中国铜精矿进口加工费或小幅攀升并维持高位(图表9)。

图表:智利铜矿产量

资料来源:智利国家铜业委员会,中金公司研究部

图表:秘鲁铜矿产量

资料来源:秘鲁能源和矿业部,中金公司研究部

图表:中国铜精矿进口量与周度加工费

资料来源:SMM,海关总署,中金公司研究部

短期内,铜价下跌风险或大于上行风险

综合以上分析,我们认为当前9,000美元/吨以上较高的铜价主要由投机多头增加持仓推动,已经提前定价了中国需求反弹的预期和欧洲经济增速回暖的可能性;基本面的角度,铜精矿供给侧风险持续但尚未造成实际影响。向前看,需求侧现实基本面兑现以及铜精矿供给短期风险消退可能伴随投机净多头获利平仓,美联储后续政策是否转向也存在一定的博弈空间,铜价下行风险或大于上行风险。

向前看,基于更新后的平衡表,我们上调2023年铜价均价至7800美元/吨

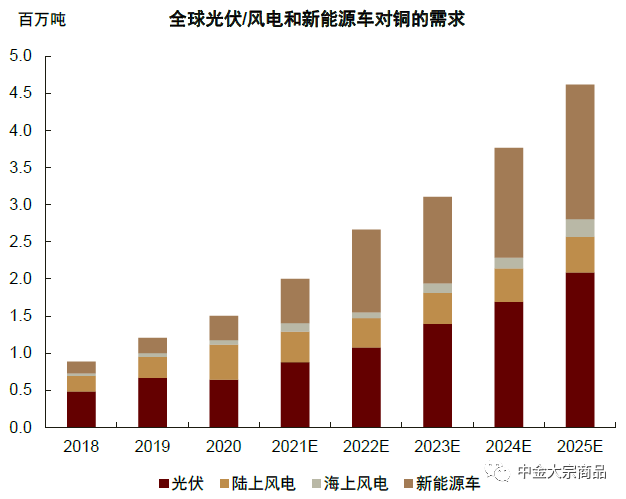

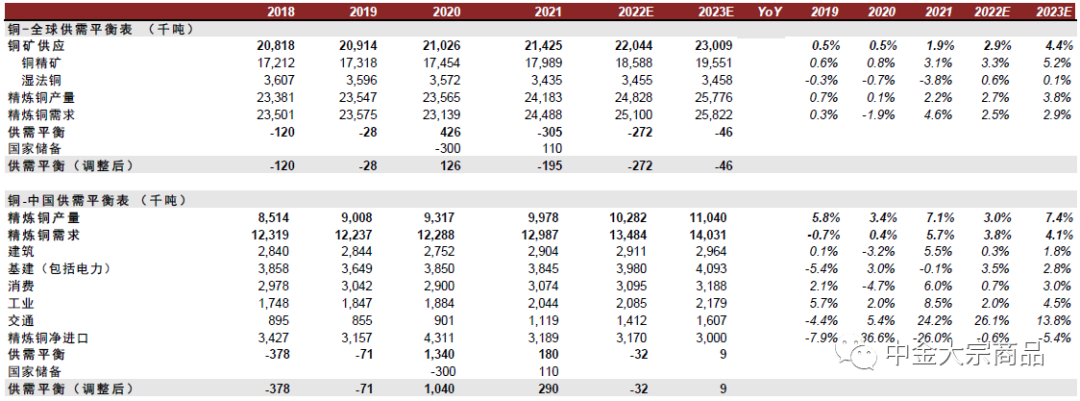

基于以上分析,我们在2022年11月发布的展望报告基础上更新了供需平衡表,主要上调了2023年中国和欧洲的需求增速,而此前我们已经计入了南美政策风险、社区问题可能带来的持续较高的铜矿干扰率,因而供给端仍然维持展望中的判断,即2023年全球铜矿供应或同比上升4.4%至2300万吨。调整后的平衡表显示(图表11),2023年铜供需由此前的小幅过剩转为少量缺口,供给端虽然铜精矿供给增量可观,但2023年精铜增量主要依赖中国冶炼厂扩产,需求端新能源需求维持较高增速(图表9),中国需求预期向上,但仍需关注美国经济增速下滑风险。

图表:光伏与新能源车铜需求测算

资料来源:Wind,iFinD,中金公司研究部

2022年11月发布的有色金属年度展望中,我们用“短痛长赢”来概括铜的基本面,目前仍然坚持这一逻辑。虽然我们 上调了2023年中国需求增速,但总需求仍面临全球多个经济体“衰退”风险,需求预期兑现和美联储政策变化可能仍是今年市场博弈的焦点。2024年以及中长期来看,新能源需求持续高景气度以及未来铜矿偏紧预期可能成为铜价定价主要逻辑,铜价中枢或再度抬升。结合更新后的平衡表以及对此前报告中对铜价相对于成本线的分析,我们将铜价2023年年均价从7,000美元/吨上调至7,800美元/吨,即相对于铜矿开采现金成本25%溢价水平。此外,考虑到2021年和2022年连续的缺口已造成全球铜显性库存处于历史低位(图表6),我们提示2023年低库存可能仍然是市场关注的焦点,额外的供给风险仍可能带来较大价格波动。

图表:全球铜库存

资料来源:Wind,中金公司研究部

图表:全球铜供需平衡表

资料来源:SMM,Woodmac,ICSG,中金公司研究部

文章来源于微信公众号“中金大宗商品”,作者:董霁旋、郭朝辉;智通财经编辑:严文才。