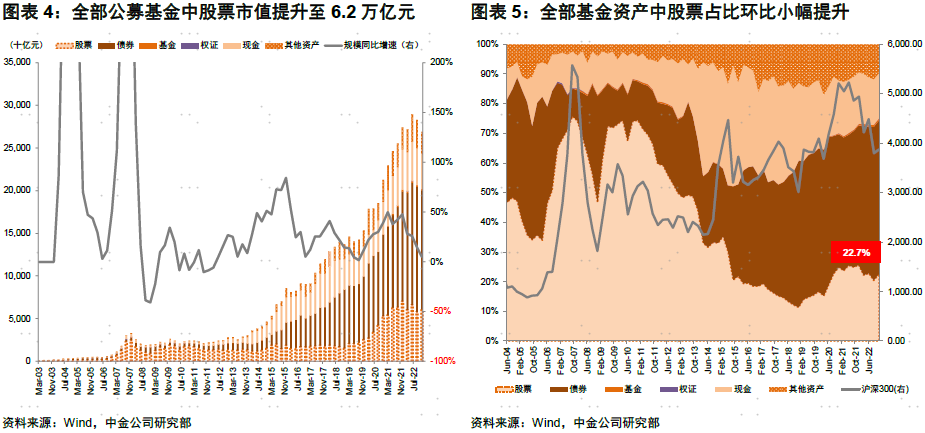

2022年四季度基金持股规模略降,但整体仓位回升。公募基金整体规模有所下降,资产总值由三季度的28.6万亿元降至28万亿元,但股票资产从三季度5.8万亿元升至6.2万亿元,占资产总值比重由20.5%升至22.7%,其中持有A股市值规模由三季度5.3万亿元升至5.5万亿元,债券资产占比收缩至50.8%。

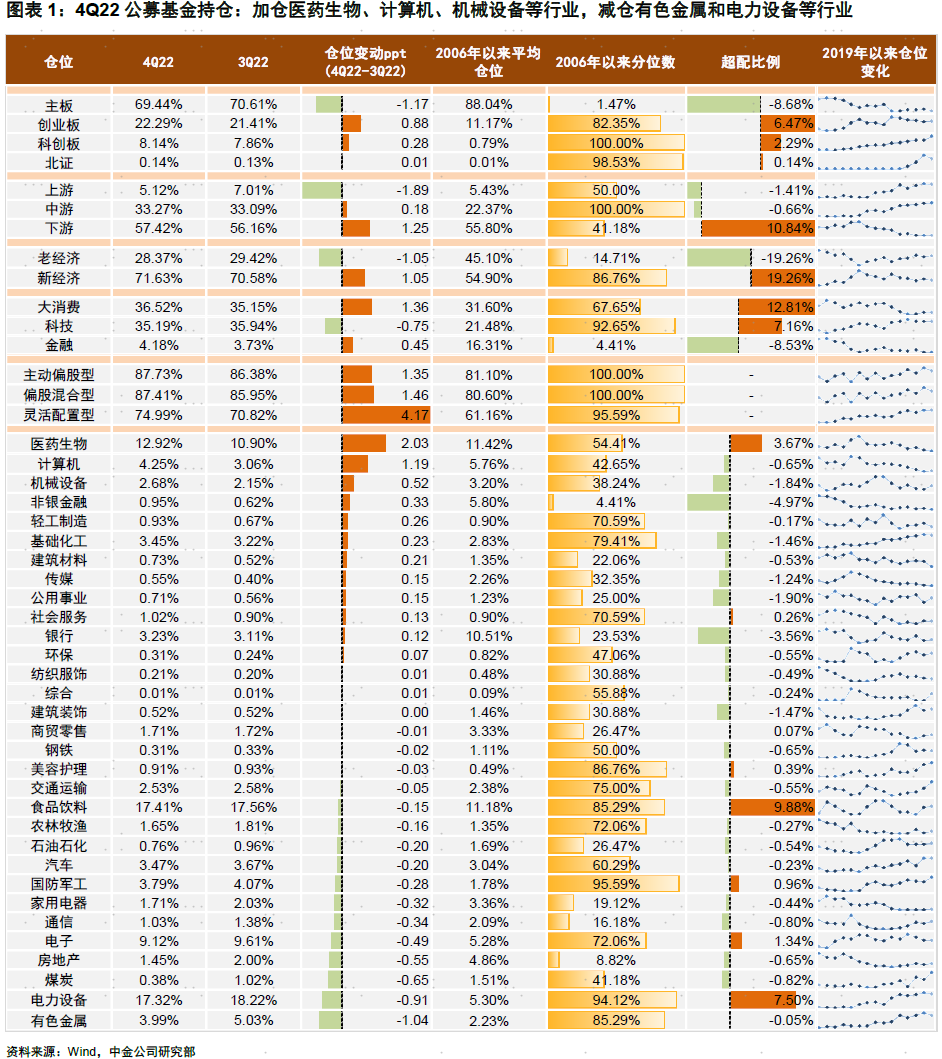

成长仓位持续分化,加仓重点由新能源转向医药和计算机。具体的,主要有以下配置特征:1)龙头公司持股集中度继续回落;2)主板仓位回落,科创板、创业板、北交所加仓。3) 主动偏股型基金管理人加仓医药、计算机、机械等仓位处于历史低位、估值不高且受益政策潜在支持的领域,减仓有色金属和电力设备。4)热门赛道方面,新能源车产业链仓位持续下降。5)数字经济、科技创新与产业升级主题仓位略升。

结合最新的公募基金持仓,前期市场震荡带动公募持股规模略降,但整体股票仓位回升,龙头公司持仓集中度继续回落,政策潜在支持且仓位不高、估值较低领域仓位上升,成长仓位继续分化,获加仓较多的热门成长赛道由新能源转向医药和计算机。当前,经济活动快速修复、稳增长政策逐步落实、市场估值仍处于历史偏低位,去年11月以来的修复行情可能尚未结束,未来需密切关注经济改善斜率及政策预期对资产价格的边际影响。配置上,我们建议短期紧跟政策边际变化的节奏,中期偏成长。

公募基金2022年四季报回顾:基金持股规模略降,但整体仓位回升

2022年四季度公募股票配置比例提升。2022年四季度A股震荡略升,随着疫情防控优化举措密集出台、地产政策持续加码、年底重要会议政策定调积极、美联储加息预期放缓等内外积极因素的释放,11月以来A股市场企稳反弹,12月中下旬国内疫情扩散的影响下,投资者风险偏好回落,市场由单边上升转为震荡增加,反映交易情绪的换手率重回1.5%~2%的历史低位。整体来看,四季度市场先抑后扬,代表大盘蓝筹的沪深300略涨1.8%,成长风格的创业板指和科创50分别上涨2.5%、2.2%,主动偏股型公募基金收益率中位数为-0.6%。在此背景下公募基金整体规模有所下降,资产总值由三季度的28.6万亿元降至28万亿元,但股票资产从三季度5.8万亿元升至6.2万亿元,占资产总值比重由20.5%升至22.7%,其中持有A股市值规模由三季度5.3万亿元升至5.5万亿元,债券资产占比收缩至50.8%。

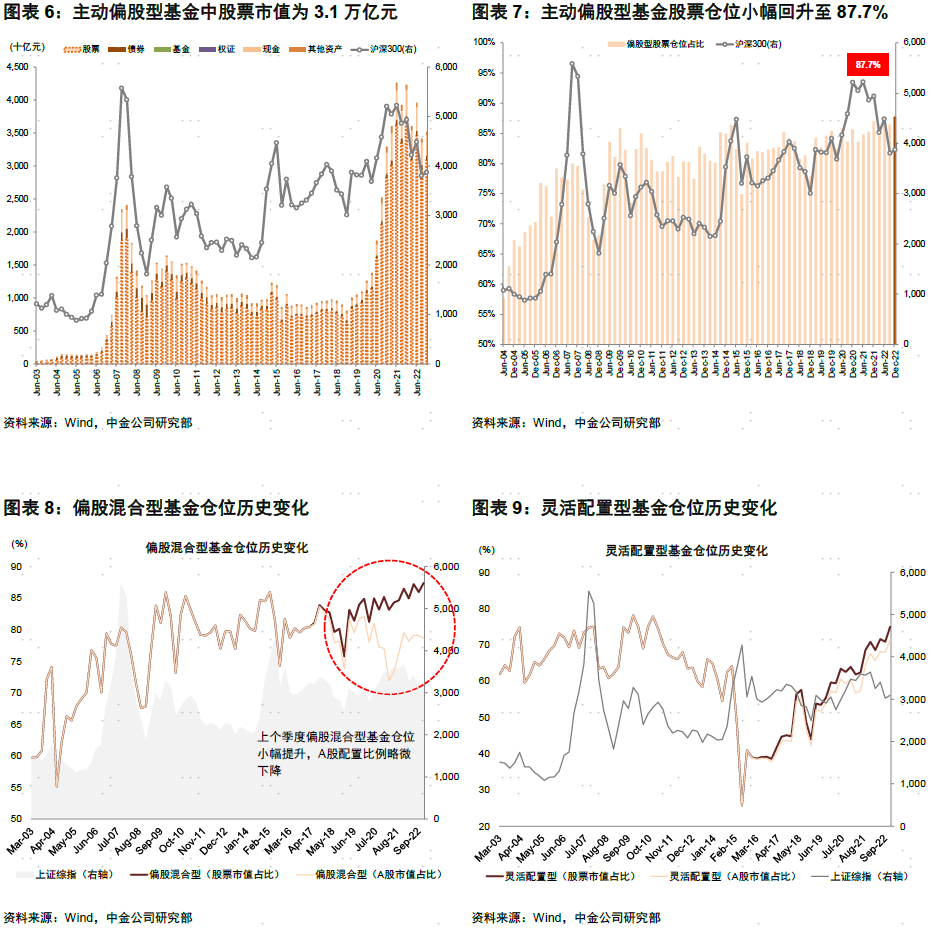

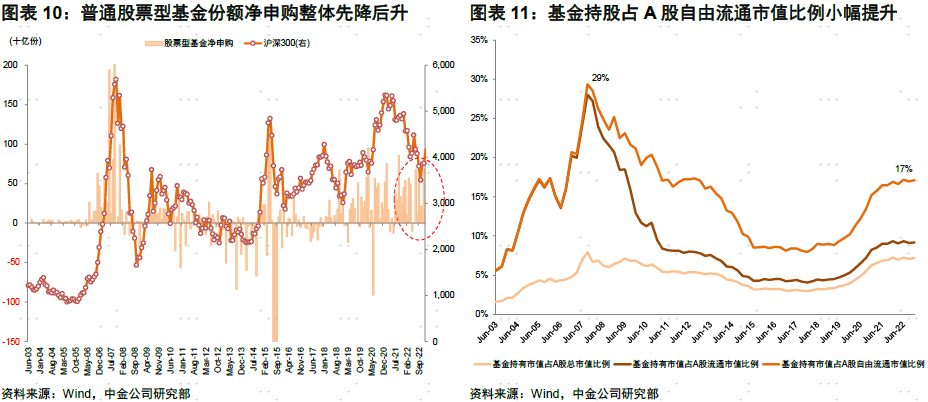

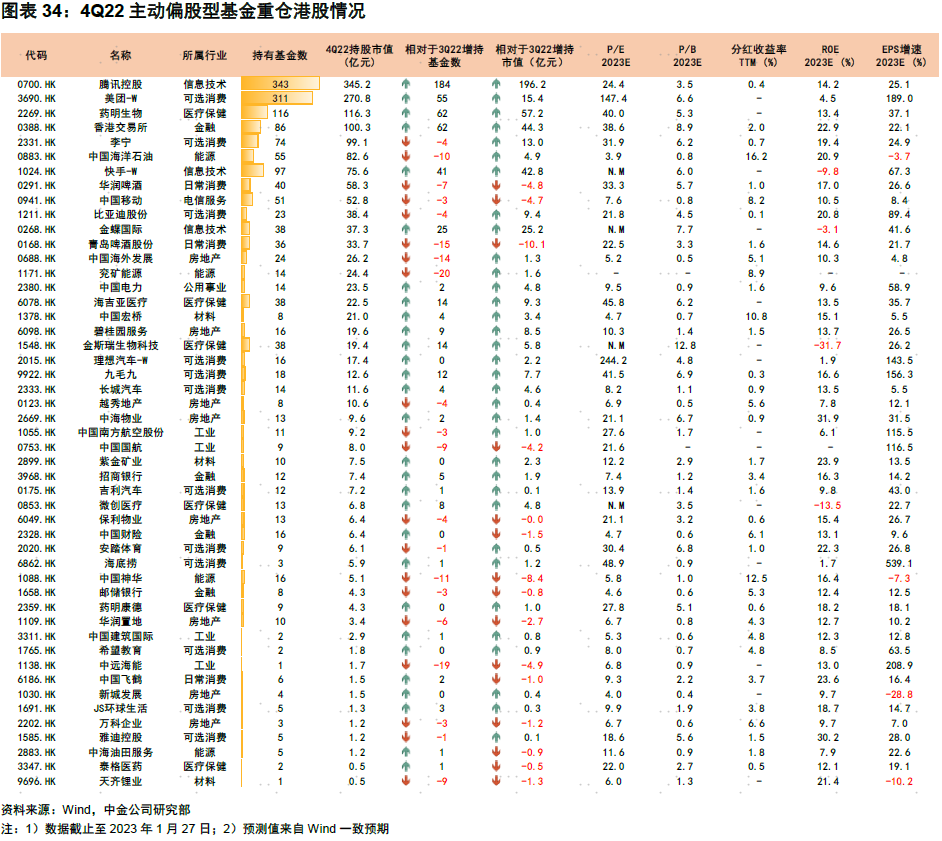

主动偏股型基金股票仓位回升,港股有所加仓。主动偏股型基金仓位由上季度的86.4%升至87.7%,为2005年以来新高;偏股混合型基金仓位由86%升至87.4%,灵活配置型基金的股票仓位由70.8%升至75%。港股方面,四季度恒生指数/恒生科技指数反弹14.9%/19.7%,可投资港股的主动偏股型基金的港股配置比例从三季度11.5%升至15.1%。

重仓股配置特征:成长仓位持续分化,加仓重点由新能源转向医药和计算机

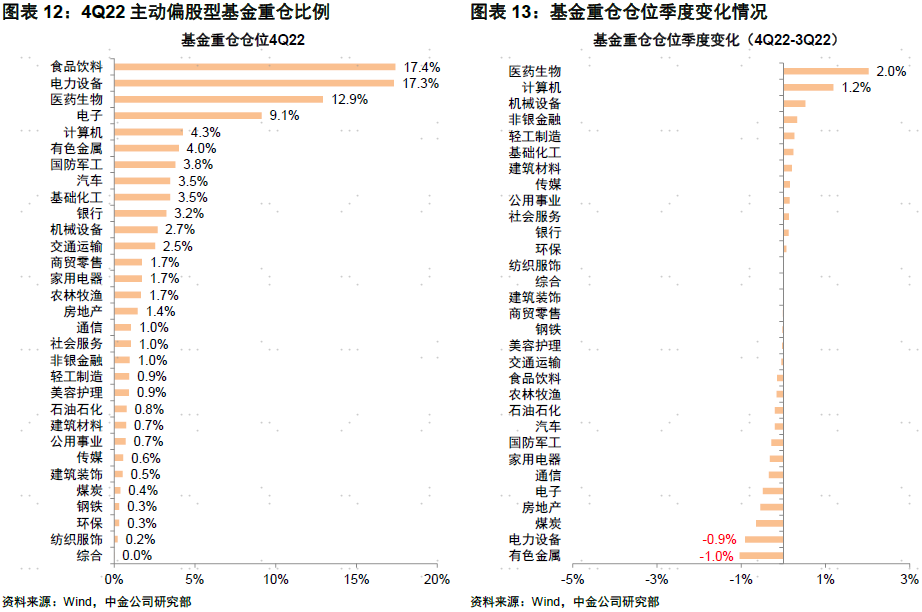

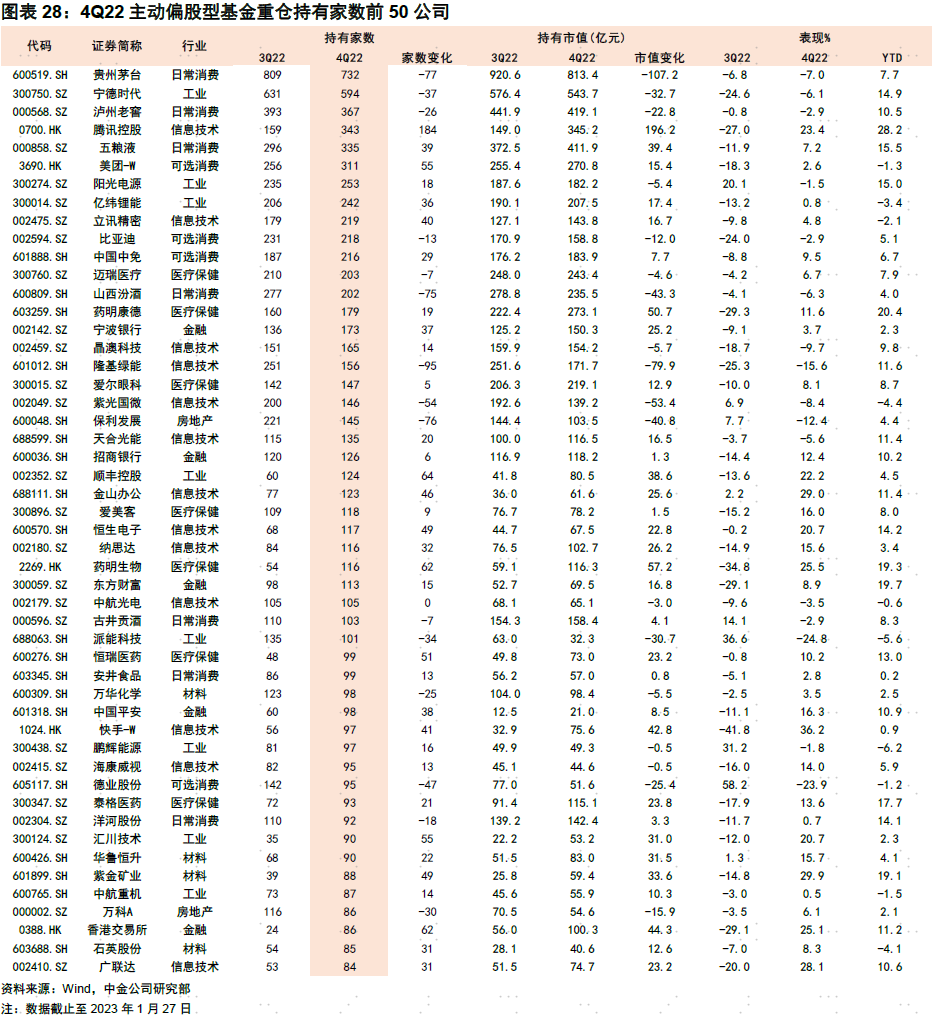

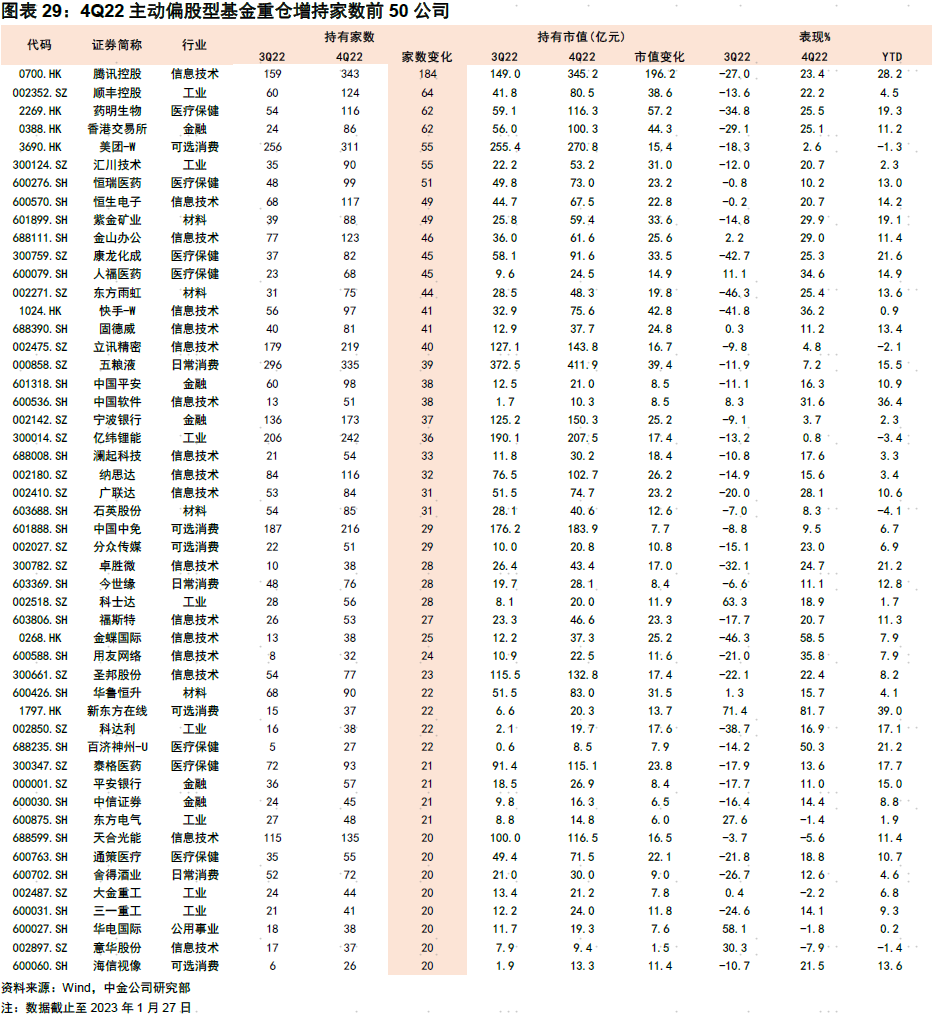

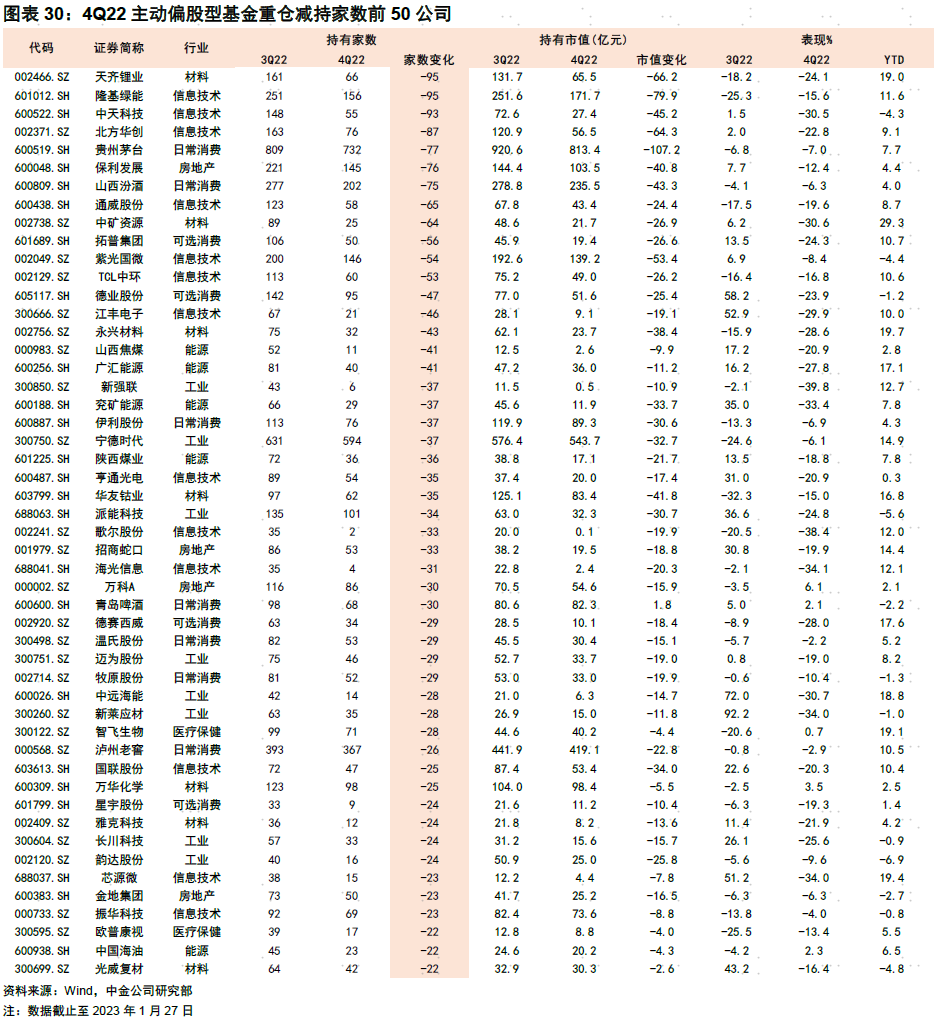

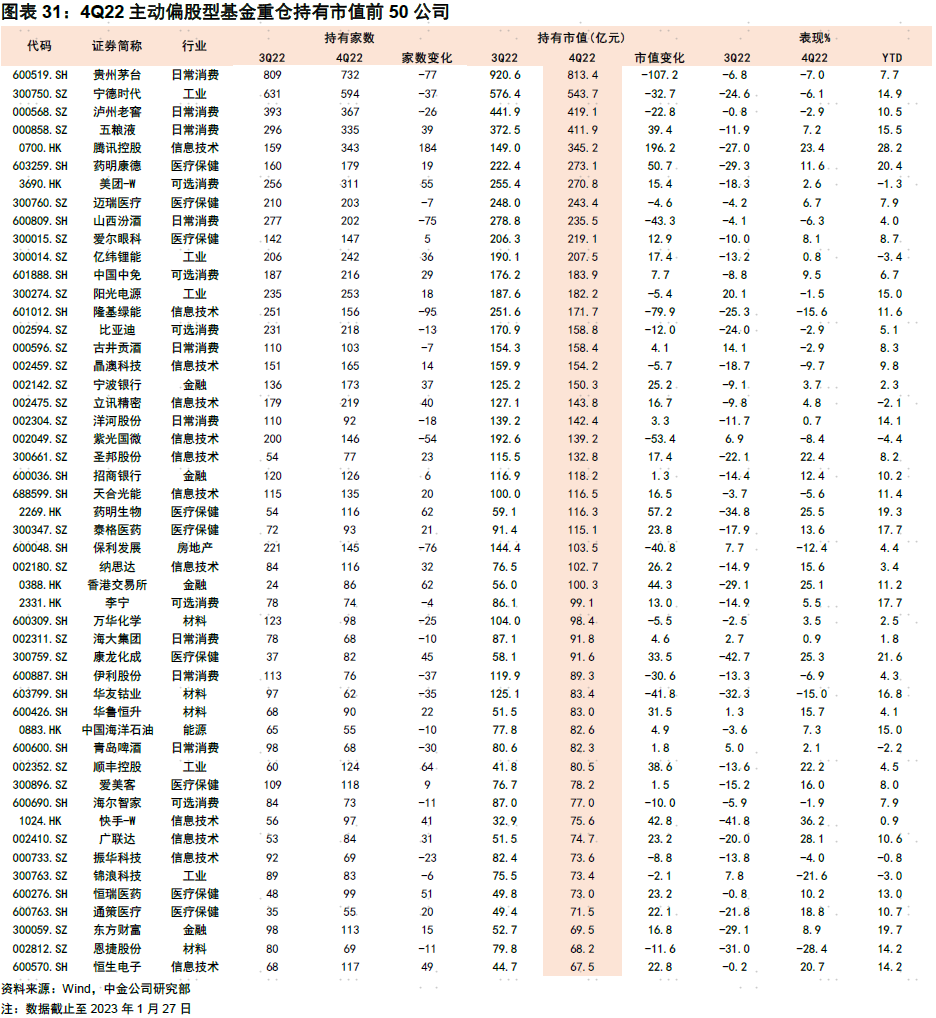

1) 龙头公司持股集中度继续回落。主动偏股型基金重仓前100公司重仓市值占比由三季度61.9%降至60.6%,重仓前50市值占比由47.6%降至46.9%。其中,贵州茅台重仓市值下降超100亿元,隆基绿能、天齐锂业、北方华创和紫光国微也降逾50亿元;药明康德和五粮液重仓市值上升较多;港股腾讯、药明生物和香港交易所加仓较多。

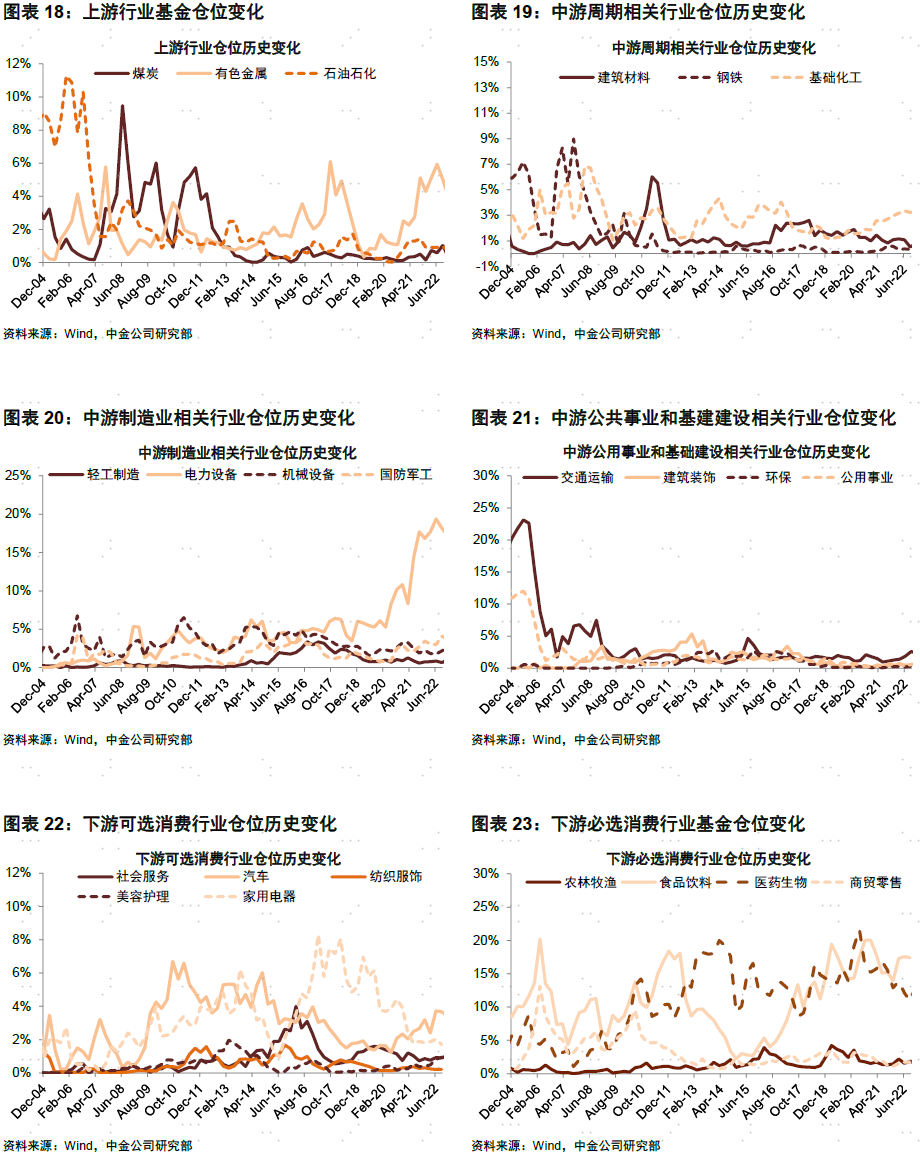

2) 主板仓位回落,科创板、创业板、北交所加仓。主板四季度仓位再次回落,重仓仓位由上季度的70.7%降低至69.4%。科创板四季度仓位提升并创新高,重仓仓位由上季度的7.9%升至8.1%;创业板仓位继续提升,重仓仓位由上季度的21.4%升至22.3%;北交所三季度持仓小幅略升,重仓仓位约0.14%。

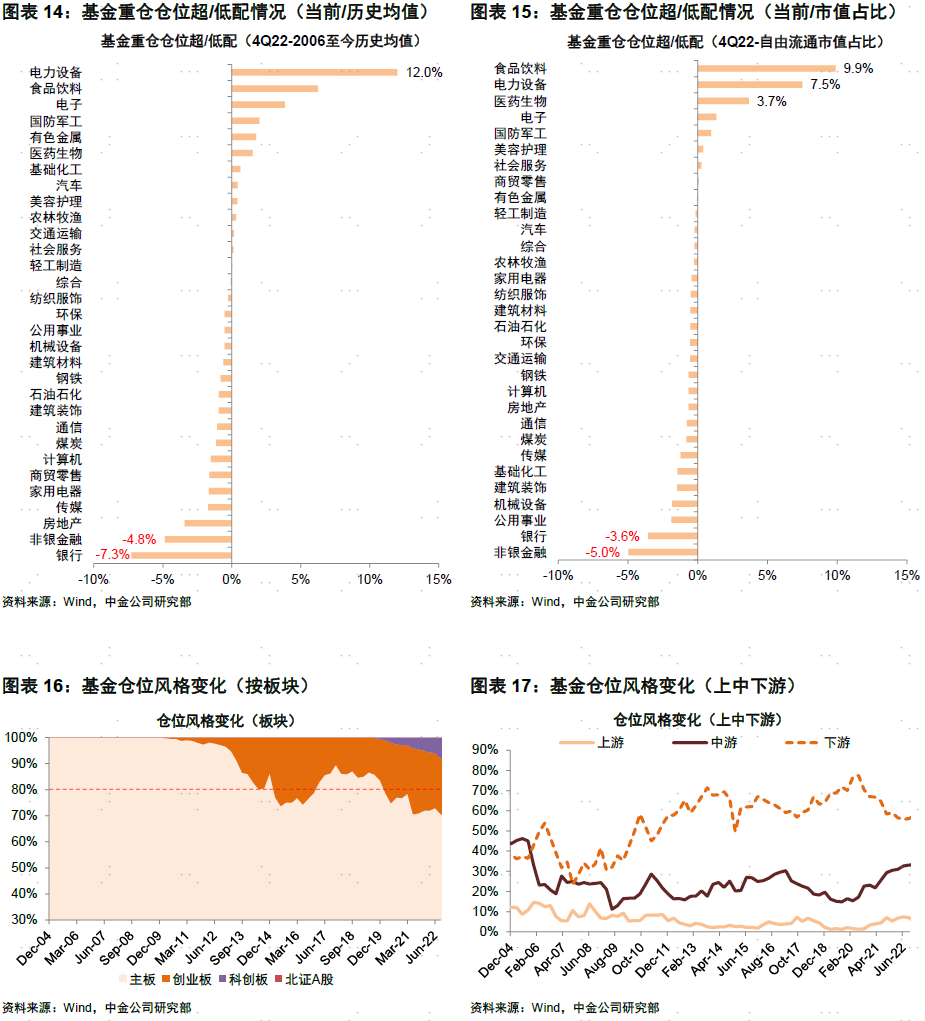

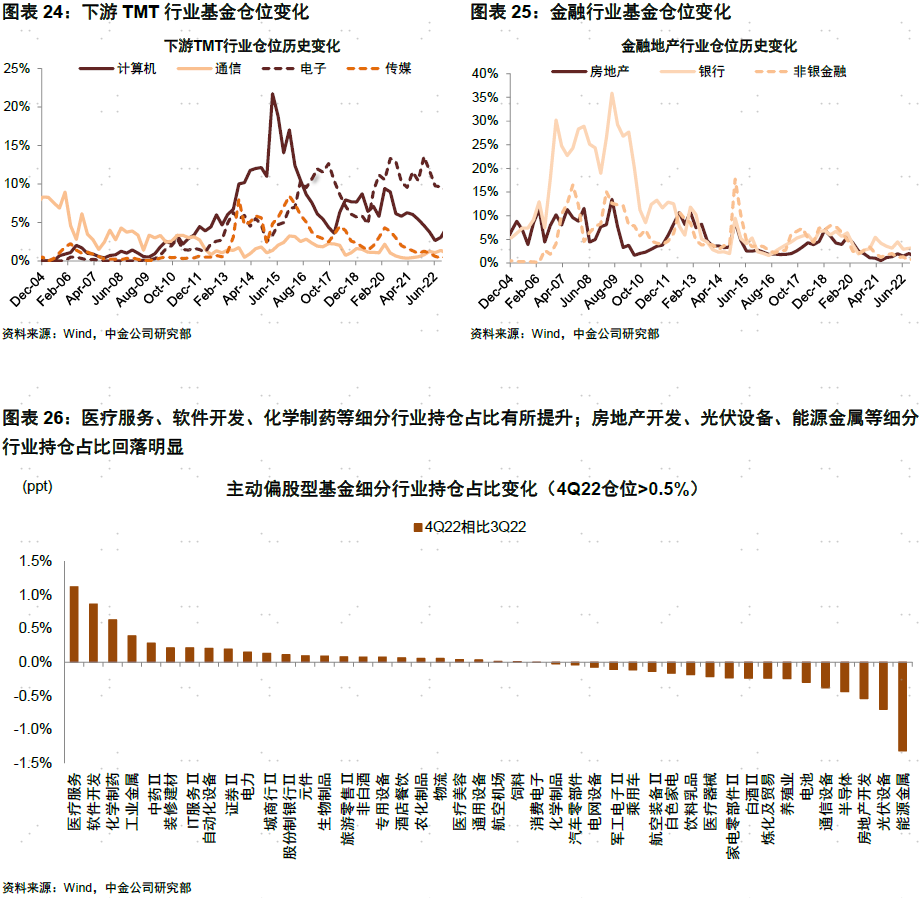

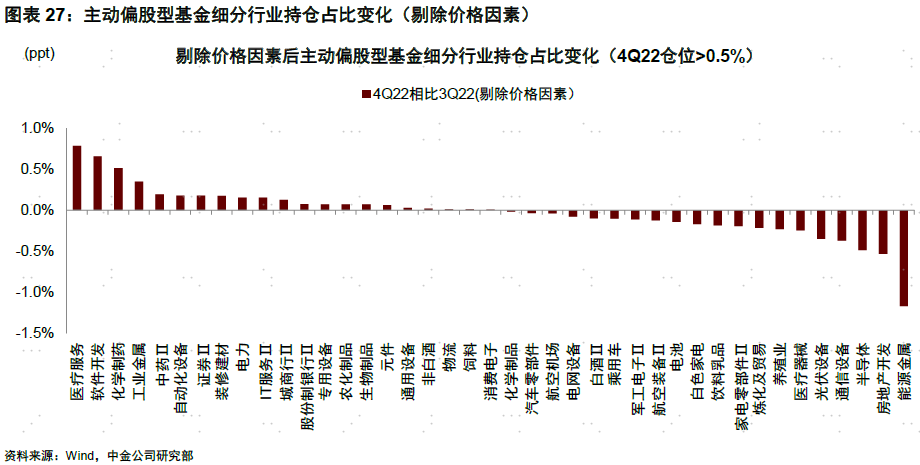

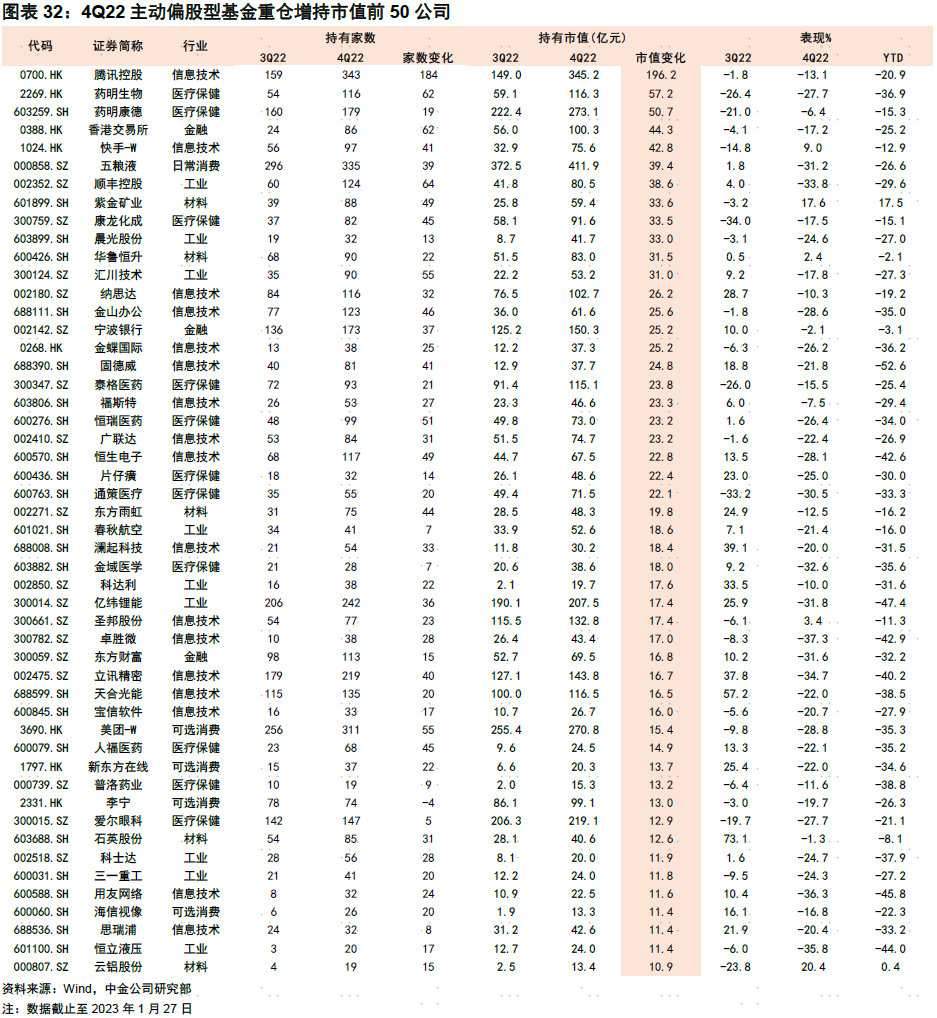

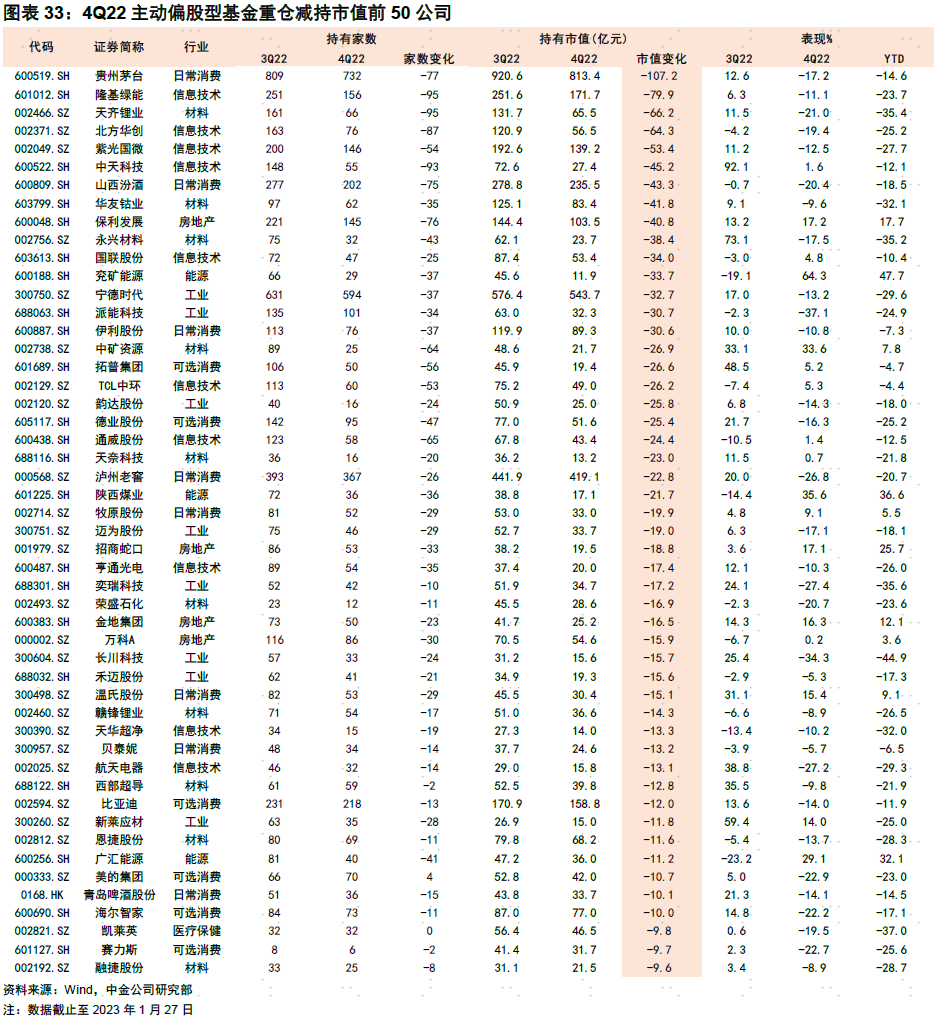

3) 四季度主动偏股型基金管理人加仓医药、计算机、机械等仓位处于历史低位、估值不高且受益政策潜在支持的领域,减仓有色金属和电力设备。加仓行业方面,随着国内基本面预期改善、外资回流,部分前期股价调整较多、仓位较低的成长行业重获关注,医药生物板块获得加仓2个百分点,医疗服务、化学制药、中药等细分行业持仓占比提升较多;受国际地缘风险不确定性仍较大、去年底政策强调要安全与发展并重等因素影响,产业链安全、国产替代相关主题仍受到较多关注,计算机、机械板块分获加仓1.2、0.5个百分点;政策层面可能出现潜在变化、估值和仓位均较低的金融板块仓位也有提升,非银金融、银行板块分获加仓0.3、0.1个百分点;另外,疫情过峰后,受益于经济活动修复以及稳增长政策持续支持的部分地产链、消费板块如轻工制造、建筑材料、传媒、社会服务等也获加仓0.3、0.2、0.2、0.1个百分点。减仓行业方面,电池、光伏产业链相关行业仓位降低,有色金属、电气设备持仓均下降约1个百分点,其中能源金属、光伏设备等细分子行业仓位分别下降1.3、0.7个百分点,降幅相对较大;前期仓位增持较多的煤炭、房地产等行业,四季度仓位有所下降。

4) 热门赛道方面,新能源车产业链仓位持续下降。我们梳理的半导体、创新药(主要是CXO)、新能源汽车链、光伏风电、军工、消费电子和酒类等热门赛道,覆盖约400家上市公司,公募重仓持股比例由上季度51.9%下降至50.2%。其中,创新药赛道仓位小幅上升1个百分点;新能源赛道减仓较多,光伏风电、新能源车产业链仓位分别下降0.9、0.7个百分点;半导体、军工、酒类和消费电子仓位也分别小幅下降0.5、0.3、0.2和0.1个百分点。

5) 数字经济、科技创新与产业升级主题仓位略升。四季度针对数字经济等领域的政策密集出台,数字经济、科技创新与产业升级主题公募重仓比例分别提升至6.3%、26.7%;专精特新主题方面,公募持仓由三季度的6.75%略降至6.7%,碳中和主题持仓下降1.6个百分点至16.4%。

下一阶段操作建议:短期紧跟政策边际变化的节奏,中期偏成长

结合最新的公募基金持仓,前期市场震荡带动公募持股规模略降,但整体股票仓位回升,龙头公司持仓集中度继续回落,政策潜在支持且仓位不高、估值较低领域仓位上升,成长仓位继续分化,获加仓较多的热门成长赛道由新能源转向医药和计算机。当前,经济活动快速修复、稳增长政策逐步落实、市场估值仍处于历史偏低位,去年11月以来的修复行情可能尚未结束,未来需密切关注经济改善斜率及政策预期对资产价格的边际影响。配置上,我们建议短期紧跟政策边际变化节奏来配置,如地产链条、受疫情影响的消费板块包括食品饮料、家电、轻工家居、消费建材等;前期调整较为充分、政策前景有望逐渐明朗的医药和互联网也是我们重点关注的领域;高景气、有政策支持且中国有竞争力的制造成长赛道,包括科技软硬件、高端制造等,在未来增长预期企稳,政策密集发力窗口期过后可能逐步迎来转机。

本文编选自“中金策略”公众号,作者:李求索、黄凯松等;智通财经编辑:汪婕。