核心观点

份额:我国出口份额优势依然存在。1)从目前公布的数据看,我国出口份额优势依然存在,自2022年8月份以来,全球整体贸易量的萎缩开始成为影响我国出口的主要拖累点。2)市场上对我国与欧盟主要国家的生产替代效应讨论颇多,普遍认为中国对欧盟出口存在较大的生产替代效应。从数据上看,这个替代效应并不大。对于2023年,俄乌冲突未解决之前,欧洲确实还面临较严重的能源危机,但这并不会使得我国出口贸易份额出现大幅提升。

结构:东盟对我国进口需求依然取决于全球需求。1)东盟多个国家是典型的出口依赖型国家,东盟对中国的进口主要取决于全球对东盟的进口需求。2)关于东盟与我国在出口贸易上的替代与合作问题,从目前的数据上看,我国与东盟更多的是产业链合作关系,东盟的出口增速提高也会带动其对中国的进口增速上升。

降幅:出口增速回落幅度主要还是看欧美经济衰退程度。与市场上的多数观点类似,我们同样推断2023年的出口增速会明显回落,但对出口具体增速相对乐观(以美元计价的年出口增速在1%-3%之间)。对于美国,核心通胀见顶回落的信号明显,距离美联储调整政策基调的时间越来越近。2023年美国经济大概率呈现“衰退”→“逐渐复苏”的态势。对于欧洲,欧盟工业生产指数表现并没有市场预估的那么弱。美国和欧洲对我国的进口需求会呈现“先低后高”趋势。

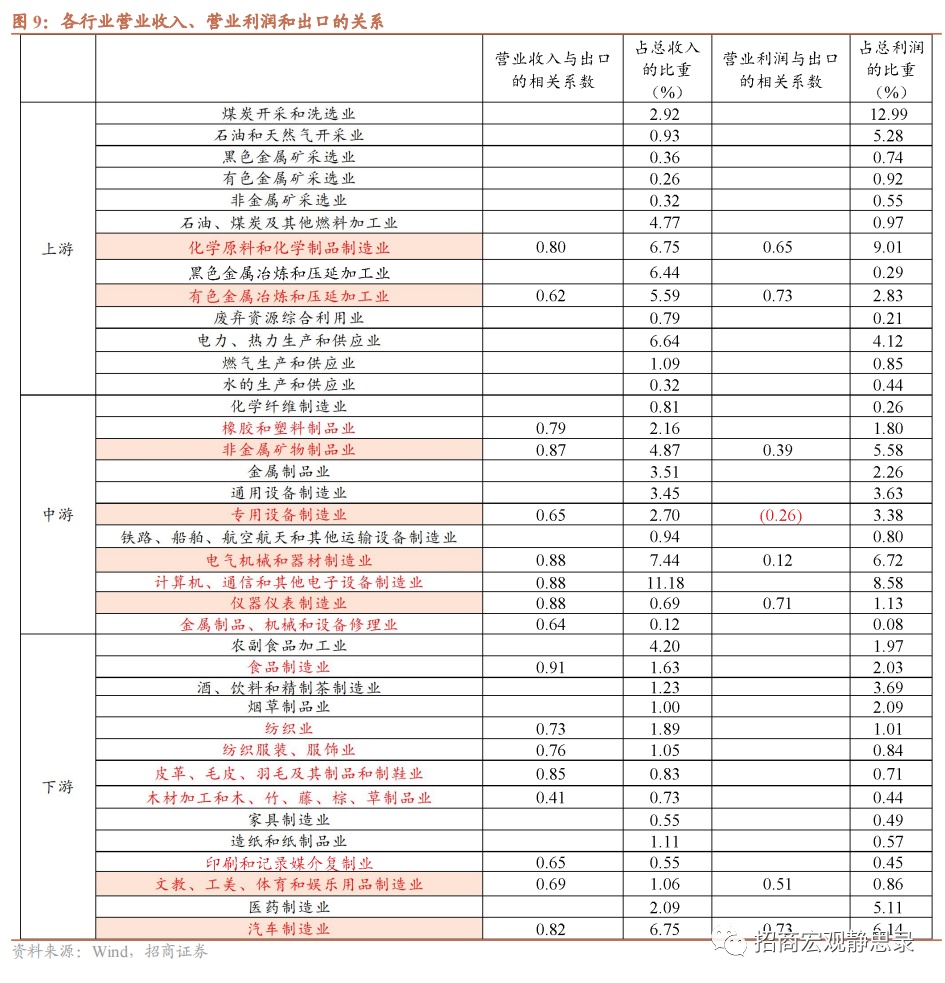

行业差异:对工业企业营业收入和营业利润的差异性影响。1)38个细分行业中有17个行业的营业收入和出口额存在显著的正相关关系,这些行业占总收入的比重约为56%,有7个行业的营业利润和出口额存在显著的正相关关系,这些行业占总利润的比重约为35.6%。2)2023年出口回落对中游装备制造业和下游劳动密集型行业的营业收入增长影响较大,对中游装备制造业行业的营业利润增长影响较大。

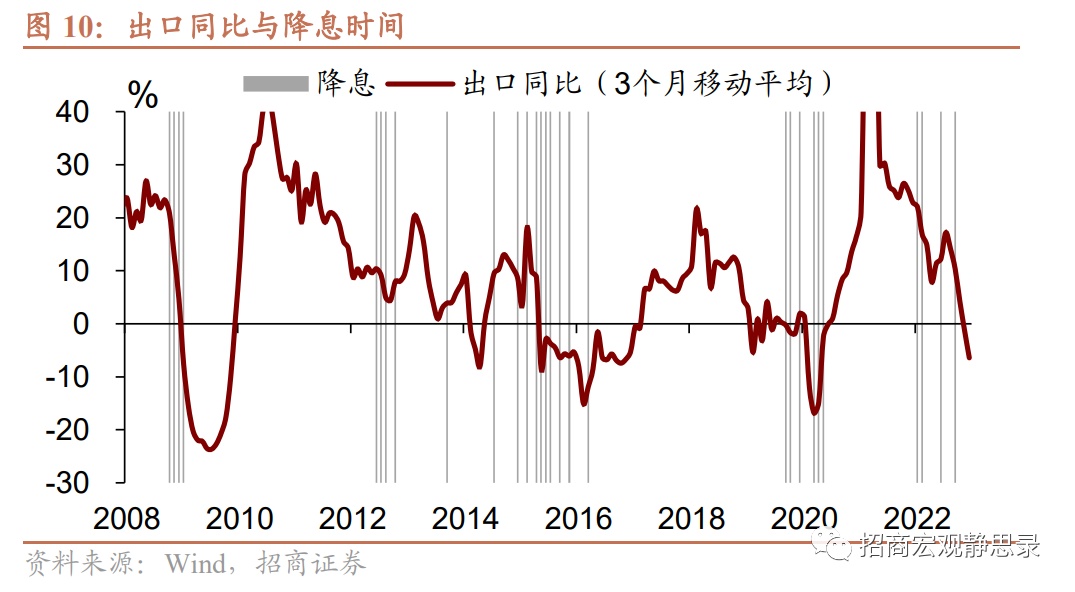

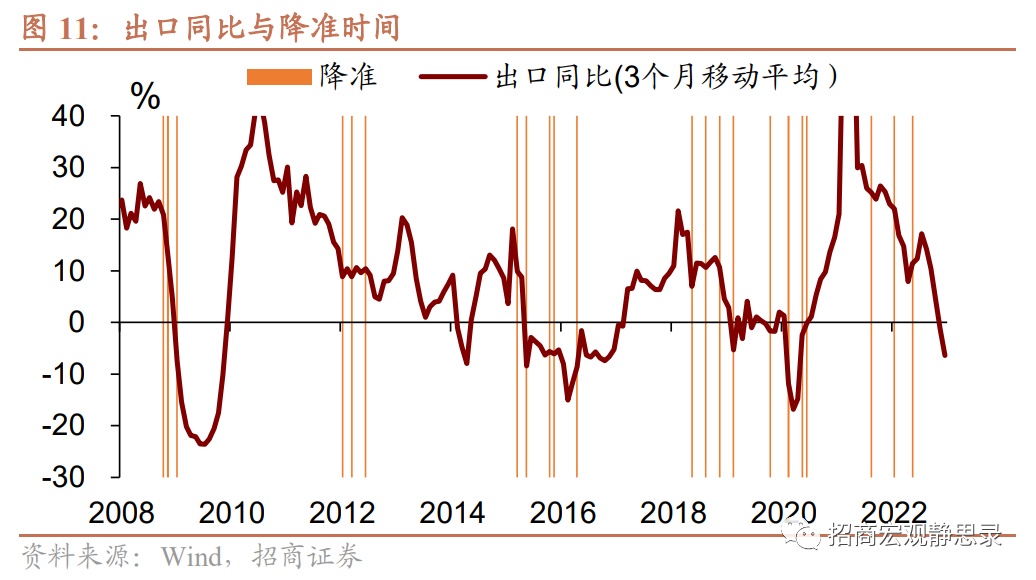

政策影响:经验上,出口增速下滑较快时,货币政策更宽松。出口增速表现不好时,净出口对GDP的增长贡献率会明显减弱,此时为了促使资本形成和消费支出更有力地拉动经济,货币政策更倾向于宽松。观察2008-2022年降息政策推出的时间点,出口增速下滑较快时,降息和降准操作频繁,尤其是出口增速连续多月处于低位或为负时,降息和降准频率更高。

正文

一、出口回落的几个事实

1、我国出口份额优势依然存在

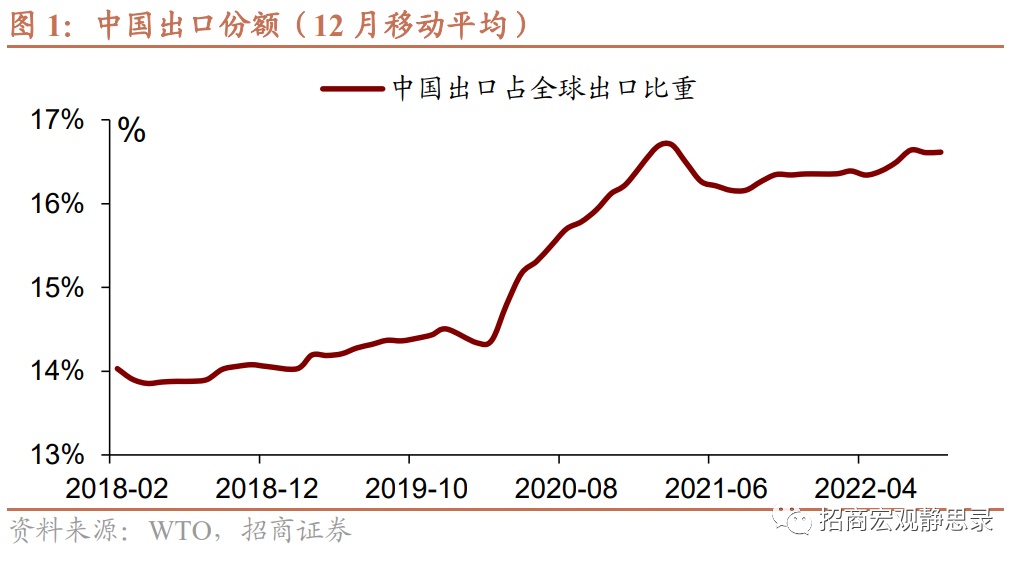

2020Q2-2022Q1国内防疫政策“保生产而非保需求”的倾向使我国出口份额大幅提升,按WTO公布的数据计算,2018年和2019年,我国出口总额占全球出口总额比重平均约为14%和14.4%,2020年和2021年这一比重上升到15.8%和16.3%。尽管2022年Q1以来全球贸易增速开始下滑,我国出口份额优势依然高于疫情前水平,这也是2022年上半年我国能在全球需求整体走弱的态势下保持较高出口增速的主要原因。从目前公布的数据看,我国出口份额优势依然存在,自2022年8月份以来,全球整体贸易量的萎缩开始成为影响我国出口的主要拖累点。

欧洲能源危机以来,市场上对我国与欧盟主要国家的生产替代效应讨论颇多,普遍认为中国在高端机械、化工、汽车等领域对欧盟出口存在较大的生产替代效应。从主要的供应链生产逻辑和我国产品相对优势来说,我国势必在某些商品上对欧盟出口存在一定替代效应,但从数据上看,这个替代效应并不大。

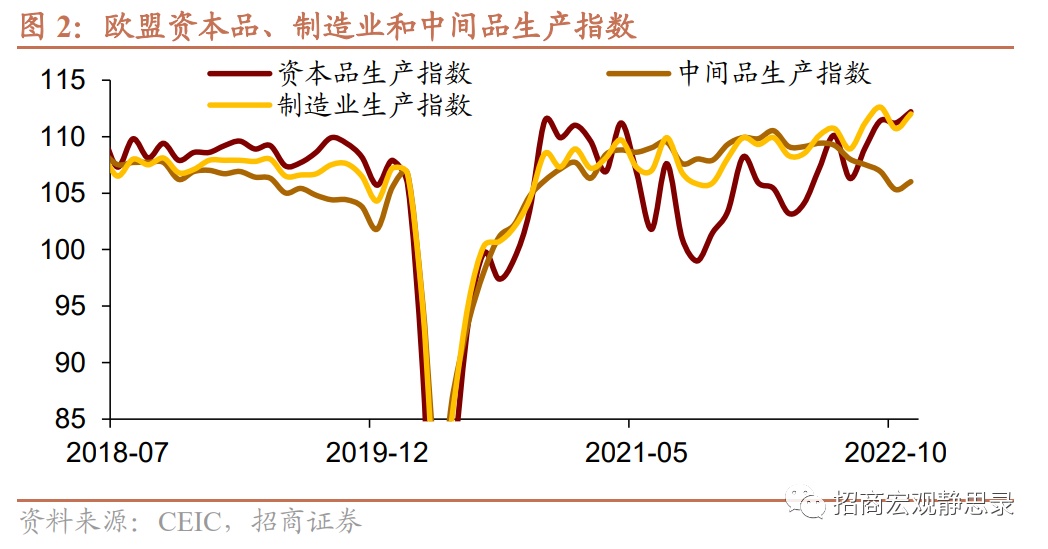

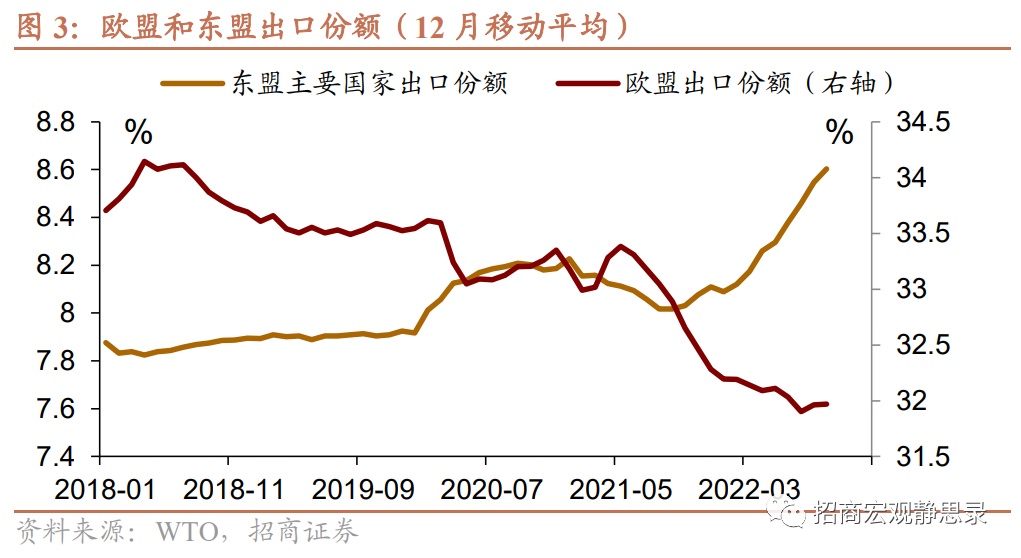

这主要有三方面原因:一是,能源危机对欧盟的制造业生产的负面影响并没有市场上认为的那么大,欧盟的制造业生产指数也并未在能源危机以后出现明显的下滑态势,制造业替代这一说法可能站不住脚;二是,欧盟的资本品生产指数的确在能源危机后出现了“大落大起”,但我国的资本品出口并未在这一时期出现明显增长,因此谈不上替代效应;三是,欧盟中间品的生产才是受能源危机影响最大的一环,中间品生产指数出现明显回落,但这个出口份额并不是主要由我国出口替代的,而是东盟。欧盟出口份额下降以来,东盟出口份额出现明显上升,我国出口份额并没有出现进一步走高。

换言之,欧洲能源危机对我国整体出口的负向影响大于正向影响。由于欧盟是我国主要的出口贸易伙伴,欧盟生产需求萎缩会明显减少从我国的进口贸易额,而这个影响远远大于我国对欧盟生产替代产生的出口份额上升效应。

这也意味着,对于2023年,俄乌冲突未解决之前,欧洲确实还面临较严重的能源危机,但这并不会使得我国出口贸易份额出现大幅提升。

2. 东盟对我国进口需求依然取决于全球需求

得益于我国积极参与区域贸易,持续深化与东盟的经贸合作,东盟对我国的进口需求较为旺盛,2022年我国对东盟出口额为5710亿美元,出口增速约18.7%,远高于对欧美日等多个发达国家或地区的出口增速。2023年是RCEP生效的第二年,东盟依然会是我国主要的出口目的地,但出口增速优势会弱于2022年。这主要是因为,东盟多个国家是典型的出口依赖型国家,东盟对中国的进口主要取决于全球对东盟的进口需求。

市场上讨论更多的是东盟与我国在出口贸易上的替代与合作关系,从数据上看,我国与东盟更多的是产业链合作关系,东盟的出口增速提高也会带动其对中国的进口增速上升。2022年,东盟出口份额的提高主要是替代了部分欧洲生产,之所以出现东盟替代欧盟生产而非中国替代欧盟生产的情况,我国2022年疫情形势严峻,疫情防控政策严格占了较大因素。2023年,我国疫情防控政策彻底放开,在未出现新的“黑天鹅”事件时,三者之间的生产替代效应会逐渐变小。

从长期来看,产业转移可能造成我国与东盟之间在出口贸易上存在竞争关系,但就短期而言,我国与东盟之间的产业链合作关系依然占据主要地位,对东盟的出口依然会是2023年我国出口的主要结构性亮点。不过,从贸易额体量和出口份额看,2023年我国出口增速的大小不会主要取决于东盟国家出口对我国出口替代效应的大小。与之相反,东盟的出口能明显带动我国出口增速的提高。

3、出口增速回落幅度主要还是看欧美经济衰退程度

3、出口增速回落幅度主要还是看欧美经济衰退程度

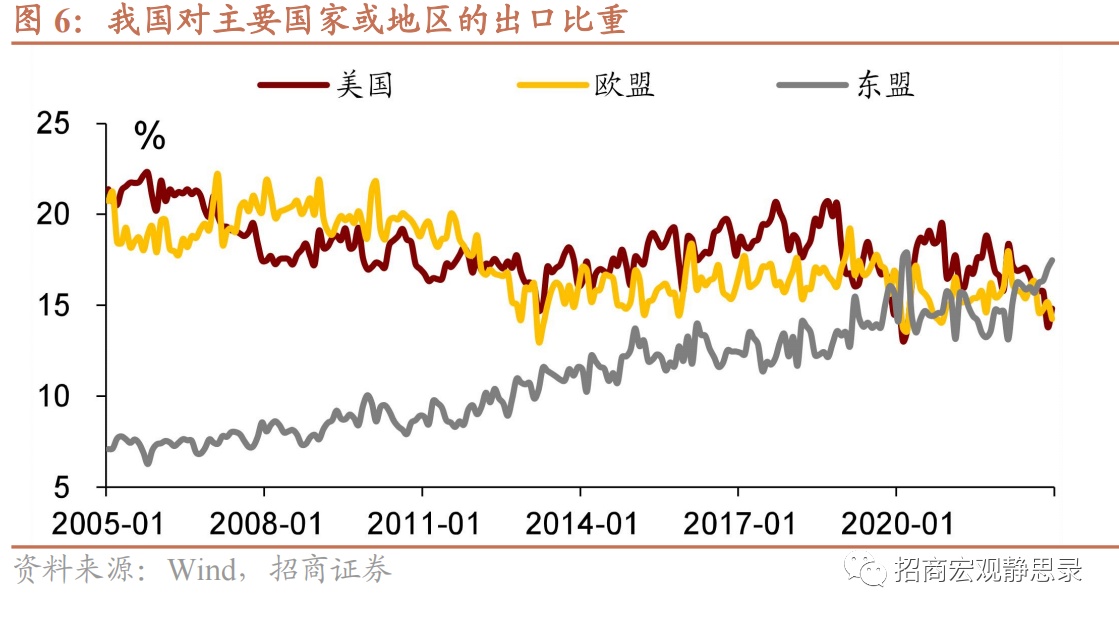

当全球贸易量出现萎缩后,我国对欧美等发达国家的出口增速快速回落,这直接导致我国整体出口增速下滑。2022年我国出口到美国、欧盟和东盟的贸易额占我国整体出口贸易额的比重分别为16.2%、15.6%和15.8%。尽管从2022年下半年的时间趋势上看,我国对东盟的出口比重已超过美国和欧盟,但就像前文中提到的,东盟对我国的进口需求依然取决于全球需求,所以这一比重的提高并不能决定我国整体出口增速的变化趋势。从历史数据上看,欧元区制造业PMI和美国制造业PMI与我国出口增速变化趋势较为一致,这也就意味着,2023年我国出口增速回落幅度大小依然很大程度上取决于欧美经济衰退程度。

市场上普遍认为2023年我国的出口增速会下一个大台阶,甚至认为出口增速会表现极差。我们同样推断2023年的出口增速相对于2022年来说会明显回落,但对出口增速的具体变化相对乐观,我们认为2023年出口增速依然会保持正增长(以美元计价的年增速在1%-3%之间),呈现“先低后高”的趋势。

海外“与疫情共存”的措施主要倾向促消费而非保生产,2022年发达国家PMI指数回落态势明显,能源危机、地缘冲突、加息预期等多个因素的叠加使得IMF和OECD等机构先后分别下调2023年的全球经济增速。我们认为,目前来看美国和欧元区国家生产恢复能力确实较弱,但并不意味着2023年全年都处于经济衰退期。对于美国,核心通胀见顶回落的信号明显,距离美联储调整政策基调的时间越来越近。一旦美联储结束加息,消费支出和私人投资将进入反弹通道,2023年美国经济大概率呈现“衰退”→“逐渐复苏”的态势。对于欧洲,受限于能源供给压力,欧元区制造业PMI在今年10月份下降到枯荣线以下,但欧盟工业生产指数表现并没有市场预估的那么弱,欧洲对我国的进口需求最晚会在2023年四季度出现反弹。

二、出口增速回落产生的具体影响

1、对工业企业营业收入和营业利润的差异性影响

我们在《哪些行业受外需影响掣肘最大?——12月进出口点评中》提到,全球PMI趋势下行、美国去库存等领先指标均表明海外需求市场持续萎缩的概率较大。对于2023年上半年来说,国内疫情防控政策已放开,供应链效率会进一步提速,但外需萎缩的确还会持续,再加上2022年上半年基数较高,我们推测2023年上半年出口增速均较低。从前文的分析和阐述也可以推断,2023年整体出口增速回落趋势已定。在这种情况下,我们探究了出口对工业企业各行业的具体影响,试图判断2023年哪些行业会受外需影响更大。

我们通过2022年的工业企业营业收入、工业企业营业利润和工业企业出口交货值的数据,测算出工业企业38个细分行业中有17个行业的营业收入和出口额存在显著的正相关关系,这些行业占总收入的比重约为56%,其中食品制造业、化学原料和化学制品制造业、非金属矿物制品业、皮革、毛皮、羽毛及其制品和制鞋业电气机械和器材制造业、计算机、通信和其他电子设备制造业、仪器仪表制造业行业和汽车制造业的营业收入增长与出口额的增长相关系数超过0.8;橡胶和塑料制品业、专用设备制造业、有色金属冶炼和压延加工业、金属制品、机械和设备修理业、纺织业、纺织服装、服饰业、印刷和记录媒介复制业、文教、工美、体育和娱乐用品制造业的营业收入增长与出口额的增长相关系数超过0.6。

另外,有7个行业的营业利润和出口额存在显著的正相关关系,这些行业占总利润的比重约为35.6%,其中化学原料和化学制品制造业、有色金属冶炼和压延加工业、仪器仪表制造业、文教、工美、体育和娱乐用品制造业和汽车制造业的营业利润增长与出口额的增长相关系数超过0.5。

以此可以推断,2023年出口回落对中游装备制造业和下游劳动密集型行业的营业收入增长影响较大,对中游装备制造业行业的营业利润增长影响较大。

2、出口增速下滑较快时,货币政策更宽松

出口增速表现不好时,净出口对GDP的增长贡献率会明显减弱,此时为了促使资本形成和消费支出更有力地拉动经济,货币政策更倾向于宽松。观察2008-2022年降息政策推出的时间点,出口增速下滑较快的时间段里,降息和降准的操作比较频繁,尤其是出口增速连续多月处于低位或为负时,降息和降准频率更高,如2008年末、2012年中和2015年。从降息的具体政策来看,大部分时间里是多种政策组合搭配(下调MLF、LPR、逆回购利率),其中逆回购利率下调时间相对更早。此外,从降准的具体政策来看,2018年以前均是采取普遍降准,2018年以后开始定向降准和普遍降准相结合,并且降准间隔时间相对缩短。

风险提示:疫情形势超预期;海外经济下滑幅度超预期。

本文来自微信公众号“静观金融”;智通财经编辑:陈雯芳