概括:英特尔重新获得了美国政府的支持,这可能为其带来数十亿美元的资金;该公司的优势在于能够专注于新节点,而不是像其他制造商那样提高产能。

值得一提的是,在2022年苦苦挣扎的经济和科技股风暴中,英特尔的财务状况仍然相当强劲。

2023年对英特尔来说是极其重要的一年,在政府的大力支持和业务重组下,我们预计英特尔的业务会向好发展,这家芯片龙头又站在了拐角处。

英特尔的独特地位

英特尔(INTC)多年来一直受到来自市场的打击,公司市值持续遭受重创,跌至不足1200亿美元,但是其市盈率为个位数,而股息收益率超过5%。

正如我们将在整篇文章中看到的那样,英特尔估值的下降和独特的优势使其成为一项有价值的长期投资。

英特尔拥有令人难以置信的独特地位。预计到这个十年的中期,全球有 3 家公司将拥有尖端的代工能力。

一个是台积电,第二个是三星,最后一个就是英特尔。每家企业都在花费超 100 亿美元的资本支出,以维持这一地位。

然而,英特尔还有一个独特的特点。它是 3 家芯片代工公司中唯一一家总部设在美国的。

美国是世界上最大的经济体,并且它正在重点关注保持自身芯片和半导体行业强国的地位。该国有 527 亿美元的半导体激励措施,英特尔应该会获得其中的10-150亿美元。

按照美国1000 亿美元的制造公告,大量的制造产能正在回流美国本土,而三大芯片生产商位居其中。

其中,作为一家美国本土公司,我们预计英特尔将继续获得政策和资金的支持,从而赢得长期发展。

英特尔第三季度业绩

文章开头作者提到,即使在芯片行业大受打击的2022年,英特尔的财务情况也表现良好。

然而,英特尔还是要处理部分短期问题,再继续上路谋求更长远的出色表现。

根据财报,英特尔第三季度的毛利率为 45.9%,同比大幅下降,而收入下降至 153 亿美元。该公司的每股收益高于预期,其市盈率约为 13,但预计该公司的毛利率和每股收益以及收入将在年底前全部下降。

当然,伴随2022年全年市场艰难前行,这也是意料之中的事情。

尽管如此,我们也要看到英特尔正向着重大资本密集型转型,而这期间仍然保持着盈利。同时,它正在根据低谷收益以合理估值进行交易。

英特尔的行业展望

英特尔处于一个动荡的行业中,尽管它确实从疫情中获得了相当大的推动,但2022年全年的风云变幻,让过去几年的红利被吞噬了。

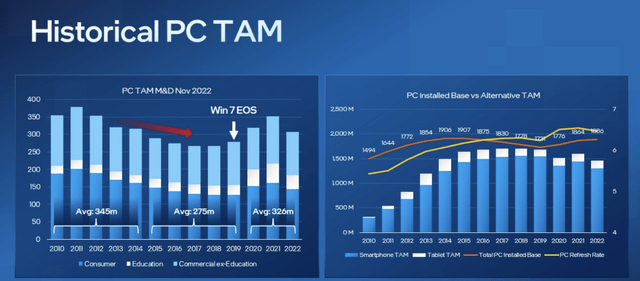

如今,展望2023年,该公司对TAM 的预测约为 2.85 亿个单位或比 2022 年下降 5%,与疫情之前的数字一致。此前,英特尔对长期 TAM 的新预测为每年 3 亿个单位,我们认为这略显乐观,但考虑到技术获取的持续增长,这绝对是合理的。

从英特尔的角度来看,他们的预期或许是基于消费电子市场的需求衰退将会减弱。同时,英特尔还会获得新的动能。

英特尔迎来辉煌或失败的赛点

英特尔正在快速实现业务的新现代化,而且该公司所处的行业需求巨大。预计2023年对计算资源的需求将继续急剧增长。

对于那些希望投资英特尔的人来说,值得关注的一点是,目前是英特尔未来大放异彩或失败的关键时刻。

我们预计英特尔将走向成功。该公司最终正在重整其业务,并在需要时花费 100 亿美元。比如,该公司似乎正在让 Intel 4 走上正轨,尽管有延迟的传闻。最新传闻称该公司将推出 Intel 4 移动 CPU,但为台式机 CPU 更新 Intel 7。

最重要的是,英特尔已经转向具有效率和性能内核的混合架构的苹果模型,这是 AMD没有做过的事情,这对其来说是一场豪赌。它还引入了复杂性。该公司可能会觉得 Meteor Lake 桌面 CPU 根本不值得付出如此巨大的努力。这与英特尔 4 是第一个 EUV 节点这一事实相结合。

随着节点值变得越来越无意义(Intel 4 上没有任何东西实际上是 4 nm),区分 CPU 变得越来越困难。使用各种组件,各种评论员试图得出一个等价物,这就是英特尔在 3 nm 上将其 Intel 4 命名与 TSMC 的 N3 进行比较的方法。英特尔需要推出 Meteor Lake 才能赶上 20A。

这是否会发生还有待观察,但在政府的大力支持和重组后的业务下,我们对 2023 年感到兴奋。

最后,投资者应该更关注,英特尔成功转型最大的风险是,它的执行力。该公司可能会令投资者惊叹并提供具有 N4 和更低节点的可靠处理器,或者它可能会遇到与 10 纳米时期相同的问题。在这种情况下,多年的延迟发展与勉强保持行业竞争力的执行力当然值得关注。

无论如何,未来 1-2 年将是决定英特尔迎来蝶变或者走向衰落的关键时期。

结语

毫无疑问,英特尔是一家转型中的公司。尽管它存在不少风险,但出于制造业回流、芯片行业需求回暖等可能因素,我们仍然将其列为2023年重点关注对象。

一方面,我们预计美国希望将半导体制造产能迁回本土,该公司将获得长期隐性支持。

另一方面,英特尔拥有多个有能力进入并实现垂直效率的市场,也是唯一一家从事台式机 CPU 开发的晶圆厂生产公司。

2023年,英特尔的成功取决于能否如期推出其 Intel 4 Meteor Lake CPU。目前来看,市场谣言不断,但是我们对英特尔能否实现其目标持乐观态度。

本文来自微信公众号“ 美股研究社”。智通财经编辑:王岳川。