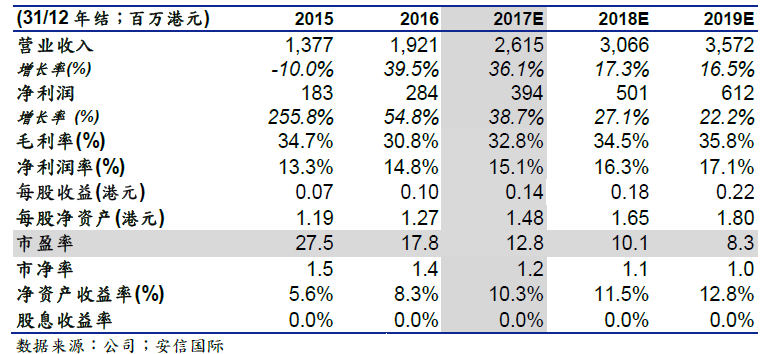

智通财经APP获悉,安信国际发表研报表示,考虑到国内货币电子化趋势加速;国内第三方线下收单行业集中度进一步提高;及随行付金融科技业务打开新成长空间等因素将推动高阳科技(00818)股价向上,对其评级升至“买入”,目标价升至3.43港元。

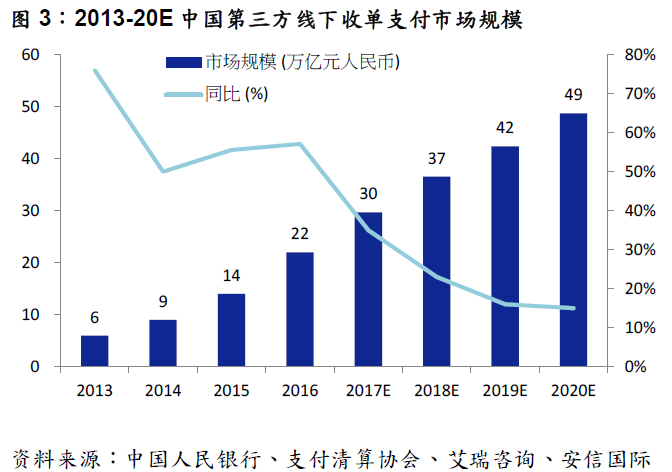

货币电子化加速,第三方线下收单支付迎来49万亿大蛋糕

目前货币电子化已成全球趋势,包括瑞典、丹麦、印度、新加坡等国家已实施相关政策推动“无现金化社会”。国内市场方面,支付宝及微信近年来凭借网购、金融理财、O2O服务等各种支付场景切入已成为第三方移动支付市场双寡头领先者,2Q17合占94.3%市场份额。

目前国内85%的消费仍然发生于线下,而线下支付市场需依赖较为繁重的地推工作,市场集中度仍然较低,支付宝及微信支付主要通过各代理商及聚合支付服务商开拓线下中小商户。2016年底国内存量联网POS终端约2454万台,渗透率仅为35%,相比美国/韩国100%/90%水平仍有巨大空间。安信国际预计,中国第三方线下收单支付市场规模2016-20ECAGR将达22%,2020E将达49万亿元人民币。

随行付为领先支付+聚合SaaS服务商,借力金融科技打开新成长空间

高阳科技旗下随行付作为国内领先的支付+聚合SaaS服务商,能够为商户提供多种接入方式(手机APP、POS终端改造、智能POS、微信公众号等)、多种支付方式(支付宝/微信及QQ支付/京东支付/百度钱包/银联扫码支付等)、以及多级管理体系(支持多层级的连锁商户一体化管理,包括部门设置、数据合并、财务对账等功能),未来将充份分享市场增长盛宴。

随行付于1H17升级并发布了“智慧支付平台”解决方案,以开放、融合、联接的原则和方向,更完善地为支付行业中各方参与者提供跨终端、跨软硬件、跨用户的一系列多支付场景应用解决方案。于2017年6月底,随行付顺利获批人民银行对银行卡收单、互联网支付及移动支付牌照的续展,有效期5年。

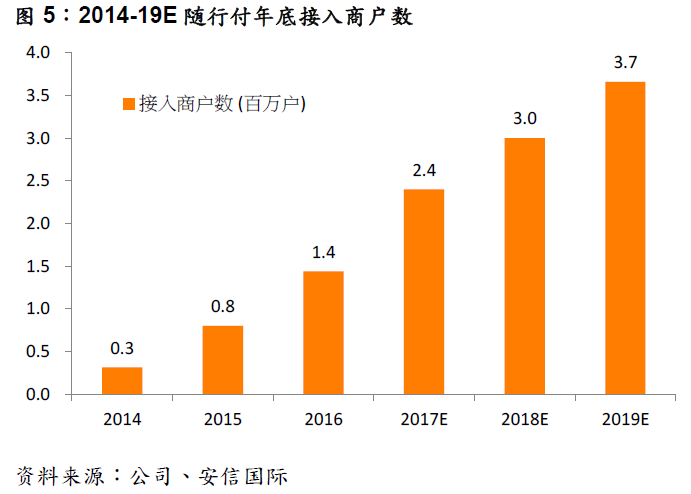

随行付也积极促进业务多元化,推出了各种移动支付服务(mPOS、银联闪付、ApplePay及其他非接触支付)、二维码支付、智能POS支付;而2015年中推出的早期结算金融增值服务已成为稳定收入来源。安信国际预计随行付2016-19E接入商户数/交易额CAGR将分别达23.5%/24.9%,2020E将达366万户/1.57万亿元人民币。

另外,公司于今年9月成功取得线上及线下小额贷款业务许可证,未来将围绕商户及消费者交易大数据开拓金融科技业务,有望打开新成长空间。当线下POS升级为智能收单平台后,除基础的收单业务外,通过后台对企业财务数据、交易数据和目标用户等进行匹配和管理,便可将企业营销、企业理财和企业信贷等服务内容搭载到智能POS平台上,使支付公司与服务商户之间的关系更加紧密,提高支付在商业环境中的价值和地位。

未来广大中小商户可以通过随行付的智能POS平台作为载体,从而实现支付、理财、信贷、营销等多种综合化应用。未来随行付作为支付+聚合SaaS服务商的主要收入来源将包括i)交易服务费用(依然贡献主要收入);ii)增值服务收益,包括对沉淀的C端用户提供消费分期、现金贷等产品,以及针对企业端的现金管理等;iii)广告、SaaS软件、卡券等其他定向服务。

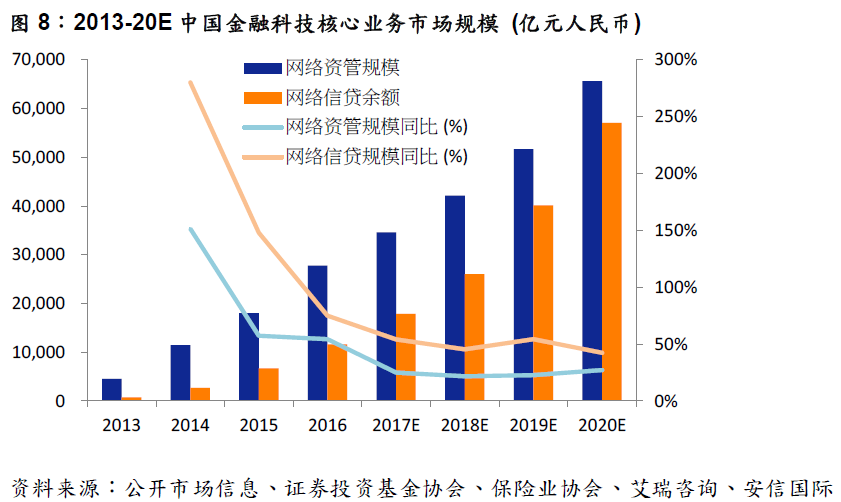

2016年中国网络资管规模超过2.7万亿元人民币,网络信贷余额超过1万亿元人民币。在这些业绩的背后潜藏更大的业务空间,互联网短平快的特点,在交易规模上实际可将存量市场放大数倍。而且伴随着互联网高频的特点,金融科技的长尾价值将得到突显。艾瑞咨询预计,2020E中国金融科技核心业务市场规模将超过12万亿元人民币,在行业高速发展的过程中,金融科技将更多的参与到优质资产生成的过程中。

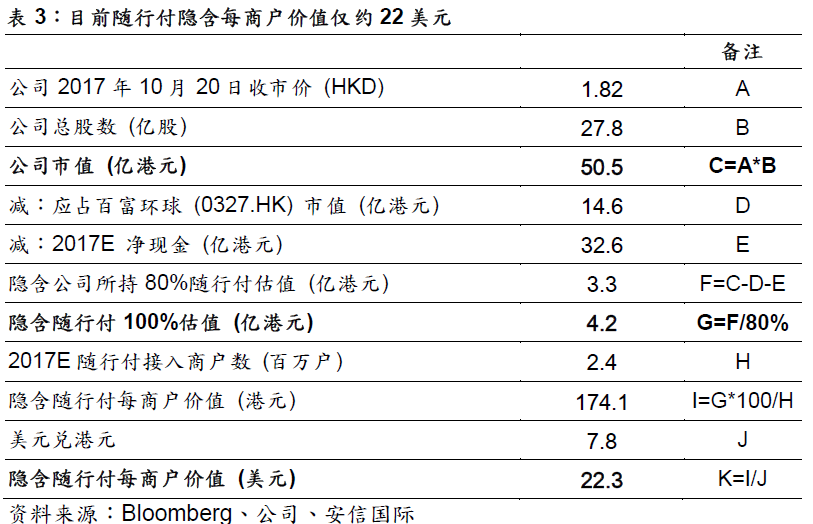

随行付隐含每商户估值被严重低估,仅为海外同业0.1%

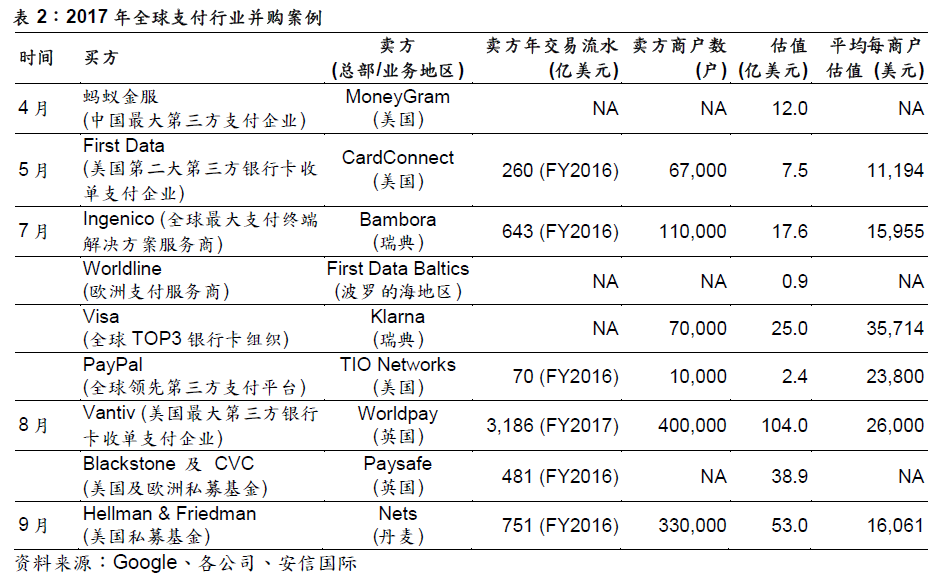

随着“无现金化”趋势加速,今年以来全球支付行业并购不断,标杆性事件为美国最大第三方银行卡收单支付企业Vantiv以104亿美元收购英国领先第三方支付企业Worldpay,其FY2017交易流水达3186亿美元,接入商户数约40万。

根据安信国际梳理今年以来全球支付产业并购案例,被收购方平均估值达每商户21454美元,而目前随行付隐含每商户价值约22美元,仅为全球同业平均的0.1%,安信国际认为随行付价值目前被市场严重低估。

风险提示:国内第三方支付行业增长慢于预期;国内支付行业政策风险;金融科技及其他新业务执行风险。

(编辑:姜禹)