智通财经APP获悉,1月19日,北京华脉泰科医疗器械股份有限公司(简称:华脉泰科)申请科创板IPO审核状态变更为“已问询”。中信证券为其保荐机构,拟募资12.93亿元。

招股书显示,华脉泰科是国内一家专注于血管疾病治疗领域创新产品及疗法研发与应用的高新技术企业,主营业务为主动脉、外周及冠脉、神经介入及通路领域医疗器械产品的研发、生产和销售。

针对需要依靠高难度外科手术治疗的A型主动脉夹层,华脉泰科创新设计全球首款一体式免缝合的多分支人工血管覆膜支架系统,实现术式简化创新,拓展手术可及性,有望提高患者救治率。在外周及冠脉血管介入治疗领域,针对CTO再通的临床难题,公司创新研发超声导管系列产品,利用超声技术实现在介入无植入理念下治疗血管慢性完全闭塞病变(CTO)及严重钙化病变的疗法创新。

截至招股说明书签署日,华脉泰科已有8款产品取得了NMPA医疗器械产品注册证,2款产品取得了欧盟CE认证。公司产品已覆盖全国31个省、自治区和直辖市的400余家医院,包括首都医科大学附属北京安贞医院、复旦大学附属中山医院、中山大学附属第一医院、海军军医大学第二附属医院(上海长征医院)等国内知名三甲医院。

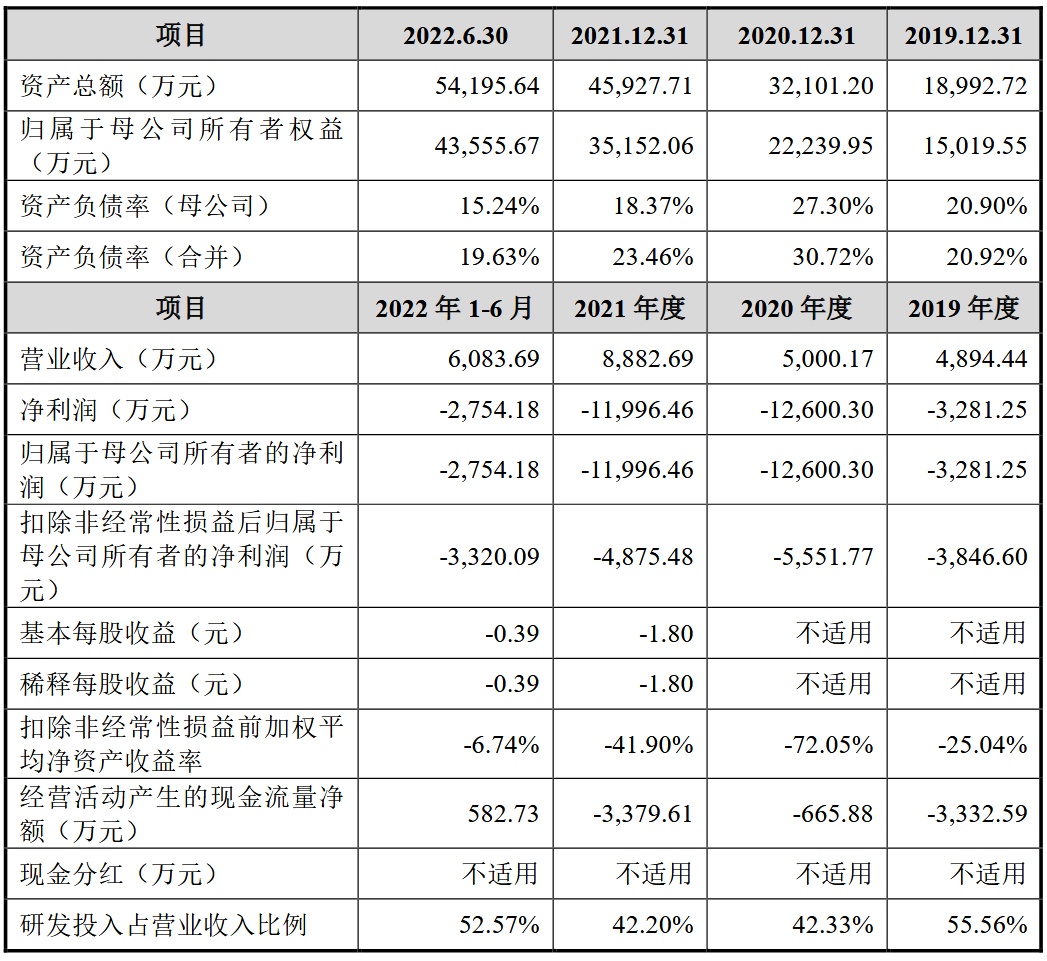

财务方面,于2019年度、2020年度、2021年度,公司实现营业收入约为4894.44万元、5000.17万元、8882.69万元。净利润分别约为-3281.25万元、-1.26亿元、-1.20亿元。

随着业务发展扩大,公司需要在产品开发、注册审批、市场推广等诸多方面投入大量资金。报告期内,公司经营活动产生的现金流量净额分别为-3,332.59万元、-665.88万元、-3,379.61万元及582.73万元。

需要注意的是,华脉泰科持续亏损的主要原因系公司产品上市时间相对较短,已上市产品尚未实现大规模商业化,未形成明显规模效应;且公司在研产品项目进度持续推进且有产品正在开展临床试验,导致报告期内公司研发费用投入较大;同时为实现对人才的长效激励机制,公司对员工实施了股权激励,导致报告期内的股份支付费用较高。公司未来盈利主要取决于现有产品营业收入的增长以及在研产品成功上市后的销售情况。