智通财经APP获悉,IDC最新发布的报告显示,2022上半年中国云运维管理服务市场整体规模达到41.0亿元人民币,同比增长为17.4%。其中云基础设施管理子市场同比增长16.5%,云应用管理子市场同比增长18.2%。随着越来越多企业数字化转型项目进入“建转运”阶段,云运维管理服务市场将继续保持稳定增长。

2022上半年,中国云运维管理服务市场增长稳定,展现出很强的韧性:

云基础设施管理服务逐渐走向精细化、运营化

2022上半年,越来越多基础设施云化项目转入运维运营阶段,市场需求不断释放。云渗透率的提升使得异构资源管理、省市区多级管理、公/私有云资源分配调度等一系列问题逐渐浮出水面。政府和大型企业依赖云厂商和云服务商帮其构建拥有场景化服务目录和针对业务差异化需求的运营平台,来实现系统的实时监控响应、成本优化、精细化管理、自动化部署。

云应用管理服务需求持续增加

近些年,云基础设施体量不断扩大,政府和企业在云厂商、云服务商和ISV的帮助下通过云原生改造和大数据业务重构自身整体业务流程和业务逻辑。与此同时,中小企业依靠当地ISV也在尝试云上应用的开发和运维管理。云原生改造的顺风将带动云应用运维服务市场在接下来几年内继续增长。

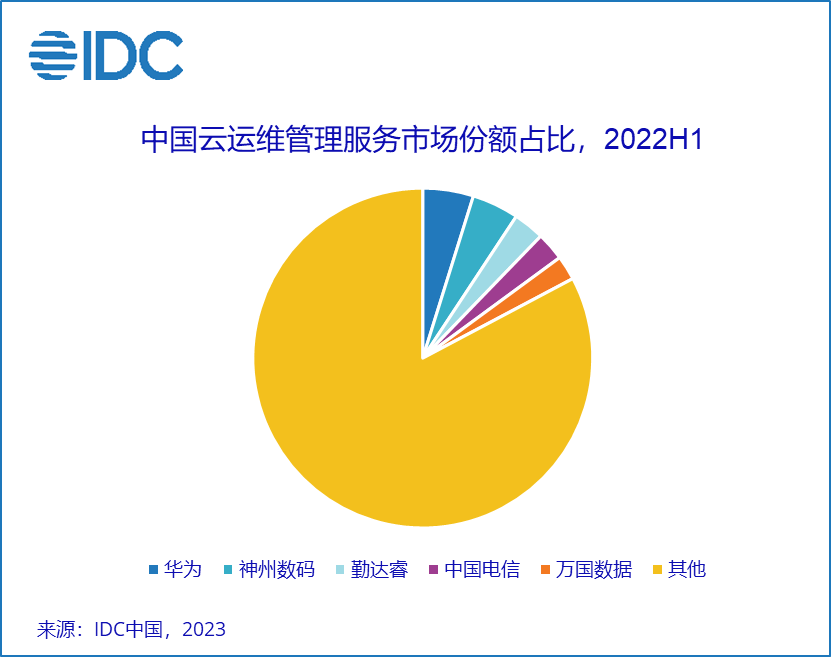

2022上半年中国云运维管理服务市场关键厂商表现如下所示:

在竞争格局方面,云运维管理市场仍呈现分散态势,但云相关服务专业性较强、门槛较高,头部服务商不断调整并重构自身云组织架构,整合资源力量并通过原厂服务生态寻求更多发展,本期前十名市场份额共计27.9%。此外中小服务商也在尝试建立云相关服务团队以谋求在数字化背景下的一席之地。2022上半年云运维管理服务市场竞争格局与上期不尽相同,市场份额前五名为华为、神州数码(000034.SZ)、勤达睿、中国电信(00728)、万国数据(09698),合计市场份额为17.2%。

IDC认为,随着数字化转型浪潮进入后半程,管理服务商们将围绕业务连续性、业务交付效率、运营服务质量等运营核心指标帮助客户解决云技术架构、业务梳理、组织协同等一系列问题。服务商们利用云计算敏捷、弹性、抽象化等优势,帮助企业高效且自治地管理IT系统和基础设施,为企业带来业务模式的变革和生产力加速,云运维管理服务的价值将在不断实践中体现出来,并最终走向“长期主义”。