在连跌了17个月后,港股的创新药终于在2022年的11月份迎来了转机。2023开年以后,医药行业再度展现出新年新气象:HSHKBIO指数自1月1日起一路走高,截至1月18日累涨超过10%。

尤其在1月16日,港股生物医药股全日表现非常活跃,其中兆科眼科-B大涨超20%,药明巨诺-B涨超19%,华领医药-B、心通医疗-B、诺辉健康-B等纷纷大涨,连带着各色医药创新ETF、创新药企ETF、生物药ETF基金也迎来了久违的高光时刻。

究其根源,创新药企业集体走高的背后一方面是国内疫情放开后,这些企业原本在疫情期间受损,放开后有望迎来复苏;另一方面,在过去几年的融资后,部分创新药企业已经进入收获期,加上前期大幅的下跌后,估值处于底部,股价进入投资者的“击球区”。

细察医药板块的子领域,却是更显分化:在这波年初的医药行情中,CXO概念板块率先反弹,更获得内资集中唱多,而细胞治疗领域则稍显黯淡,板块内个股涨幅仅现稍许波动,且估值亦处于相对底部。然而,近期以来,CAR-T领域频现研发进程突破和推进商业化的积极信号,是否能够再令市场对其聚焦?

CAR-T板块动作频频,国内市场快速增长

近年来,肿瘤免疫疗法活跃在诸多的生物制药企业管线中,尤其是CAR-T疗法,在临床实验中展现出良好可控的安全性及显著的有效性,因此2022年CAR-T管线持续领先,较2021年底增长24%,也成为了去年颇为热门的赛道。

智通财经APP了解到,CAR-T即嵌合抗原受体T细胞疗法,是一种细胞疗法。其治疗原理为:提取病人自身的T细胞,通过基因编辑技术,导入嵌合抗原受体(CAR)基因,并在体外进行扩增,再将经过修饰的T细胞回输到患者体内。当大量CAR-T细胞回输到患者体内后,CAR能特异性地识别靶向肿瘤细胞的抗原,活化后的T细胞杀伤肿瘤细胞,从而达到治疗肿瘤的目的。

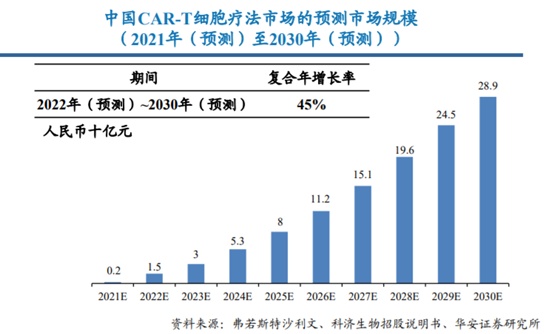

根据Frost&Sullivan预测,2021年国内CAR-T疗法的市场规模约为人民币2亿元,未来在癌症患者增加、政策优惠、患者负担能力提高的推动下,2030年将增至289亿元,2022年至2030年的复合年增长率高达45.0%。

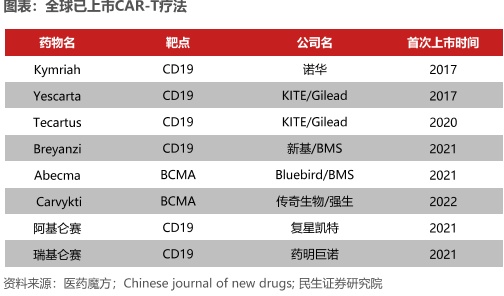

当前,大部分应用的CAR-T靶点都是肿瘤抗原靶点,因而CAR-T产品在血液肿瘤中应用广泛,目前全球共上市8款CAR-T产品,针对的适应症均为血液肿瘤。在这8款CAR-T产品中,除了Abecma和西达基奥伦赛注射液以BCMA为靶点,其他6款CAR-T产品均以CD19作为靶点。可见,目前CAR-T在研靶点主要布局在CD19上,其次为BCMA。此外,新潮之下的双靶点CAR-T疗法也成企业竞相追捧的“黄金赛道”。

在刚刚结束不久的第41届JP摩根医疗健康大会上,细胞治疗领域依然是业界和投资者所关注的焦点,多家企业提及细胞疗法,可见其赛道的火热程度不输以往。

其中,强生就与传奇生物(LEGN.US)合作开发的BCMA CAR-T西达基奥仑赛的商业化进展作介绍:西达基奥仑赛2022年已在美国、欧盟、日本等多地获批上市。2022年12月西达基奥仑赛的中国上市申请已受理。

而金斯瑞(01548)方面指出,公司旗下蓬勃生物聚焦CDMO、传奇生物聚焦细胞疗法。据悉,传奇生物手握8亿美元现金,建立起CAR-T、CAR-NK、CAR-γδT三个技术凭条,后两个为异体通用,后续管线包括实体瘤CAR-T疗法等。

百济神州(06160)在JPM上披露的在研管线中,也包含CAR-NK产品。信达生物(01801)亦在会上指出,其与驯鹿医疗合作开发的BCMA CAR-T伊基仑赛已经申报上市,被纳入优先审评审批程序。该公司预计,包括BCMA CAR-T在内的多个前景广阔产品将会成为未来的销售驱动,将加速信达生物在2023年的营收增长。

再回到国内视角,结合当下国内复星医药(02196)以及药明巨诺-B(02126)的两款CAR-T产品已经开始商业化,并于去年内陆续获批新适应症或推进新领域研发,再叠加上述多家企业关注并布局,CAR-T市场可谓是多点开花,放量可期。

国内研发百花齐放,下一道曙光在哪里?

回看2022年,CAR-T行业年内在血液瘤前线治疗、实体瘤治疗、同种异体治疗等多维度迎来突破,国产CAR-T产品也在出海方面迎来了长足进展:传奇生物的Cilta-cel凭借接近100%的ORR和优异的长期有效性数据,成为首款成功出海的血液瘤CAR-T,也是全球同类最佳(Best-in-class)的BCMA CAR-T。

另一方面,当前市场对通用型CAR-T产品未来的商业化前景亦十分看好。除了目前全球头部企业在研产品的临床效果可观,还有一个关键原因在于其有望极大弥补当前传统CAR-T产品难以批量化生产、效率过低的缺陷。

因此,除技术较为成熟的自体血液瘤CAR-T产品外,国内一些企业也在持续布局实体瘤和通用型CAR-T技术,其中,科济药业(02171)的潜在全球First-in-class的靶向Claudin18.2的CAR-T产品进入确证性II期临床。亘喜生物(GRCL.US)的通用型CAR-T平台TruUCAR上也已诞生两款候选UCAR-T产品,分别为靶向CD7的GC027和同时靶向CD7/CD19的GC502,前者已经完成中国IIT研究。

值得关注的是,除了在中国已获批的,锚向CD19靶点的奕凯达(复星凯特)和倍诺达(药明巨诺)以外,目前有三款国产BCMA CAR-T在国内临近上市,分别是驯鹿医疗/信达生物的CT103A、科济药业的CT053和传奇生物的cilta-cel。此外,国内还有多款在研BCMA靶向CAR-T疗法,如亘喜生物的GC012、西比曼生物的C-CAR008,无疑更能让人感受CAR-T赛道上的前有高山,后浪汹涌。

其中,科济药业于1月16日宣布将核心管线产品泽沃基奥仑赛注射液(CT053)在中国大陆地区的独家商业化权益授予华东医药,这意味着该公司正在积极推进商业化进程,筹备旗舰药物上市工作,为将来产品问世铺平道路。

透过上述我们能够看到,虽然国内大多数临床试验尚处于早期探索阶段,但进入后期确证性临床的项目数量正呈现逐年增长趋势。从产品上来看,目前多个中国本土企业开发的 CAR-T 产品已经具备全球 First-in-class (FIC) 或 Best-in-class(BIC)的潜力。

日后,随着研发、生产和支付体系的完善及出海的推进,将有越来越多的国产CAR-T产品进入上市期,CAR-T或有望逐渐打通从生产、应用到支付的全链路,从而形成完整的产业生态,预计未来五年中国以CAR-T为主的CGT市场将进入爆发期。

同时,在整个CAR-T产业链中具有核心优势和上下游资源协同的企业,将更有潜力做到降低成本,做出惠及大众的良心药,而在产品商业化上具有先发优势的企业,也将有望受益于潜在的纳入医保等机会,进一步扩大可及性,占据市场领导地位。

具体到公司上,中银证券建议关注已经有CAR-T产品的上市公司药明巨诺、复星医药、金斯瑞。同时建议关注CAR-T产品临床进展迅速,且所研发和采用的技术均是行业前沿,非常具有应用前景的公司,包括信达生物、科济药业、亘喜生物等。