智通财经APP获悉,奈飞(NFLX.US)将在周四公布第四季度财报,分析师预计这份财报的收入增长将会是有史以来最慢的,因为带有广告的订阅计划难以在已经饱和的美国市场上吸引客户,这可能会迫使奈飞在今年缩减内容支出。

在消费者支出紧张、内容制作融资成本上升,以及来自迪士尼+和亚马逊Prime的竞争加剧的情况下,奈飞一直面临着压力。该公司曾将希望寄托在推出带有广告的订阅计划上,但分析师表示尚未看到订阅量激增。

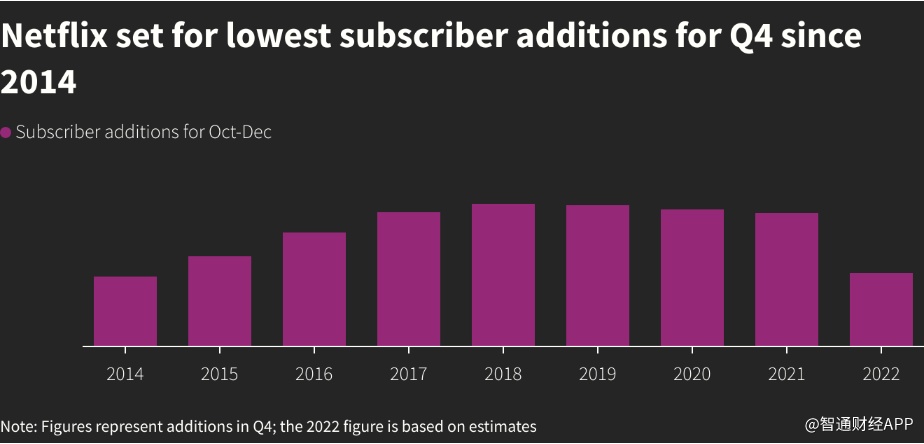

预计奈飞第四季度将新增450万用户,这将是自2014年以来假日季度期间的最低增幅。一年前的四季度,奈飞新增了830万用户。

分析师指出,每月6.99美元的带广告套餐无法观看所有内容,而且价格也不够便宜,这不足以在美国和加拿大赢得大量客户。

Third Bridge的分析师Jamie Lumley称:“考虑到市场的饱和度和各种不同的选择,以及定价不一定明显低于竞争对手的事实,要达到用户增长存在一些挑战。”

这可能会引起人们对奈飞庞大的内容支出的关注,公司首席财务官Spencer Neumann在去年7月表示,未来几年,每年的支出总额将达到170亿美元左右。

Arthur D. Little公司合伙人兼全球媒体和娱乐业务主管Shahid Khan称:“当债务便宜时,你可以去借大量的钱,并将其投资于内容。鉴于目前的利率,奈飞将不得不选择性地批准内容以及选择如何为其融资。”

相比之下,竞争对手迪士尼(DIS.US)预计,2023财年的内容支出将在300亿美元左右,而派拉蒙(PARA.US)预计支出将低于100亿美元。迪士尼没有对流媒体和其他部门的内容支出进行细分。

2022年上半年,由于俄乌冲突的影响和经济疲软,奈飞遭受了严重的用户流失问题,迫使公司转向广告业务。该公司的用户在去年第三季度恢复了增长,但股价到年底仍下跌了50%以上,在奈飞快速增长的几年里,其股票倍受投资者青睐。

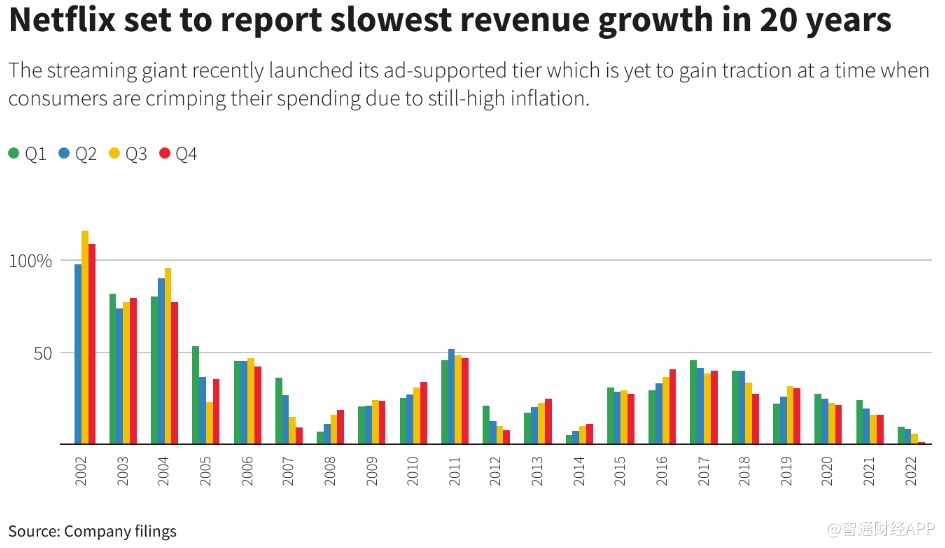

根据Refinitiv的数据,预计奈飞去年10-12月的收入将仅增长1.7%至78.4亿美元。这将是公司自2002年上市以来的最低水平。

投资管理公司MoffettNathanson表示:“随着流媒体增长整体上趋于平缓,大多数更成熟的流媒体平台也趋于平缓。”其补充称,第四季度,奈飞的影响力下降了200个基点。

尽管如此,一些分析师认为,从长远来看,带有广告的订阅计划将会带来回报,特别是在消费能力较弱的发展中市场。预计奈飞在1月19日公布业绩时,每股收益将为44美分。

在43位分析师中,目前有21位将奈飞的股票评为“买入”评级,19位给予“持有”评级,3位给予“卖出”评级。分析师对奈飞的目标股价中值为330美元,高于去年11月1日带有广告的订阅计划推出时的278.97美元。