2022年以来,原油运输板块成为地缘冲突下表现最好的行业之一。虽然在2022年年初行业景气陷入二十年低谷,但在全球地缘冲突不断以及能源供需错位的大背景下,原油运输贸易路线重构,油运运输距离拉长将驱动油运行业开启前所未有的大周期。

多家机构表示,2023年油运市场淡季或将不淡,在中国需求回升及俄油禁令带来贸易格局改变的背景下,行业周转量将持续被拉动。同时,随着全球原油进入“补库存”周期、环保新规下的船舶“去产能”周期的共振,看好今年行业运价中枢的抬升。

在这样的背景下,油运股也持续引起市场的关注。智通财经APP注意到,2022年全年,港、A两市主要的油运股均走出了加速上涨的态势。

在此其中,又以中远海能(01138,600026.SH)格外瞩目。作为全球最大的油运船东,中远海能的A/H股股价均在年内翻倍。不过其H股在去年9月创下8.65港元的年内新高水平后,中远海能便开始持续盘整。截至2022年12月底,中远海能H股股价已较年内高位下滑超30%。不过进入2023年以来,中远海能一度录得五连涨,今年公司股价已经累涨近15%。

那么随着油运业的持续复苏、行业向上动能进一步提升,中远海能的股价能否再创新高呢?2023年油运板块又应该如何布局呢?

身处周期性行业,业绩走势颇为波动

智通财经APP了解到,中远海能隶属中远海运集团,是从事油品、液化天然气等能源运输及化学品运输的专业化公司,其主营业务包括国际及中国沿海油品运输和国际LNG运输两个板块。从近几年的收入占比来看,油运业务收入占公司总营收的比例高达90%。

从运力规模来看,公司覆盖了全球主流的油轮船型,是全球船型最齐全的油轮船队。截至2022年三季度,公司共有拥有和控制油轮 160 艘,累计 2350 万载重吨。其中,载重吨达到20 万以上 DWT 的VLCC由于载重大、运距长,一直都是原油海运的主力船型。中远海能的船型配置以 VLCC 为主,截至 2022年三季度,公司现有运力中的 VLCC 载重吨占比为 70%。

而从行业地位来看,公司更是位处行业前列,其中油船运力排名全球第一,VLCC 运力全球第二。 据智通财经APP了解,油运行业趋近于完全竞争市场。截至 2022 年 11 月,全球前十大船东运力合计只占据 15.5%的市场份额,前十大 VLCC 船东运力合计 40.9%的市场份额。在此之中,公司自有油船总运力 2200 万 DWT,市场份额 3.2%,为世界第一大油船船东,其中 VLCC 自有运力 1500 万 DWT,市场占比 5.5%,排名全球第二,仅次于招商轮船。

与此同时,作为世界LNG运输市场的重要参与者,公司也是中国LNG运输业务领头羊。截至2022年三季度,公司运营 38 艘 LNG 船舶,持有订单 18 艘,所有 LNG 运输船均与项目绑定,累计投入运营 642 万立方米,累计订单 313 万立方米。

虽然市场地位行业领先,但中远海能的业绩表现却显得颇为波动。智通财经APP注意到,2017年、2018年、2019年、2020年、2021年及2022年前三季度,中远海能的营收分别为95.05亿元(人民币,下同)、121亿元、137.21亿元、162.68亿元、126.45亿元、124亿元,归母净利润17.75亿元、7467.9万元、4.14亿元、23.81亿元、-49.85亿元及6.4亿元。

究其原因,这与油运的行业特性有关。据悉,油运行业是典型的周期性行业,主要由供需错配催化周期演变,与经济周期、原油库存周期、运能供给周期密切相关。长期来看,油运需求受全球宏观周期影响,与世界经济发展密切相关;中短期来看,库存周期、供给周期均会影响供需格局进而影响运价。

供需失衡,2023年油运行业景气持续

那么随着2023年的到来,油运行业将进入到怎样的周期呢?

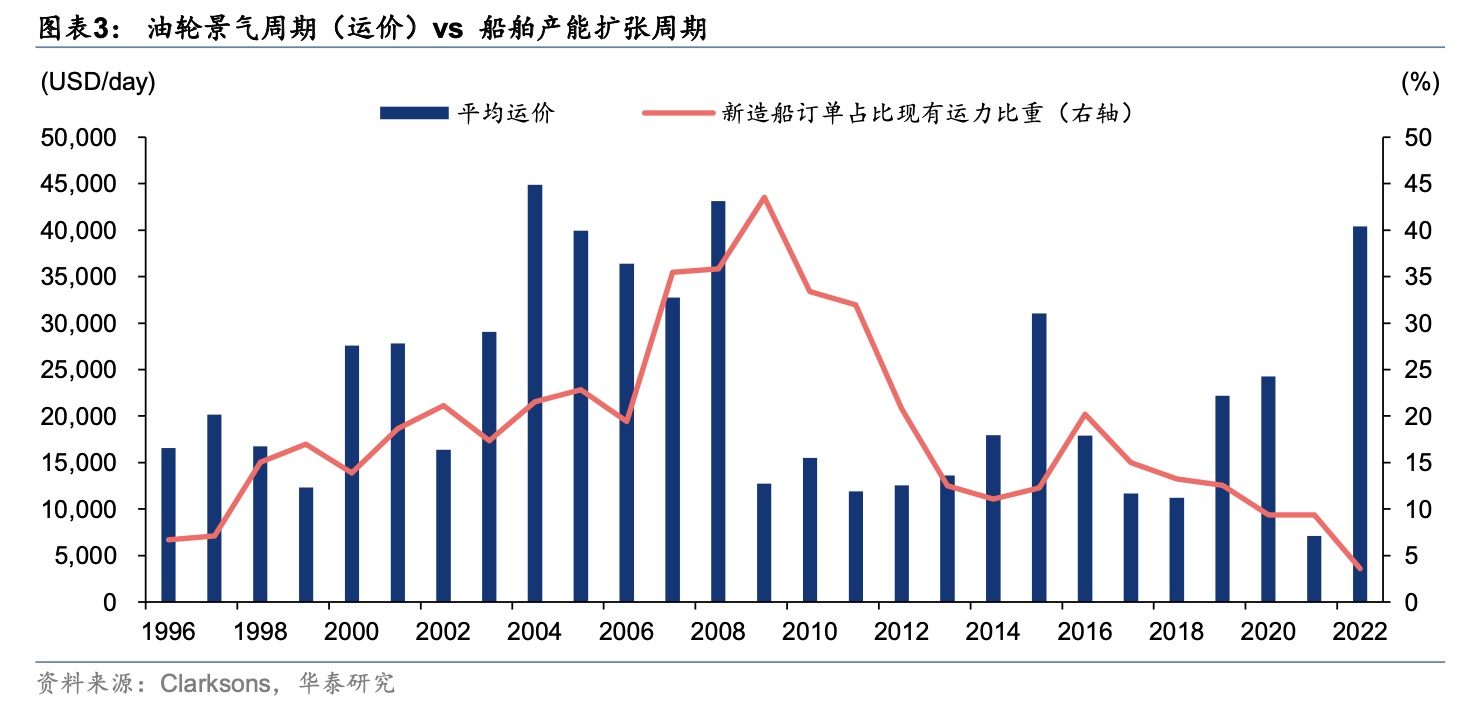

先从供给端来看,华泰证券指出,在新造船订单低位,以及老旧船占比高,再叠加环保新规,减速航行和老船淘汰使得行业进入“去产能”周期。

2022 年全年,原油油轮和成品油轮船队规模增速分别为 3.0%和1.9%。运价上升推动原油油轮交付提速,成品油轮船队在 11 月以来运力规模同比增速继续放缓。而储油的油轮运力已降至 2020 年初水平,后续下降空间有限。此外,随着EEXI 公约已生效,船舶航速低位运行。以 VLCC 为例,当前船舶航速仅高于 2022 年上半年,航运市场供应依然缺乏弹性。2023 年船舶履行 CII 公约的评级将对 2024 年的船舶租金带来一定影响,因此船舶航速仍将低位运行。

与此同时,行业整体的在手订单数也处于历史低位。数据显示,当前油轮整体和成品油轮的手持订单占船队规模比例分别为 4.2%和5.1%,仍为 1996 年以来最低水平。对此中信期货指出,2023 年运力规模依旧将维持低速增长,成品油轮规模甚至可能出现下降。

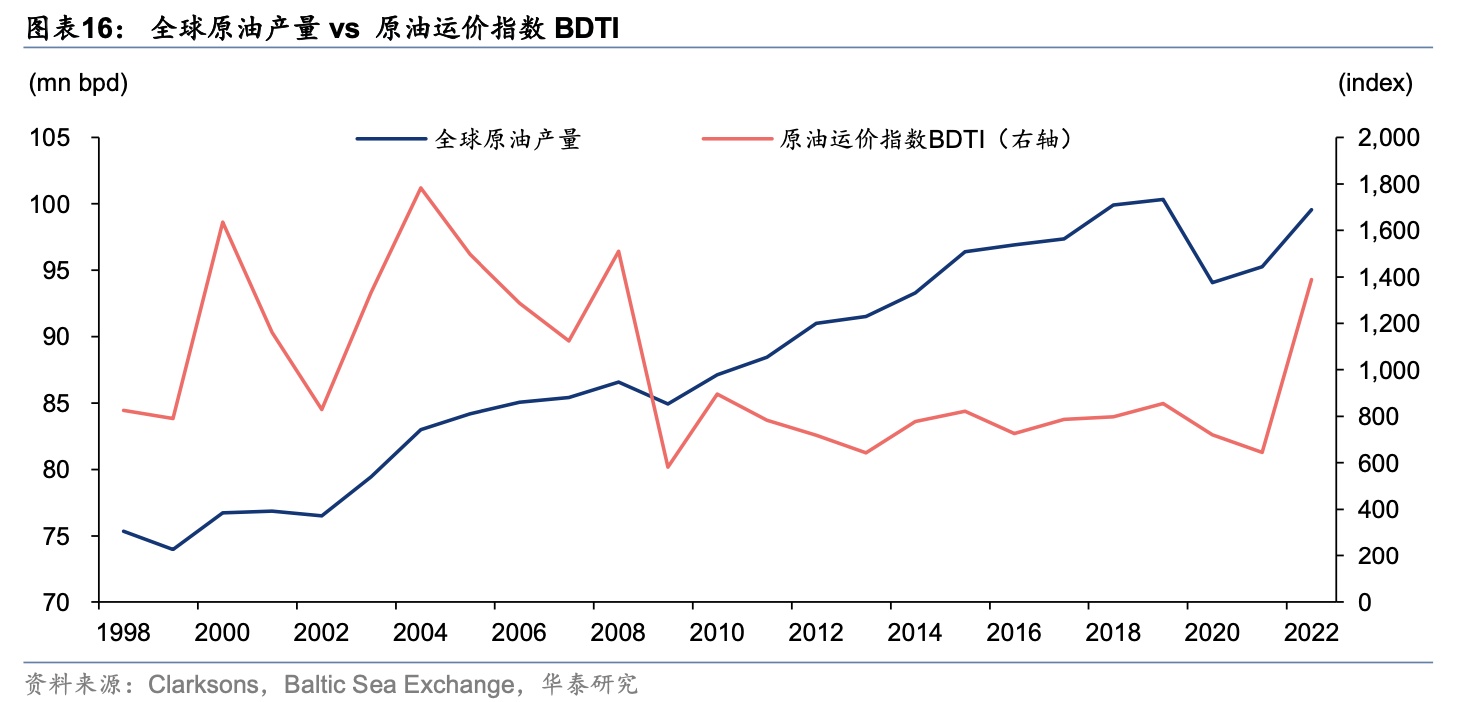

而在需求端,国泰君安指出,随着全球疫后复苏,传统能源展现韧性,且原油去库基本完成,油运需求已迎来滞后恢复。

具体来看,2020 年年初,全球疫情爆发、原油需求骤降,叠加 OPEC+减产协议谈判失败,油价暴跌,引发欧美国家进行较大程度的补库动作,全球原油库存升至历史新高。但2020年5月以来,随着海外需求逐步恢复、OPEC开始减产,叠加美国及其盟友持续释放石油储备以应对俄乌冲突引发油价大幅上涨,导致原油库存持续回落,当下全球原油库存已降至历史底位,截至 2022 年 9 月,OECD 商业原油库存 13.35 亿桶,截至 2022 年 10 月,美国商业原油储备 4.37 亿桶,近期有所回升,但仍处近 5 年低位,后续补库存潜力有望带动油运需求。

国泰君安指出,油运业受疫情影响巨大且持续,2022年初行业景气陷入二十年低谷。2022年油运板块超额收益显著,地缘冲突引发全球油运贸易逐步重构,加速油运业复苏,并催化市场乐观预期先行。未来,随着逆全球化将成为长期趋势,地缘博弈将继续,全球油运贸易重构影响将逐步体现,需求意外在路上,建议战略角度重视油运价值。

值得注意的是,12 月以来,受俄油禁运落地和运价回落影响,油运板块股价大幅回调。

对此国信证券表示,虽然油运运价近期有所下跌,但是成交量已经明显回升,其依然相信2023年淡季或将不淡,中国需求回升及俄油禁令带来贸易格局改变将在量距两个维度共同拉动行业周转量。随着远期行业供给的明显下行,国信证券持续看好23-24年行业运价中枢抬升。华泰证券则强调,看好春节后运价反弹,预计全年运价震荡上行至四季度季节性高点。

综合来看,作为油运行业的龙头企业,随着油运行业景气度回升,中远海能的业绩也于去年三季度成功扭亏。而在2023年,在市场供需失衡的背景下,油运行业周期向上的方向确定性极强,作为全球最大油运船东,中远海能定将受益于行业的向上趋势,进一步提升公司的盈利空间。不过需要注意的是,由于地缘政治走向仍存在较大不确定性,因此短期内油运需求的恢复程度仍待观察。

2023年,中远海能将给市场交上一份怎样的答卷?让我们拭目以待。