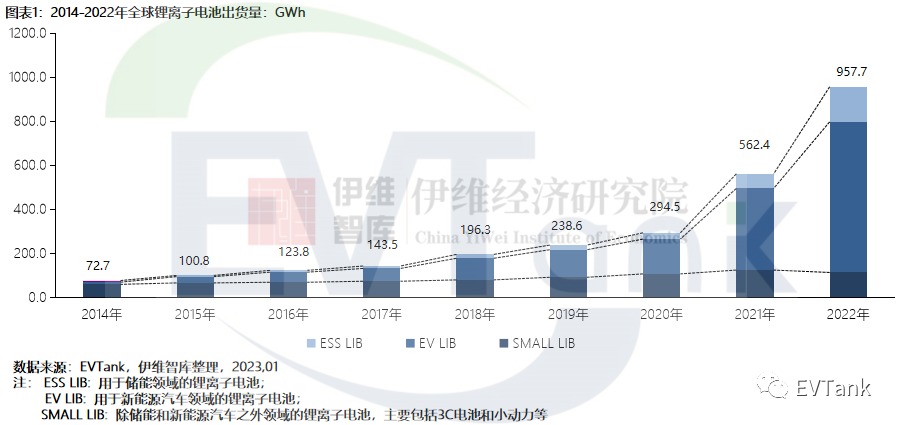

智通财经APP获悉,近日,研究机构EVTank联合伊维经济研究院共同发布了《中国锂离子电池行业发展白皮书(2023年)》。白皮书数据显示,2022年,全球锂离子电池总体出货量957.7GWh,同比增长70.3%。从出货结构来看,全球汽车动力电池(EV LIB)出货量为684.2GWh,同比增长84.4%;储能电池(ESS LIB)出货量159.3GWh,同比增长140.3%;小型电池(SMALL LIB)出货量114.2GWh,同比下滑8.8%。

EVTank发布的《中国锂离子电池行业发展白皮书(2023年)》显示,2022年,中国锂离子电池出货量达到660.8GWh,同比增长97.7%,在全球锂离子电池总体出货量的占比达到69.0%,而根据EVTank在2022年发布的白皮书,2021年中国锂离子电池出货量在全球的占比为59.4%。EVTank在白皮书中提到,2022年中国企业得益于汽车动力电池(EV LIB)和储能电池(ESS LIB)出货量的大幅度增长,其总体锂离子电池出货量的全球占比进一步提升。

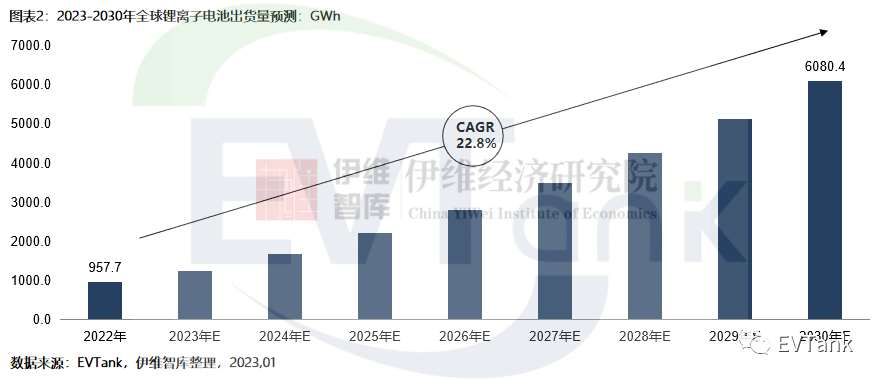

展望未来,EVTank分析认为未来十年,锂离子电池仍然是新能源汽车和储能领域的主要电池技术路线。根据EVTank发布的《中国新能源汽车行业发展白皮书(2023年)》预测,2030年,全球新能源汽车的销量将达到5212.0万辆;另一方面,随着双碳目标的推进,储能行业的发展也将极大的拉动对锂离子电池的需求。EVTank预计到2025年和2030年,全球锂离子电池的出货量将分别达到2211.8GWh和6080.4GWh,其复合增长率将达到22.8%。EVTank在白皮书中分析了钠离子电池技术、氢燃料电池技术给锂离子电池带来的挑战,也重点分析了不同技术类别锂离子电池的技术发展趋势,尤其是在锂电池相关上游材料价格大幅上涨的背景下,锂离子电池产业链各环节商业模式以及企业的竞争格局也将随着外部环境的变化而发生改变。

在《中国锂离子电池行业发展白皮书(2023年)》中,EVTank对全球和中国不同类别锂离子电池的出货量及市场规模,锂离子电池技术和成本路线图,锂离子电池价格和成本趋势,锂离子电池的区域和企业竞争格局,包括正极、负极、隔膜和电解液在内的锂离子电池材料发展现状和趋势,2030年不同类别锂离子电池出货量、技术、成本和竞争格局等进行了详细的研究和分析。