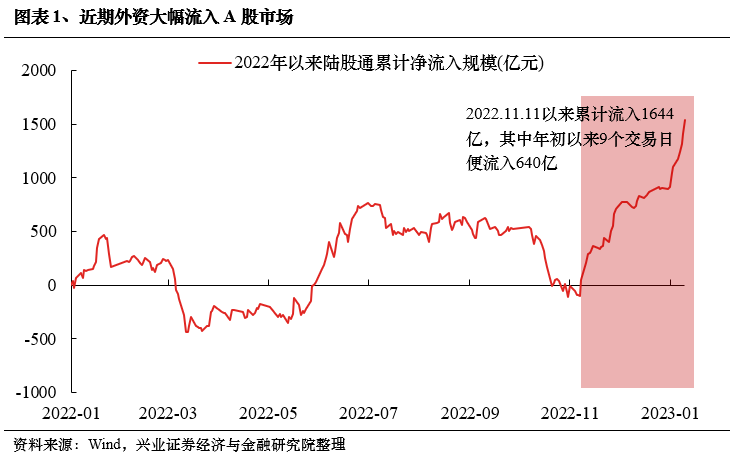

开年以来市场整体修复,其中外资无疑起到了中流砥柱的作用。年初以来陆股通北上资金流入640亿,去年11月中旬至今更已累计达1644亿、远超2022全年量。

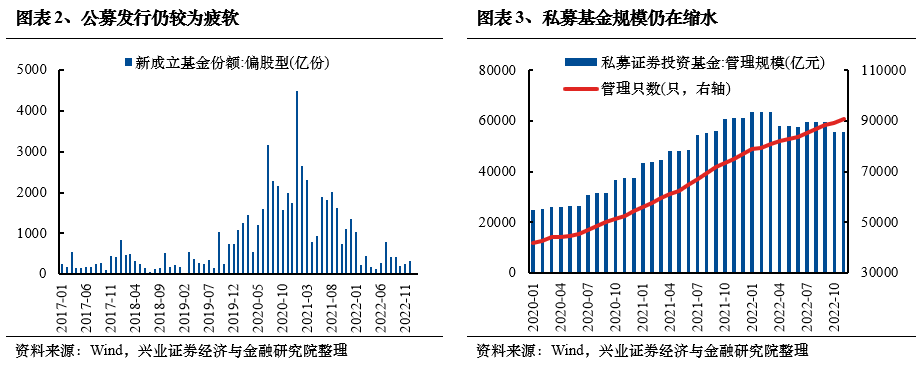

而相比于外资的大幅流入,当前国内资金入场步伐仍较为缓慢。年初至今,偏股基金新发规模仅32.8亿份,2022年12月也仅322.87亿份,仍处于近年来较低水平。与此同时,私募基金2022年11月尽管发行略有好转,但规模仍在缩水,10月至12月仓位也延续回落。

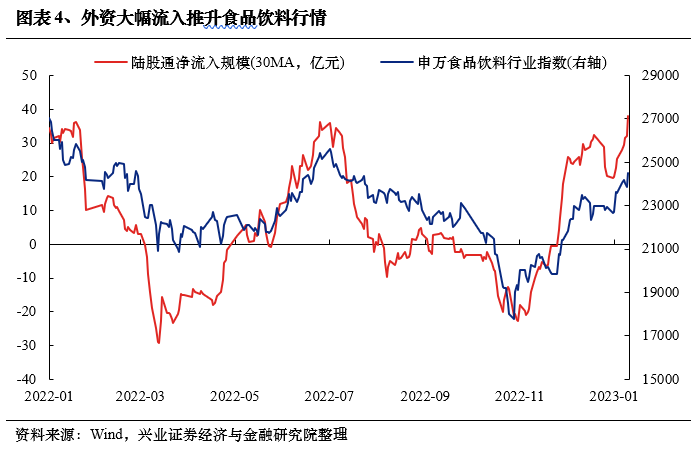

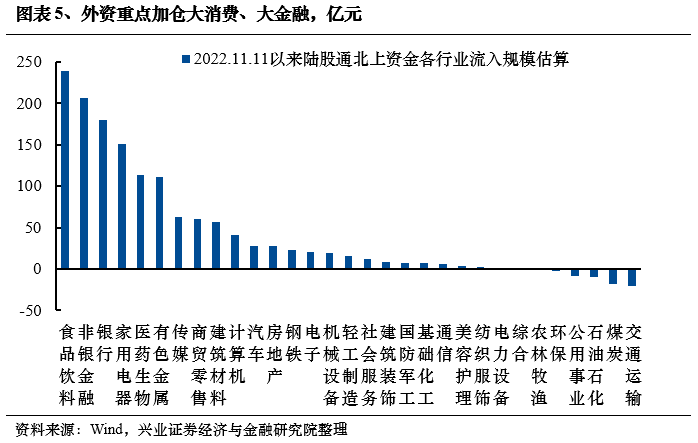

内资入场较慢,而外资大幅流入的微观资金面,导致近期外资“一枝独秀”、成为主导阶段性市场方向的主要矛盾。“资金决定风格”,近期外资大幅回流在助力市场震荡上行的同时,也带动其重点加仓的、以大消费、大金融等为代表的核心资产成为市场风格主线。

那么,这种外资主导的状态能持续多久?

对于这个问题,我们可以将其分解为两个小问题,即:1、外资的这种流入,是短期行为还是中长期趋势?2、外资占据增量资金主导的时期能持续到什么时候?或者换个角度说,就是内资什么时候重新回归并大幅入场?

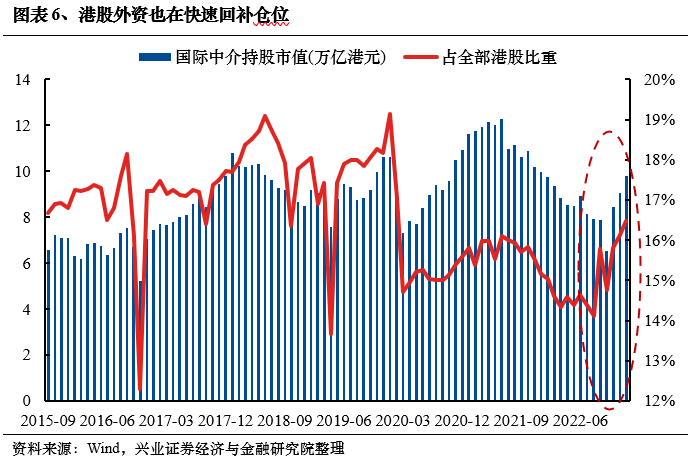

首先,对于第一个小问题,我们认为外资近期的大幅流入绝不是“一时冲动”,而将是贯穿2023年全年的“大势所趋”。近期外资大幅流入,背后一方面是海外资金年初配置带来的“开门红”效应。但更重要的是,从全球资产配置的角度,2022年“内忧外患”导致海外资金配置中国资产动力减弱、甚至一度大幅流出,而当前,不管是对经济、对地产风险、还是对美联储加息的担忧,都在明显缓解和改善。中国资产性价比提升,正吸引外资加速回流。而这一点并不仅体现在A股,为海外资金配置中国资产“桥头堡”的港股更是如此。

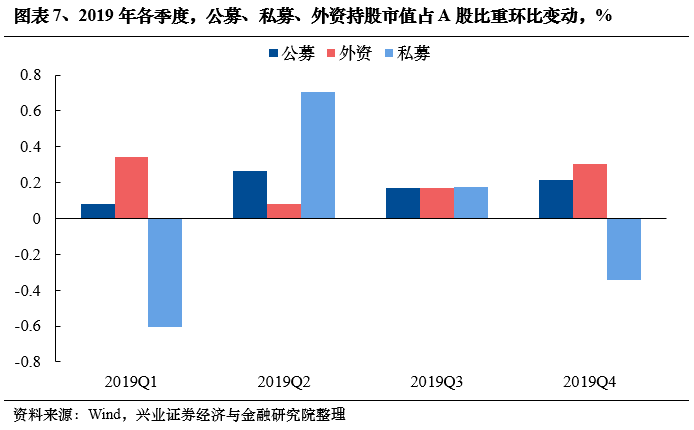

另一方面,对于国内资金,我们判断后续可能类似2019年。在年初外资率先发力后,随着2023年市场逐渐回暖,内资机构的产品发行和仓位也将逐步回升,并最终与外资形成合力:公募方面,考虑到新发规模回暖滞后市场底近1个季度、实际建仓仍需要1-3个月的时间。私募方面,参考2019年,私募仓位的回升也有一定的滞后性。而险资方面,自2022年11月权益资产(股票+基金)头寸已开始底部回升。因此,后续随着市场逐渐回暖、风险偏好回升,内资机构的产品发行和仓位也将逐步回升,并与外资形成合力、共振。

因此,未来一个阶段内,在外资持续流入主导,同时国内疫情影响逐步消退、政策宽松加速落地的背景下,我们认为市场的修复仍将继续。并且,随着国内资金逐步入场、共振发力,今年在增量资金的推动下,对市场可以更乐观点。

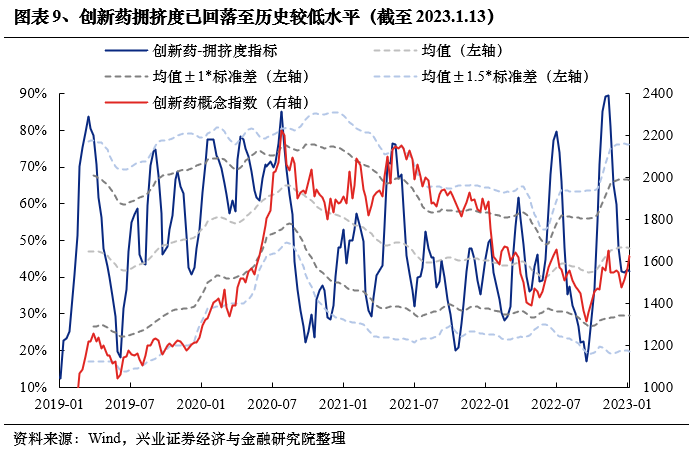

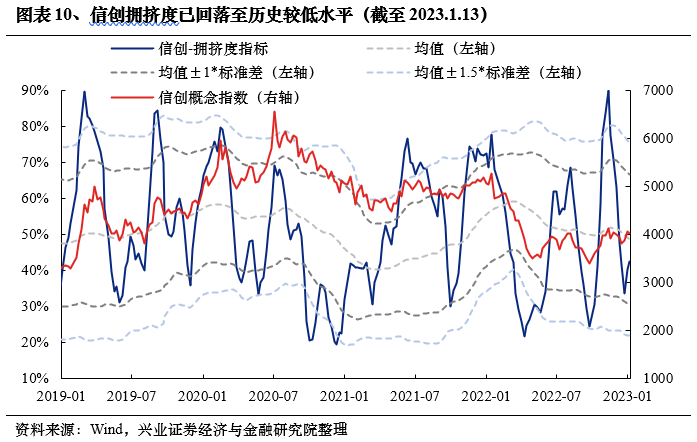

结构上,一方面,继续聚焦外资偏好、同时受益于政策放松的、以大消费、互联网等为代表的“核心资产”。另一方面,创新药、信创、半导体、消费电子、储能、军工等符合政策引导方向的成长板块,悲观预期持续释放、拥挤度回落至历史低位,中长期配置性价比明确,当前也可重点关注、掘金。

本文编选自“尧望后势”微信公众号,作者:张启尧、胡思雨;智通财经编辑:黄晓冬。