本文来自中银国际的研报《中车时代电气(03898):前景转为正面》,作者为中银国际CFA刘志成。

智通财经APP获悉,中银国际发表研报称,轨道车板块的前景向正面转化,需求明年可能复苏,中车时代电气(03898)前景转趋正面,中银国际上调公司盈利预测,并将估值基础前滚至2018年预期市盈率。目标价53港元,存在10%的上升空间。

轨道车板块的前景向正面转化

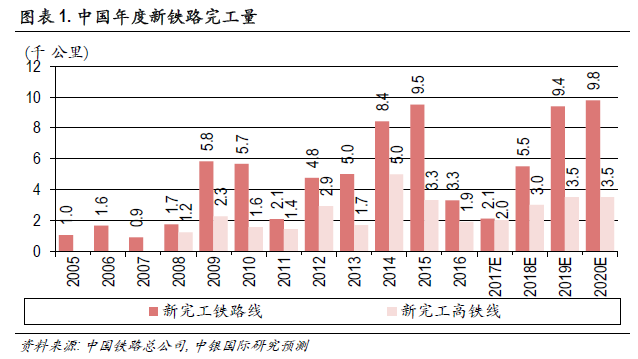

中银国际预计,2018年新完工铁路线总长度可能较2017年增长一倍以上至5500公里。同时,中国铁路总公司17年下半年电力动车组(EMU)订单执行加快。2018年轨道车需求可能复苏,17年下半年中车时代电气净利润或出现回升,而17年上半年同比下滑12.4%。

过去两年轨道车板块承受重压,因为中国铁路总公司在削减采购预算的同时延期或减少了订单,造成年度新铁路线完工量非常低(2016 和17年仅有3281公里和2100公里)。但是,2018年这个趋势有望反转,因为新完工量预计有所上升。明年新完工量可能达到5500公里,其中高铁线有3000公里。该目标意味着同比161%和50%的增长。鉴于交付量和销售订单主要是由新完工量决定,有理由相信轨道车销量未来将出现回升。

中国铁路总公司计划在“十三五”期间将铁路线总长度提升至30000 公里。但是,2016和17年新完工量仅有3281公里和2100公里。2016-17年数据仅达到同期规划的17.7%,2018-20年还有82.3%的线路需要交付。假设2018年新完工量为5500公里,那么2019-20年的完工量必须达到19200公里(这两年的平均完工量为9600公里)。因此,2018-2020年是轨道车需求强劲的窗口期。中银国际将2018-20年的新完工量预测分别上调至5500 公里、9400 公里和9800 公里。同时将2018-20年高铁线路完工量预测分别上调至3000 公里、3500公里和3500公里。

中车时代电气股价有上升空间

由于铁总订单延后,17年上半年中车时代电气EMU销量同比下滑46%。得益于17年下半年订单量回升,公司未来EMU销量趋势或有显著改善。

中车时代电气的回升主要是因为下半年EMU交付量上升。其他近期催化剂可能包括17年3季度业绩预期稳健以及明年1月份公布的2018 年新完工路线规划。由于规划铁路完工量快速增长,需求可能也会出现大幅上升。

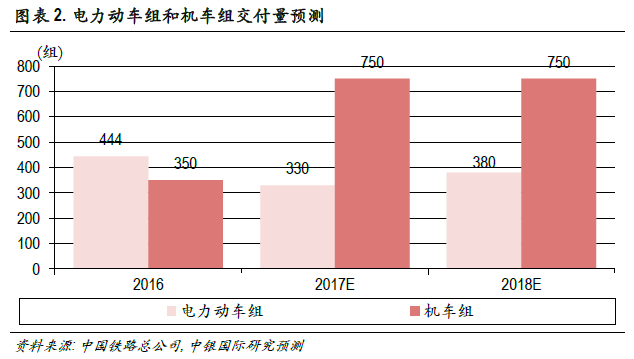

中银国际预测2018年铁总将吸收更多交付量,这对中国中车(01766)和中车时代电气17年3季度以来的盈利趋势都十分有利。中银国际预测2018年EMU交付量为380组,高于2017年的330套,还预测明年机车交付量为750组,略高于今年水平。

估值

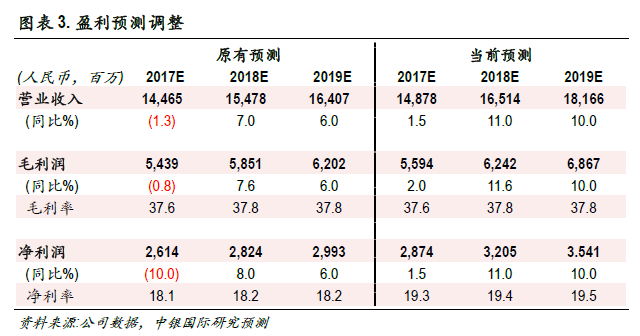

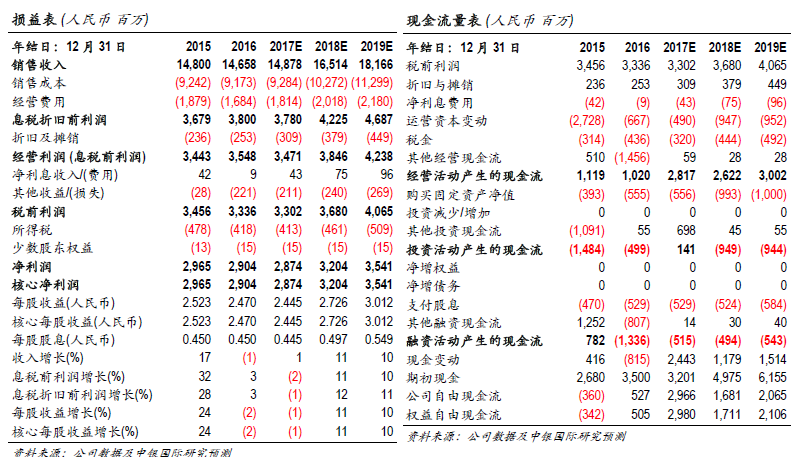

自令人失望的中报公布以来,中车时代电气的股价有所上涨,因为市场认为最糟糕的因素已体现在价格中。中银国际认为股价仍存在上升空间,并上调了盈利预测。目前中银国际预测2017年盈利同比仅下降1%,2018和19年同比分别上升11.5%和10.5%。

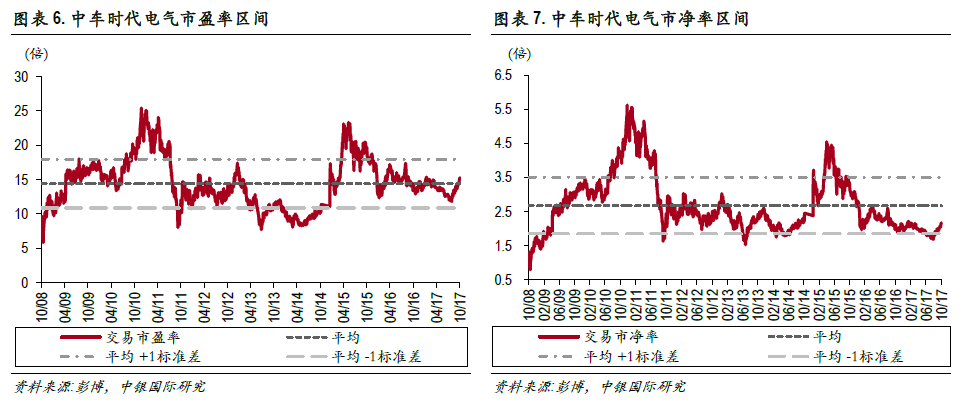

我们将估值基础前滚至2018年预期市盈率,采用的2018年目标市盈率乘数仍为16.5倍,由此得出新目标价53港币。目标市盈率为公司历史平均值,处于公允水平,轨道车板块的上行趋势需要历史平均水平的估值。目标价存在10%的上升空间,维持“买入”评级。

风险提示:年度新完工铁路线长度不及预期。(编辑:胡敏)