随着疫情防控政策的逐步优化,一股名为“消费复苏”的回暖之火免税行业燃起。

有数据显示,2022年12月中旬以来,海南离岛免税日均销售金额超1亿元,元旦三天假期日均购物金额更是达到1.4亿元。

但遗憾的是,这股复苏之火在免税龙头中国中免H股(01880)的股价上却没燃多久。

1月10日,中国中免H股早盘涨超4%,高见254.8港元,创上市新高。截止当日收盘其股价上涨3.03%,报于251.4港元,成交额达到2.546亿港元。

谁曾想,股价上涨“一日游”之后,隔日中国中免股价又开始下跌。1月11日,该股下跌2.7%,报于244.6港元/股;12日该股延续跌势,大跌5.15%,报于232港元。

2022年8月25日,中国中免在港股市场完成上市,成为一家“A+H”股的上市公司。凭借龙头的发展优势,中国中免备受长线资金青睐,有“免税茅”之称。不过,这两年由于疫情影响,该公司客流量不断减少,从而也促使其业绩增长陷入瓶颈(自2021年四季度开始)。此背景下,中国中免A股目前的股价已经较历史高点402.78元/股下跌超40%。而其H股走势也并不平稳,整体呈震荡上行之势。

当下正值旅游旺季,透过中国中免的股价表现,也不禁引起外界的好奇——这股消费复苏之火,能否在“免税茅”身上真正燃起?

消费回流 海南免税修复正当时

近期以来,旅游行业积极信号频出。

先是,1月5日,国务院联防联控机制发布《关于优化内地与港澳人员往来措施的通知》,宣布1月8日起恢复办理内地居民旅游、商务赴港签注。再是,1月11日,文旅部正式发布《关于落实新型冠状病毒感染“乙类乙管”做好文化和旅游行业疫情防控工作的通知》。而自通知印发之日起,《旅行社新冠肺炎疫情防控工作指南(第六版)》等文化和旅游行业8项疫情防控工作指南同时废止。

受上述积极信号利好,据美团数据显示,截至1月11日,春节假期住宿、景区、交通等旅游订单数周环比上涨超过350%。

基于上,可以看到,随着防疫政策不断优化,疫情影响逐渐减弱,旅游、免税等行业将迎来复苏已是可以看到得到的事实。

然而,需要注意的是,关于国内免税行业回暖,还有一大重要的衡量因素值得思考——即国人出境游,会不会对于国内的免税行业复苏产生削弱影响?

2022年12月26日,国家卫健委发布通知:23年1月8日起核酸阴性者可来华,取消入境后全员核酸检测和集中隔离,有序恢复中国公民出境旅游。按照以往出境游的数据表现来看,由于以往出境游的客单价和毛利率相比国内游更高,出境游占比一直高于国内游。艾瑞数据显示,2018年中国在线旅游度假市场中,出境游占比继续提升至53.9%。

但,随着美国、日本、韩国、印度、英国、法国、意大利等多个国家宣布加强对中国游客的检疫措施,2023年国人对出境游态度或将相对谨慎。

就拿日、韩两国来说,此次日本不仅对中国游客进行强制核酸检测,阳性后必须隔离7天,且配发红色挂件区别对待中国游客;韩国将限制增加来自中国的航班航班,内地旅客必须入境接受核酸检测,此外有诸多入境韩国中国旅客爆料称,中国旅客还遭受被要求带上黄色标识牌、被拉到“小黑屋”隔离等不公待遇。

日、韩两国的旅游业本来是高度依赖中国游客的,自身长期“躺着”赚钱,并期待“乱花钱”的中国游客同时,还做出如此歧视中国游客的举动,这无疑是比较“可笑”的举动,从而也进一步将中国游客越推越远。

而这种局势转变,无疑将进一步助推国内免税行业快速修复。

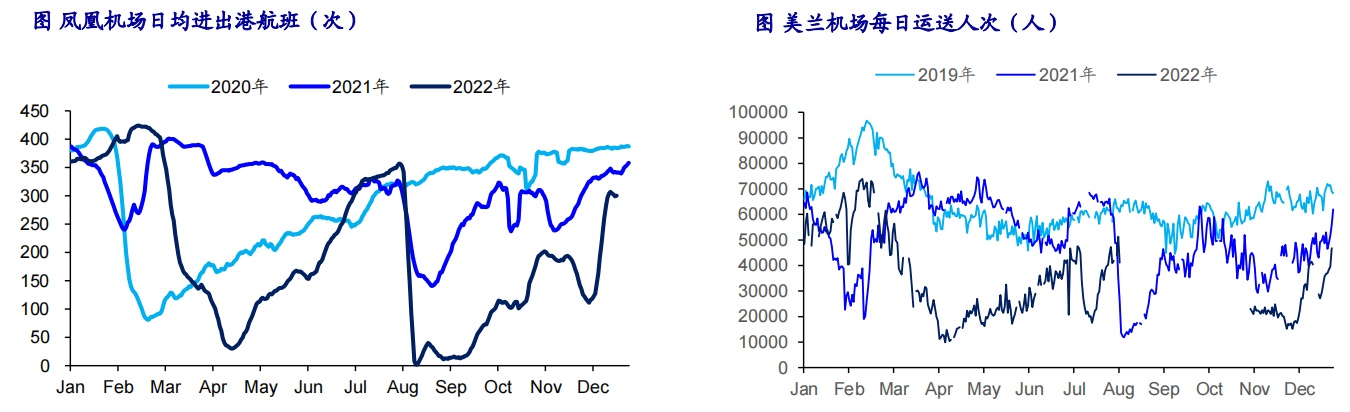

根据海通国际测算,2022年12月以来,海南客流迅速复苏。其中,凤凰机场日均航班数量增势十分显著,从11月24- 30日的日均135次上升至12月24-30日的日均323次,增长139%。而美兰机场的客流亦明显复苏,截至2022年12月,其30日运送达4.7万人次,较11月30日增长173%,恢复至19年同日的68%。

(数据来源:海通证券)

与此同时,对照目前韩免的竞争力来看,国内海南免税已经逐步缩小了两者之间的差距。从品类上来看,中免海南在成衣、箱包、腕表上各覆盖12/13/9个品牌,对细分品类的覆盖与韩免处于同一水平。而从数量上来看,中免海南也正在逐步缩小与韩免在高端品牌上的差距。 整体而言,中免在高端品牌储备上已取得一定成果,相比韩免差距已并不明显,供给优化有望带来对高端客群吸引力和竞争力的提升。

目前,我国中产人群1.7亿人,发展空间亦十分广阔。据瑞信财富报告,2021年,我国拥有财富在10-100万美元(我们将此区间人群视为中产)的人群数量为1.7亿人,而同年海南离岛客流仅2258万人次,渗透率仅13.5%。2020-11M22海南合计离岛客流0.58亿人次,较1.7亿人的中产规模仍有较大提升空间。

基于上,不难看出,随着日、韩等国加强对中国游客的检疫措施,国内游有望“乘势”而起,而这也意味着,此刻也正是国内免税行业加速修复的好时机。

业绩陷增长瓶颈 但仍有“龙头优势”加持

虽然国内免税行业加速修复已成必然,但中国中免却似乎陷入了业绩增长瓶颈。

据三季报数据显示,2022年前三季度,中国中免实现营收393.64亿元,同比下滑20.5%,实现归母净利润46.28亿元,同比下滑45.5%。单三季度来看,该公司实现营收117.14亿元,同比下滑16.2%,实现归母净利润6.90亿元,同比下滑78.0%。

关于营收、净利双双下滑的表现,中国中免归因于疫情导致公司客流下滑所致。

具体来看,自2022年5月中旬开始,随着防控边际放松,海南客流及公司门店销售明显回升,6、7月份海南接待过夜人次同比增速分别为-19%和0.3%,连续两个季度环比大幅改善。但从7月下旬起,海南疫情阻断了暑期复苏态势,8月开始客流大幅下滑,8、9月份海南接待过夜人次同比增速分别为-54%/-64%。线下客流的快速下滑,自然也就给公司业绩增长带来较大冲击。

同时,由于该公司继续推高线上渠道销售额占比,也给中国中免的盈利能力提升带来一些压力。据悉,22Q3该公司毛利率为24.7%,环比/同比分别下降9.3pcts/6.6pcts;22Q3归母净利润率则为5.9%,环比/同比分别下降6.7pcts/16.5pcts。

事实上,若拉长时间维度来看,从21年第四季度开始,中免的业绩增长便仿佛陷入了瓶颈。——期内,该公司录得营收为181.77亿元,同比增长4.11%;实现归母净利润为11.63亿元,同比下滑超60%。

(数据来源:wind)

根据时间线来看,中免中免业绩陷入增长瓶颈自然也与“疫情导致公司客流下滑”不无关系。

不过,结合最新疫情防控政策来看,中国中免所面临的增长迷雾已逐步散开。那么,此时不断回暖的免税行业或是中国中免重返增长通道的重要契机吗?

答案无疑是肯定的。在智通财经APP看来,中国中免作为国内免税龙头,后续显然将凭借公司的规模优势、运营优势及品牌效应,逐步兑现业绩。

具体而言,中国中免作为全国唯一手握3张免税牌照的全渠道头部玩家,目前也是全球最大的旅游零售运营商。近一两年来,即便受疫情影响,中国中免仍通过不断“内生外延”巩固固龙头优势。从项目增量来看,海口国际免税城开业有望释放可观增量,三亚凤凰机场近期多品牌逐步开业,海棠湾一期2号地有望年内开业;从过往竞争格局来看,新进免税商共享离岛免税红利,不减中免行业龙头地位和消费者心智占领,因此持续看好中免市占率带来的成长确定性。

此外,在海外消费回流之际,中国中免也有望充分享受海外消费回流和免税政策红利,借势回暖。据悉,中免当前在国内已布局6家市内店,分别位于北京、上海、厦门、大连、青岛及哈尔滨,另有武汉、西安、天津三个城市的市内免税店拟开业。中免在多个重点地区已具备先发优势,后续有望在该增量板块持续获得较高的市场份额。

综上种种,不难看出,在行业显著修复之际,中国中免作为免税龙头,业绩和股价回暖只是时间先后的问题。