近年来,随着信息技术的发展,各行各业都在推动数字化转型,教育行业也不例外。 从《教育信息化十年发展规划(2011—2020年)》《教育信息化2.0行动计划》,到2021年教育部等六部门发布《关于推进教育新型基础设施建设构建高质量教育支撑体系的指导意见》,再到2022年2月《教育部2022年工作要点》明确提出实施教育数字化战略行动,教育数字转型、融合创新逐步驶入快车道。

在当今互联网技术推动教育变革的大趋势下,市场体量近五千亿的教育信息化市场也吸引了资本市场的关注。

智通财经APP注意到,近日,深耕广西教育信息化市场逾19年的迈越科技股份有限公司(以下简称“迈越科技”)向港交所递交上市申请,拟港股主板挂牌上市。值得注意的是,这已经是迈越科技第三次递表了,此前公司于2021年4月、2022年4月两次递表港交所,但均已失效。

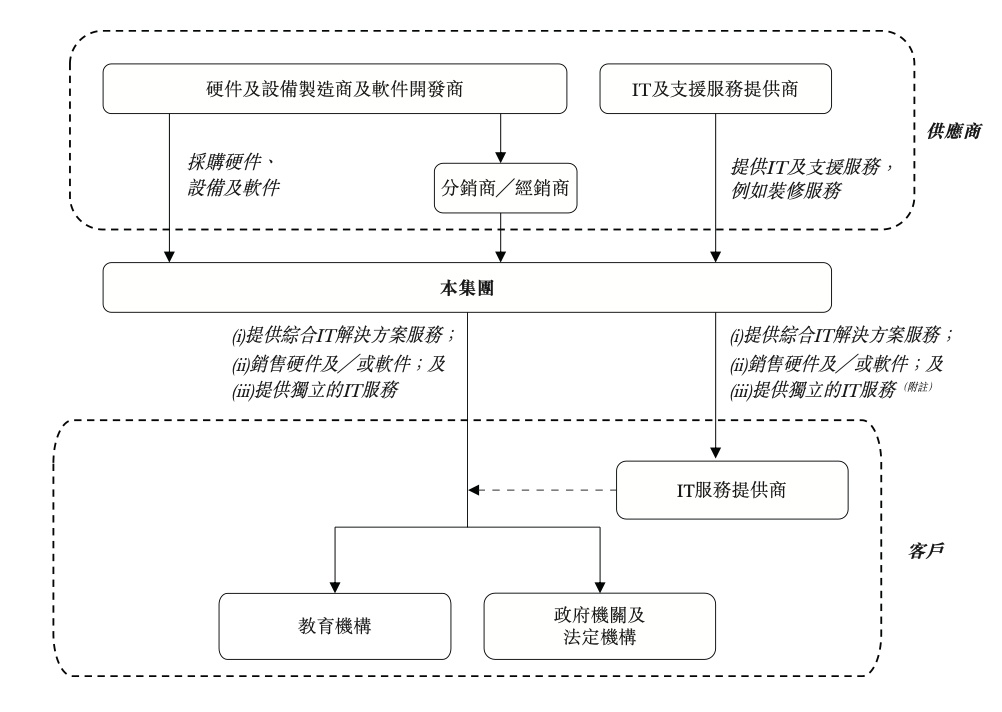

据智通财经APP了解,迈越科技是一家综合IT解决方案服务提供商,在广西教育信息化发展中扮演着重要角色。其主要专注于利用大数据、物联网、云计算及人工智能等技术提供定制综合IT 解决方案服务,以赋能智慧校园发展,主营业务则是提供IT解决方案服务、销售硬件及软件以及向客户提供独立的IT服务。

那么“三递表”的迈越科技有哪些亮点值得关注呢?

政策驱动,教育信息化市场增长迅速

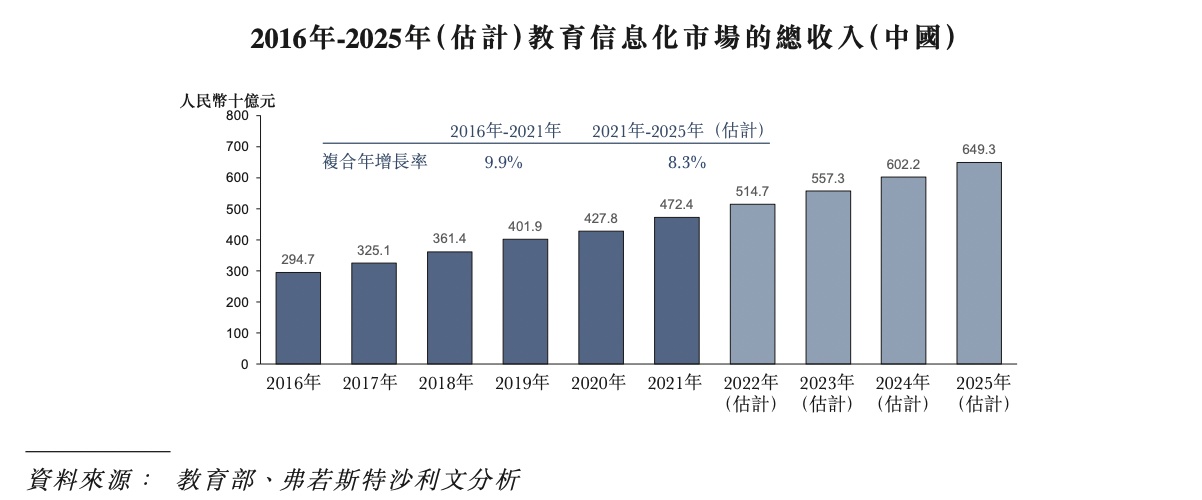

一直以来,中国的教育信息化市场为强大的政策驱动型市场。近年来,在强有力的政策支持下,中国的教育信息化市场已进入快速增长阶段,教育 信息化市场的总收入自2016年的2947亿元(人民币,下同)增至2021年的4724亿元,复合 年增长率为9.9%。展望未来,中国教育信息化市场的总收入预计于2021年至2025年间将以8.3%的复合年增长率增长,于2025年将达到6493亿元。

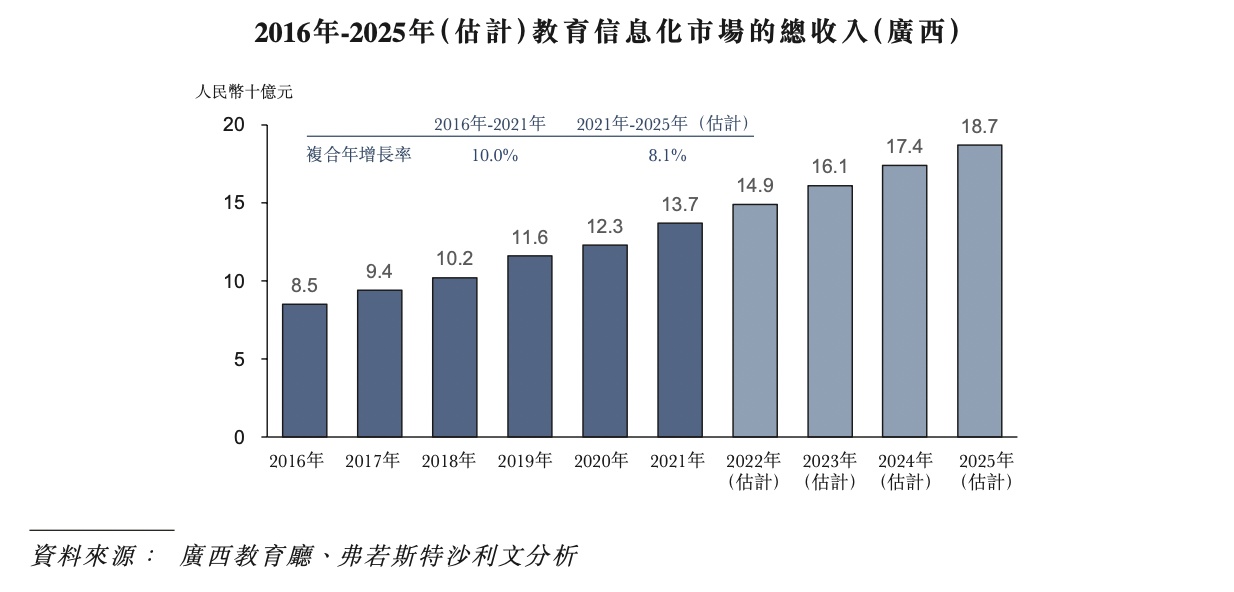

而在广西,教育信息化市场亦受强大政策支持的驱动。近年来,广西教育厅及广西人民政府陆续发布了包括《广西教育信息化发展规划(2017–2020年)》、《广西教育提 升三年行动计划(2018–2020年)》、《广西“互联网+教育”行动计划》(2018–2022年) 在内的多项政策,全面推动着该市场的发展。

数据显示,广西教育信息化市场的总收入以10.0%的复合年增长率增长,自2016年的85亿元增至2021 年的137亿元。按2021年的收入计,广西的教育信息化市场占中国教育信息化市场总规模近3%。在政府的大力支持及IT教育公共支出增加的情况下,广西教育信息化市场的总收入有望在未来五年内保持增长,到2025年将达到187亿元,2021年至2025年复合年增长率达8.1%。

可见在政策支持的驱动下,中国教育信息化市场经历了高速发展并还将继续,但值得注意的是,由于相关市场高度分散,目前行业竞争十分激烈。以广西省为例,2021年广西省教育信息化市场约有1000家企业。其中,前五大教育IT解决方案服务企业产生的总收入为4.52亿元,市场份额合共为3.3%。

区域排名前列,业绩却颇为波动

作为广西为数不多拥有自研产品组合的本地教育IT解决方案服务提供商之一,迈越科技市场地位排名位居行业前列。在政府采购大数据研究院及政府采购大数据网于2022年联合刊发的“广西政府采购信息技术服务最具竞争力50强”中,迈越科技排名首位。

虽然市场地位行业领先,但迈越科技的业绩表现却显得颇为波动。2019年、2020年、2021年及2022年前三季度(简称“报告期”),迈越科技的收入分别为1.72亿元、2.07亿元、2.01亿元、1.06亿元,期内溢利分别为4266.4万元、3943.8万元、4628.3万元、653.2万元。

再从毛利率和净利率这两大财务数据来看,迈越科技的盈利表现也并不稳定。报告期内,公司毛利率分别为42.49%、36.40%、49.01%及40%,净利率分别为24.75%、19.05%、22.94%、6.1%。

对于2020年利润率的下滑,迈越科技解释称,公司毛利率下降主要原因是从数广迈越获取的两个主要项目的利润率较低,分别为11.4%及11.9%,由此可见公司的议价能力并不强。而对于2022年首九个月盈利能力的下滑,公司则表示这是由于收入的季节性因素影响。

智通财经APP注意到,迈越科技的客户主要为教育机构及政府部门,在2019-2021年,这两大行业的客户合计为公司贡献了90%的收入。在这样的背景下,政府资金也成为了迈越科技主要资金来源。以公司收入占比最高的综合IT解决方案服务为例,客户通常采取预先核准管理制度及集中采购制度,于每年年初制定年度预算及采购计划,并开展招标方案设计,而招标程序及项目实施集中在下半年,并于相关年度第四季度进行项目验收程序。

对此公司坦言,其经营业绩的各个方面,包括收入、贸易应收款项、营运资金及经营现金流,均受市场服务需求的季节性波动的影响,公司也无法保证项目完工、验收及结算不会发生延误,此可能对公司的财务业绩及财务状况产生不利影响。

营收依赖大客户,应收账款逐年增加

与此同时,公司还面临着大客户依赖的风险。报告期内,迈越科技五大客户合共分别占总收入的40.4%、53.2%、47.3%及43.7%,其中最大客户分别占相应年度总收入的11.0%、24.4%、23.2%及12.0%。

据了解,在综合IT解决方案服务行业中, “预付款模式”相当普遍。因此,迈越科技通常需要在整个项目执行过程中预先支付大量现金,例如硬件、设备和软件的采购成本、IT及支持服务的服务成本以及员工成本,而公司的客户仅会在项目完工及验收后付款。因此,现金流管理及资金来源通常是相关企业面临的限制因素。

行业特性加上大客户依赖导致公司缺乏话语权等多重压力下,公司的回款不畅,应收账款持续攀升。报告期内,公司的贸易应收款项总额分别为8230万元、1.3亿元、2.1亿元及2.1亿元。同时,公司的贸易应收款项平均周转天数更是从2019年的92日飙升至2022年9月底的511日。

在高企的应收账款之下,迈越科技的现金流状况也颇为波动。报告期内,公司经营活动产生的现金流量净额分别为4384.7万元、549.7万元、667.5万及-1542.1万元;同期,公司手中的现金及现金等价物为3653.8万元、5611.6万元、4915.6万元以及2353.0万元。

受此影响,迈越科技资本负债率一直居高不下。报告期内,公司的银行及其他贷款分别为5150万元、8610万元、1.2亿元及1.4亿元,资本负债率则分别为 120.1%、114.2%、92.4%及101.6%。

在智通财经APP看来,较高的资本负债比率可能对公司财务信誉及财务状况造成不利影响,并限制公司未来从银行或金融机构获得进一步融资的能力,同时还会增加公司面临更高利率及融资成本的固有风险及增加公司在不利的整体行业环境下的脆弱性。一旦公司无法获得进一步的融资,公司的业务、财务状况皆可能受到重大不利影响。

由此可见,在波动的现金流状况及高企的资本负债率之下,迈越科技面临着较大的资金压力,这或许正是公司积极奔赴资本市场的重要原因之一。

综合来看,迈越科技在一个政策驱动及竞争激烈的行业中运营。在千亿的市场规模之下,迈越科技的市场地位虽位居区域前列,但公司的业绩表现并不稳定。随着未来所处行业的竞争加剧,若公司想要充分享受行业红利,从散乱的竞争格局中进一步脱颖而出,资金紧张、负债率高企等难题正是公司亟需解决的主要问题。