在股价经历连续两年的大幅回撤后,曾经被市场捧上千亿港元市值的泡泡玛特(09992)似乎终于可以喘口气了。

智通财经APP注意到,去年11月泡泡玛特的股价触底并开启反弹行情,至今累计涨幅已然超过130%。作为港股消费板块中的明星股,两年多前泡泡玛特上市时顶着“盲盒第一股”的光环,被广大投资者视为高增长消费公司的代表,巅峰时期市值更是一度超过千亿港元。

然而上市第二年,泡泡玛特便开始了痛苦的“挤泡沫”过程。若以去年10月末的低点计算,泡泡玛特期间股价最大跌幅达到了惊人的九成。

泡泡玛特褪去光环背后,是其业绩高增长的神话在疫情的反复冲击下灰飞烟灭。根据公司早前披露的第三季度最新业务状况显示,2022Q3单季度泡泡玛特的单季收入同比下滑5%-10%,其中国内收入同比下降10%-15%,海外收入同比增长115%-120%。分渠道来看,Q3单季的线下零售、线下机器人商店、线上泡泡玛特抽盒机、线上天猫、线上京东分别同比下滑 0-5%、25%-30%、25%-30%、35%-40%、20%-25%;批发及其他渠道同比增长5%-10%。

显而易见的是,相较于2022H1的财务表现,去年第三季度疫情对于泡泡玛特的影响进一步加深了。不过,随着国内疫情防控政策的调整,资本市场风险偏好显著提升,同时伴随市场预期的转变,港股市场终于迎来了强劲的反弹。在此过程中,经历了超跌的泡泡玛特股价也强势拉升。

不过,对于中长期投资者而言,股价一时的涨跌或许并非其最为关心的事项。如今时钟已经拨到了2023年,对于泡泡玛特来说,讲出新的增长故事并让投资者重拾信心与耐心,或许才是当下最为紧要的事。

反弹还是反转?

刚刚过去的2022年,对于泡泡玛特而言显然是充满了不愉快的回忆。

就股价表现来看,2022年大部分的时间里泡泡玛特都处在下跌通道中。投资者用脚投票,最直接的原因自然便是泡泡玛特高增长神话的破灭。除了文首提到的2022Q3期间泡泡玛特的多项关键指标出现了同比下滑以外,透过该公司去年上半年财报亦可窥见一些“衰退”的信号。

数据显示,2022H1期间泡泡玛特实现收入23.59亿元(人民币,单位下同),同比增长33.1%;净利润3.33亿元,同比减少7.2%,业绩已然出现了增收不增利的情况。

不仅如此,泡泡玛特的盈利能力也是大受影响,2022H1期间公司的毛利率由上一年度同期的63%收缩至58.1%。其中,公司自主产品的毛利率由上一年度同期的66.9%降至60.5%。

拆分收入结构来看,自主产品是泡泡玛特极为倚重的业务分项。2022H1期间,泡泡玛特来源于自主产品的收入为21.56亿元,占比高达91.4%。而该业务毛利率的下降,显然会拉低公司整体的毛利率水平。

在智通财经APP看来,泡泡玛特自主产品毛利率的下滑,一方面是因为上游原材料价格上涨冲击了利润,另一方面则是因为疫情的反复使得其需要投入更多的资源来做促销活动。

数据显示,去年上半年泡泡玛特的经销及销售开支、一般及行政开支分别增加至6.93亿元、3.23亿元,同比增加了65.1%、34.6%。其中,细分项广告及市场费用达到了1.14亿元,增幅高达100.9%。据了解,该费用的翻倍式增长主要是由于线上线下渠道的宣传推广的增长,如微信抽盒机和天猫的平台推广,MEGA产品等视频推广,IP主题展等品牌宣传费用的增加。

除了盈利能力在恶化以外,泡泡玛特的存货也从2021年末的7.89亿元提升至2022年6月底的9.57亿元,存货周转天数则从2021年的128天大幅增加到了2022H1的160天,上述几组数据联系起来不难看出即便泡泡玛特在大力加码营销,但仍然无法阻挡住其对于消费者吸引力下滑的趋势。

一个好消息是,随着国内防疫政策的优化,泡泡玛特的经营拐点或许正在逼近。至少从二级市场的视角来看,投资者已经在交易泡泡玛特基本面边际改善的预期了。如文首所述,泡泡玛特近三个月来累计涨幅超过了130%,这一反弹力度远超同期大盘表现。

还能讲出新的增长故事吗?

股价底部企稳并重拾升势,而紧接着更为关键的一个问题则在于,泡泡玛特的基本面究竟能否支撑其股价再上台阶?

诚然,随着政策松绑,开年以来市场普遍对2023年国内市场的复苏有着较为强烈的预期,但现实情况则或许需要警惕“强预期-弱现实”的风险。

以泡泡玛特为例,作为非必需消费品,公司产品的受欢迎程度同宏观经济具有一定相关性。2022H1期间,泡泡玛特的直营(线下零售)、机器人商店、线上的收入增速分别为37.2%、-8.68%、49.31%,而到了Q3上述三项收入的同比增速均出现下滑,背后一大原因自然是疫情反复削弱了消费者的购买意愿和能力。

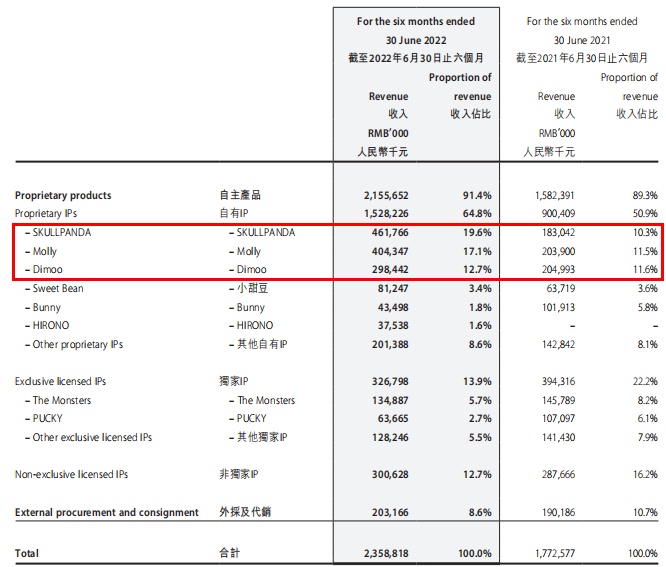

此外,分产品来看,泡泡玛特对于头部产品的依赖度似乎也在加深。2022H1,公司接近一半的收入来源于SKULLPANDA、Molly、Dimoo三个IP(比例合计约为49.4%),而上一年度同期上述三个IP的占比则为33.4%,升幅超过了15%。从企业长久经营的角度来看,如此依赖头部IP显然不是公司经营者以及二级市场投资者们希望看到的。

不可否认的是,泡泡玛特确实在积极寻找第二增长曲线。譬如,在2021年业绩发布会上,泡泡玛特的高管便透露,希望海外收入能在未来达到整体收入的50%。而根据公司财报来看,2022H1公司来源于港澳台及海外地区的收入还仅仅只有1.57亿元,尽管增幅可观,但绝对规模仍然较小,收入占比更是只有6.6%,距离期望值可谓是道阻且长。

无论如何,在经历近两年的大幅调整后,泡泡玛特的估值吸引力较之其刚上市时已经大幅提升。尽管当前公司面临着较大的增长压力,但市场分歧之下泡泡玛特的值博率反而是在上升的。基于此,对于中长线投资者而言,或许可以对悲观预期Price in的泡泡玛特谨慎乐观吧。