智通财经APP获悉,1月10日,乘联会最新数据显示,2022年12月乘用车市场零售达到216.9万辆,同比去年增长3.0%,与11月同比下降9.1%形成巨大的反差,12月零售较上月增长31.4%,这也是2008年以来最强的12月环比增速。12月厂商批发销量222.2万辆,同比下降6.1%,环比增长9.4%。12月新能源乘用车批发销量达到75.0万辆,同比增长48.9%,环比增2.5%,在车购税减半政策下,新能源车不仅没有受到影响,反而持续走强。1-12月新能源乘用车批发649.8万辆,同比增长96.3%。12月新能源乘用车零售销量达到64.0万辆,同比增长35.1%,环比增6.5%,1-12月保持趋势性上升走势。1-12月新能源乘用车国内零售567.4万辆,同比增长90.0%。

12月全国乘用车市场回顾

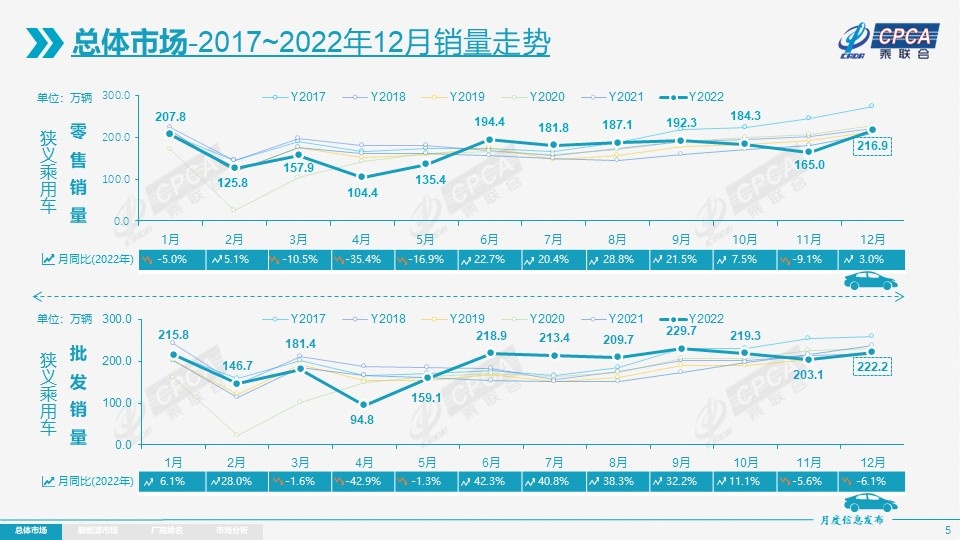

零售:2022年12月乘用车市场零售达到216.9万辆,同比去年增长3.0%,与11月同比下降9.1%形成巨大的反差,12月零售较上月增长31.4%,这也是2008年以来最强的12月环比增速。1-12月累计零售2,054.3万辆,同比增长1.9%,同比净增38.6万辆,其中购车税优惠政策启动以来的6-12月同比增加145.2万辆,虽因11月负增长而稍低于预估的车购税政策带来200万辆增量,但政策增量贡献仍是巨大。

“新十条”改变了车市的封控状态,市场明显回升,部分有购买力的消费者希望尽快提车,以免感染或重复感染。部分政策到期加上今年春节假期较早,引导消费需求前置,行业终端价格持续下滑,刺激需求,也激发了消费者的购买欲望,12月中下旬燃油车车市暴增也是符合预期的强增长。

当前零售渠道库存总量充裕,有效促进了12月车市的增长。但近期常规燃油车市场压力仍较大。12月全国常规燃油乘用车(不含新能源车)零售153万辆,同比去年12月降6%,环比增长45%,低于今年6-9月同比增长6%的正增长态势。在2019年1,968万辆、2020年1,818万辆、2021年1,716万辆的基础上,2022年的常规燃油车市场零售1,487万辆,同比下降13%。A级燃油车是民生类需求车型,受疫情等因素冲击而需求同比下降14%;新能源车是增换购消费者的改善型需求,零售同比增长89%。目前看,受疫情冲击最重的中低收入首购群体的消费信心急需提振,消费需求支撑力不足,有待释放,政策仍需向燃油车中的节能车施以更大的倾斜力度,在经济效应和环保要求两者之间寻求到最佳平衡。

12月上旬的车市促销力度进一步加大,主流车企均追加了优惠活动力度,努力弥补前期因疫情造成的销量损失,争取年末达到预期目标的最好效果。

12月豪华车零售26万辆,同比增长6%,环比增10%。车购税减半政策对消费升级的高端消费促进较大。

12月自主品牌零售106万辆,同比增长13%,环比增长20%。12月自主品牌国内零售份额为48.9%,同比增长3.8个百分点;1-12月累计份额47%,相对于2021年同期增长6.1个百分点。12月自主品牌批发市场份额57.5%,较去年同期份额增加10个百分点;1-12月自主品牌累计份额50%,相对于2021年同期增加6个百分点。自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车等传统车企品牌份额提升明显。

12月主流合资品牌零售85万辆,同比下降8%,环比增长59%。12月的德系品牌零售份额20.6%,同比增长2.3个百分点,日系品牌零售份额18.7%,同比下降4.4个百分点。美系品牌市场零售份额达到8.5%,同比下降1.4个百分点。

出口:乘联会统计口径下的12月乘用车出口(含整车与CKD)26万辆,同比增长50%,环比增长3%。12月新能源车占出口总量的28%。随着出口运力的提升,12月自主品牌出口达到22.7万辆,同比增长52%,环比增19%;合资与豪华品牌出口3.3万辆,同比增长41%。2022年全年乘用车累计出口236.3万辆,增55%。自主品牌对欧美市场和第三世界国家市场出口全面突破,国际品牌的中国基地出口战略仍在维持。

生产:12月乘用车生产209.5万辆,同比下降15.0%,环比下降0.8%,疫情封控对产业链影响基本消除,车企主动减产降库存力度强。其中豪华品牌生产同比下降19%,环比下降13%;合资品牌生产同比下降40%,环比下降9%;自主品牌生产同比增长9%,环比增长7%。1-12月的车企生产达到2,336.7万辆,同比增长11.6%。

12月部分主力企业强力调整生产,外资车企与部分合资车企努力调产稳库存,有利于经销商体系的库存均衡。自主品牌产销需要谨慎。

批发:12月厂商批发销量222.2万辆,同比下降6.1%,环比增长9.4%,受新能源市场拉动的影响,部分车企表现分化明显。12月自主车企批发127.2万辆,同比增长15%,环比增长14%。主流合资车企批发68.2万辆,同比下降29%,环比增长10%。豪华车批发26.7万辆,同比降10%,环比降9%。1-12月的乘用车厂商批发销量达到2,315.4万辆,同比增长9.8%,增量206.0万辆。

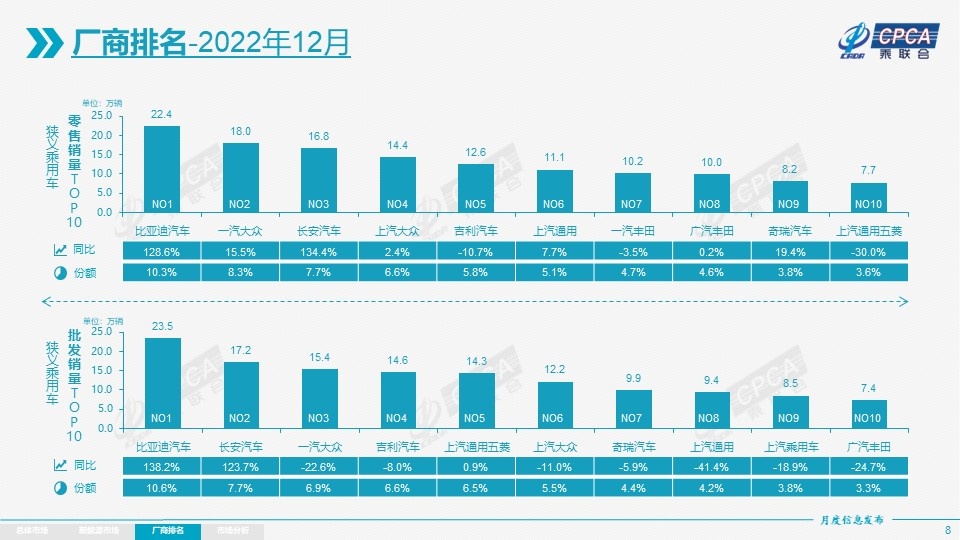

比亚迪汽车(002594.SZ)、长安汽车(000625.SZ)、上汽通用五菱、广汽传祺、广汽埃安、东风风神等厂商销量同比去年12月增量贡献也是较好的。

库存:12月厂商努力控制生产和批发节奏实现强力降库存,形成厂商产量低于批发13万辆、厂商国内批发低于零售21万辆的去库存走势,预期中的年末燃油车零售强增长在疫情防控“新十条”发布后如期出现, 12月厂商库存迅速大幅降低的幅度超预期。

2021年四季度以来厂商库存迅速回补,2022年1-12月累计补库近21万,其中5-11月库存回补较大。由于购置税减半政策在6月实施,5月以来经销商备库增量贡献较大。12月份经销商库存环比下降21万辆,1-12月累计增长25万辆,而2021年1-12月厂商库存下降了15万辆,今年的厂商库存偏高的压力部分化解。

世界疫情下的缺货严重,前期中国车市库存恢复到中高位水平是难得成绩,为出口和内销奠定稳定局面。由于库存有保障,全国乘用车出口也在8-12月保持25万辆左右的历史高位。

新能源:12月新能源乘用车批发销量达到75.0万辆,同比增长48.9%,环比增2.5%,在车购税减半政策下,新能源车不仅没有受到影响,反而持续走强。1-12月新能源乘用车批发649.8万辆,同比增长96.3%。12月新能源乘用车零售销量达到64.0万辆,同比增长35.1%,环比增6.5%,1-12月保持趋势性上升走势。1-12月新能源乘用车国内零售567.4万辆,同比增长90.0%。

新能源车市场方面,供给改善叠加油价高位带来市场火爆,油价历史高位而电价锁定,带动电动车订单表现持续较强。12月初的新能源车与传统燃油车环比走势都受到个别地区防疫措施的影响,闭店情况较突出。随着“新十条”的有效落实,车市的传统车迅速火爆,新能源车也小幅升温,但低于预期。

1) 批发:12月新能源车厂商批发渗透率33.7%,较2021年12月21.3%的渗透率提升12个百分点。12月,自主品牌新能源车渗透率50.6%;豪华车中的新能源车渗透率26.8%;而主流合资品牌新能源车渗透率仅有5.0%。12月纯电动批发销量56.3万辆,同比增长33.6%;插电混动销量18.7万辆,同比增长127.1%,新能源车占比25%,较同期增加9个点占比。12月B级电动车销量13.8万辆同比增长17%,环比降21%,占纯电动份额24%。纯电动市场的A00+A0级经济型电动车市场崛起,其中A00级批发销量14.9万辆,同比增长4%,环比增长7%,占纯电动的27%份额;A0级批发销量10.9万辆,占纯电动的19%份额;A级电动车15.4万,占纯电动份额27%;各级别电动车销量相对均衡化。

12月新能源乘用车批发前三排名为:五菱宏光MINI达73,009辆、比亚迪宋达到70,079辆、Model Y销量35,750辆;而燃油车前二分别是:速腾35,329辆、朗逸33,887辆。由此可见新能源领军车型五菱宏光较燃油车领军车型速腾的销量高出1倍。

2) 零售:12月新能源车国内零售渗透率29.5%,较2021年12月22.6%的渗透率提升7个百分点。12月,自主品牌中的新能源车渗透率51.0%;豪华车中的新能源车渗透率22.8%;而主流合资品牌中的新能源车渗透率仅有4.9%。从月度国内零售份额看,12月主流自主品牌新能源车零售份额70.6%,同比增加11.4个百分点;合资品牌新能源车份额6.5%,同比增加0.8个百分点;新势力份额13.5%,同比下降4.5个百分点;特斯拉份额6.6%,下降8.3个百分点。12月起售价10万元以下新能源车占比21.8%,较去年12月下降9个百分点;10-20万占比44%,提升8个百分点;20-30万占比23.3%,同比降2个百分点;30-40万占比7.4%,增1个百分点;40万以上占比3.49%,增2个百分点。

3) 出口:12月新能源乘用车出口7.4万辆,伴随着疫情下复工复产政策的支持,中国制造新能源产品品牌越来越多地走出国门,随着在海外的认可度持续提升以及服务网络的完善,市场前景向好。12月,上汽乘用车出口23,865辆、特斯拉中国出口13,870辆、比亚迪汽车出口11,320辆、易捷特出口7,546辆、吉利汽车出口5,518辆、哪吒汽车出口2,006辆、上汽通用五菱出口1,913辆、东风小康出口1,457辆、创维汽车出口1,098辆、江淮汽车出口1,000辆、东风风神出口336辆、上汽大通出口321辆、爱驰汽车出口275辆、神龙汽车出口255辆、一汽轿车出口212辆、一汽红旗出口188辆,其他部分车企也有少量新能源车型出口。从自主出口的海外市场零售数据监控看,上汽等自主品牌在欧洲表现较强。除了传统车企的出口靓丽表现,近期新势力出口也逐步启动,海外市场也有数据开始显现。

4) 车企:12月新能源乘用车市场创历史新高,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以上汽、广汽、东风、吉利、奇瑞和长城为代表的传统车企在新能源板块表现相当突出。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业仍保持14家(环比持平,同比持平),占新能源乘用车总量82.1%。其中:比亚迪234,598辆、上汽通用五菱85,632辆、特斯拉中国55,796辆、吉利汽车44,550辆、长安汽车39,185辆、上汽乘用车30,685辆、广汽埃安30,007辆、理想汽车21,233辆、蔚来汽车15,815辆、东风易捷特12,914辆、奇瑞汽车12,506辆、小鹏汽车11,292辆、长城汽车10,999辆、赛力斯10,180辆。

5) 新势力:12月新势力零售份额13.5%,同比下降4.5个百分点;理想、蔚来等新势力车企销量同比和环比表现总体仍较强,但前期表现优秀的哪吒和零跑等年末收缩销量,这也是为23年开好局做准备。主流合资品牌中,南北大众强势领先,新能源车批发17,063辆,占据主流合资纯电动54%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

6) 普混:12月普通混合动力乘用车批发64,804辆,同比降22%,环比增7%。其中丰田32,766辆、本田19,079辆、广汽传祺6,642辆、东风乘用车4,381辆、吉利汽车921辆、东风日产835辆,混合动力的自主品牌逐步走强。