随着光伏产业链全面爆发,创维集团(00751)迎来股价放量增长。截至1月9日收盘,公司股价为5.13港元,连续三个交易日累计涨幅约52.23%,成交额达9.31亿港元。

创维集团股价强势拉升的原因,与其户用光伏业务的高增长有关。天风证券研报指出,创维集团自2020年起布局户用光伏市场,并且依托家电业务成熟的下沉市场经销商体系,迅速跃居行业龙头地位。此外,公司开启经营性租赁新模式,农户承债压力消减,户用光伏业务增长有望进一步加速,为公司开启第二成长曲线。

切入户用光伏高景气赛道 开启第二成长曲线

创维集团深耕家电业务34年,拥有成熟的下沉市场经销商搭建与管理体系,2020年借此入局户用光伏市场,以能源物联网为依托,搭建智慧清洁能源全流程资产开发建设运营管理平台。

创维集团携手华夏金租,构建“光伏+惠民金融+数字科技”的商业模式。公司作为电站建设方和后期运维方,联合资金提供方华夏金租,为农户提供电站融资租赁或经营租赁服务。

此外,农户在安装电站首年,可免费额外获赠创维旗下价值千元以上的家电产品。公司联合家电业务推出“光伏+”模式,为创维光伏在下沉市场的拓展实现进一步的赋能。

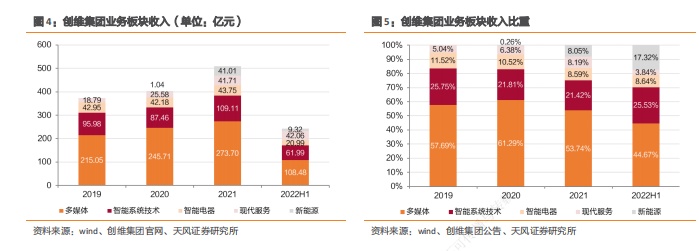

得益于下沉市场的拓展,创维集团新能源业务增长迅猛,跃居全国户用龙头。2022上半年实现收入42亿元,已超过2021全年收入,同比增长407%。同时截至2022上半年,公司已实现运营且并网发电的家庭户用光伏电站新增超过5万户,累计建成并网运营的户用光伏电站超过10万座,分布式光伏电站装机总量规模跃居行业龙头之一。

此外,2022年经营性租赁新模式开启,农户承债压力消减,户用光伏业务增长有望进一步加速。公司户用模式从融资租赁模式转为经营租赁模式,农户建设光伏不再需要承债,“征信”担忧彻底消除,有望进一步刺激户用光伏业务增长加速。

户用光伏属于C端下沉市场,进入高速发展阶段。2019年后在“531”补贴退坡但户用单独补贴、组件成本下降、尤其是整县推进等多重因素影响下,户用分布式光伏的内部收益率(IRR)已具备一定的比较优势,大幅增加市场投资热情,其新增装机量在三类模式中的占比也在近三年从18%升至41%。随着组件价格的下调,户用光伏市场有望逐步放量。

根据市场趋势,科尔尼认为,2025年以前户用光伏会在政策和盈利性提升驱动下大幅提速,后期随着整县推进结束,预期2025-2030增速会略有放缓。保守预计中国市场到2030年将累计增加户用光伏超过300GW,市场空间广阔。

创维集团凭借较强的依托家电业务积淀的品牌力和渠道能力,有望开启第二增长曲线。据披露,截至2022年三季度,创维集团分布式光伏电站装机总量规模仍为行业前列,已实现运营且并网发电的家庭户用光伏电站新增超过10万户,累计建成并网运营的户用光伏电站超过15万座。

多媒体业务夯实基本盘 高端化是看点

除了新能源业务之外,多媒体业务仍是业务基本盘。2019-2021年收入比重持续保持在50%以上。2021年公司多媒体业务收入为273.7亿元,两年年复合增长率为12.8%。2022上半年受全球疫情影响叠加原材料成本上涨,多媒体业务收入108.48亿元,同比下降15%,收入占比为44.7%。

随着中国彩电行业进入存量市场,市场格局已基本稳定,2021年前十大品牌销量市场份额总和达88%。2022上半年,创维电视在中国市场销售额市占率位居第二。创维集团2018-2020年业务保持相对稳定,2020年实现收入400.93亿元,两年年复合增长率为1.4%。

随着电视在中国家庭的普及率接近100%,电视市场的销量下滑趋势已难以扭转。好消息是市场结构正在出现变化,呈现出“越大卖得越好”的趋势。主攻高端市场,靠金字塔顶端的OLED产品去拉动底部的LCD电视,使得创维集团的智能电视呈现量降价升态势。2021年公司智能电视系统销售22.89亿元,占总收入44.9%,较2020年占比下降6.9个百分点,公司在中国和海外市场智能电视系统收入分别下降15.9%、19.7%,公司通过提升高端产品销量占比、及不断推出新品拉升业务收入,2021年在中国电视市场,创维及酷开按收入口径市占率分别排名第2及第16。

而得益于公司在中国市场将重心转移至OLED等高端电视产品,2021年公司的智能电视平均单价大幅上升,达到2027元/台,同比涨幅超过20%。伴随高端化战略持续推进,公司智能电视业务有望构筑公司增长基本盘。

值得关注的是,面板价格逐步回落,带动公司智能电视盈利回升。据奥维睿沃数据,面板价格自2021第四季度开始逐步回落,推动集团国内智能电视业务毛利率提升。2022上半年集团国内智能电视业务毛利率为23.60%,较2021全年毛利率提升5.10个百分点。简言之,面板价格回调有望增厚公司多媒体业务盈利能力。

彩电行业不再是“大水大鱼、大开大合”的高速增长蓝海时代,创维集团的走量系列产品销量锐减,仅凭不能放量的高端化的智能电视要达成营收规模千亿元的目标,恐怕难度不小。

因此,挖掘多级增长曲线,成为创维集团的当务之急。而入户用光伏高景气赛道,伴随商业模式优化,业务拓展速度维持高位,或许能带领创维集团迎来增长的第二曲线。