智通财经APP获悉,2017年10月16日,中国食品(00506)董事会宣布:公司与中粮集团全资附属公司(买方)签订协议,买方同意收购公司全部酒类业务及其他非饮料业,对价14亿港元。公司建议在出售完成同时向股东发放26亿港元(每股0.93港元)特别股息。天风证券发布研报对此事进行了点评。

1.酒类业务和饮料业务在中粮集团大战略中分处不同业务平台,剥离是预期内事项。本次交易,对价14亿港元,购买方(中粮集团全资子公司)将于交易完成之前,偿还标的公司所欠公司债务36.69亿港元。交易完成后,交易对价14亿港元、以及部分收回贷款及合计26亿港元用于发放特别股息。剩余收回贷款22.67亿港元将偿还上市公司贷款,公司财务费用将进一步下降。基于2017中报财务状况计算,以备考形式计算公司净负债权益比率将由33.4%下降至18.0%。

2.业务剥离之后,正式成为纯正饮料公司,业务聚焦提升公司估值水平。公司所有资源全部聚焦饮料业务,有利于饮料业务发展。公司公告宣称公司将在和可口可乐合作的基础之上,发展其他饮料产品,丰富在中国市场的产品组合。同时,考虑公司为中粮集团旗下唯一饮料平台,中粮集团相关饮料业务及资产后续整合预期进一步提升。

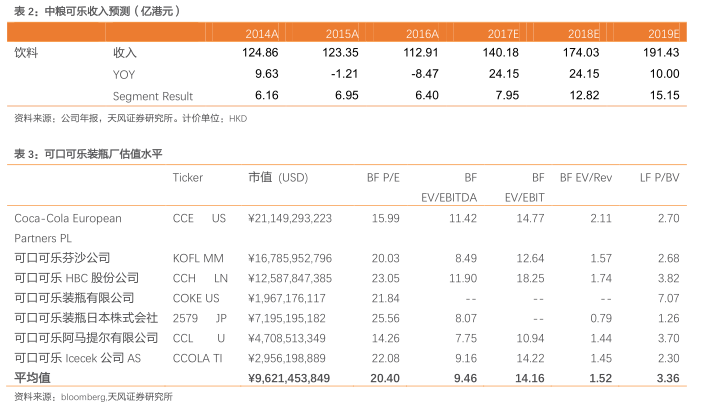

3.业务增长看点:1、可乐特许产销区域扩大,人口口径统计市场份额将从33%提升到50%。市场份额提升,成本优势释放,未来饮料板块业绩成长空间较优。2、包装水业务稳定中期待突破。冰露渠道成熟,品牌深入人心,行业地位稳定。冰露在包装水的市占率保持在5.5%左右的水平,收入规模享受行业的持续高速增长。中粮重视瓶装水,水业务期待突破。内部资源不差,外部行业增速可持续性强,对标怡宝式跨越式增长。3、Monster增速喜人,明年或将放量。

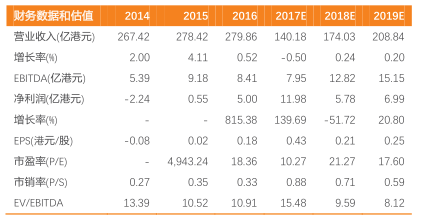

投资建议:因资产出售是预期内事项,覆盖报告中已将饮料业务和非饮料业务分别估值,资产出售主要影响非饮料业务目标价值确认。另考虑中粮打造专业化平台提升效率战略的稳步实施,以及子公司贷款收回给公司后续年份带来财务收益,预计公司17-19年净利润11.98、5.78、6.99亿港元(葡萄酒等非饮料业务剥离前12.01、5.49、6.66亿港元)。同业平均市盈率20.4倍,考虑公司主业聚焦,包装水市场持续增长,monster中国市场巨大弹性,给予公司18年30倍市盈率。饮料业务目标市值165亿港元,加上非饮料业务出售对价14亿港元。6个月目标市值179亿港元,目标价6.39港元。

风险提示:食品安全风险,新品推广不达预期风险

(编辑:王梦艳)