智通财经APP注意到,对冲基金在2023年开始时押注美国利率即将见顶,美联储将在更长时间内维持在较高水平,美元将小幅走弱。

从今年第一周的经济数据、金融市场波动和美国政策制定者的讲话来看,这似乎是一种合理的宏观策略,也是一种可以采用的共识。

商品期货交易委员会(CFTC)的数据显示,投机者在2022年结束时持有的3个月担保隔夜融资利率(SOFR)期货空头头寸为今年最小之一,美元头寸为少量空头,而美国国债曲线上的空头头寸为大量空头。

空头头寸本质上是押注资产价格将下跌,而多头头寸则是押注资产价格将上涨。在债券和利率方面,收益率和隐含利率在价格上涨时下降,在价格下跌时上升。

在截至1月3日的当周,CFTC投机客增加了三个月SOFR利率期货的净空头仓位至175,218口,但这仍是动荡的一年中最小的净空头仓位之一。

基金对美国利率的预期在去年8月和9月达到顶峰,当时他们的净空头头寸超过了100万合约。

自那以来的快速逆转表明,对此基金对今年的利率和通胀前景的看法要中性得多,认为美联储即将结束加息周期,或者他们已经从一笔利润丰厚的交易中获利。或两者兼而有之。

纽约阿波罗全球管理公司合伙人Torsten Slok认为,“归根结底,美联储和市场普遍认为,到2023年,通胀将下降是正确的。”

看空美债

2022年,对冲基金的回报率将达到14年来的最低水平,但宏观策略的表现要好得多。行业数据提供商HFR的宏观指数在今年前11个月上涨8.15%,汇率指数上涨12.58%。

预计HFR将于本周发布其12月和2022年全年的回报数据,行业同行Preqin的数据将于本月晚些时候发布。

CFTC投机者对美国短期利率的小额押注,与他们对两年期和10年期美国国债的大量押注形成鲜明对比,尽管美联储加息周期的结束和经济放缓都已成为可能。

截至2022年,对冲基金的10年期美国国债净空头仓位为今年第三大,为383,602张合约。自2021年10月以来,基金一直在做空这些期货,最近抛售倾向有所加强——回调之后很快就出现了数周更大的看空押注。

自10月份达到4.30%的15年高点以来,10年期国债收益率一直在下降;上周五该收益率收于3.57%。在此期间,收益率曲线反转也加深了,这意味着10年期国债收益率进一步低于2年期国债收益率。

但基金仍保留了大量净空头头寸。如果今年是因债券价格低廉而买入债券的一年(无论是直接买入还是相对于股票而言),那么基金可能会被迫180度大转弯。

基金在截至1月3日的当周削减了对两年期美国国债期货的净空头敞口,但只是小幅削减至521,508合约,仍为史上最大合约之一。

基金全年都在做空两年期期货,任何为美联储转向美联储而做仓的想法都在10月份破灭,当时他们将空头押注增加至创纪录水平。

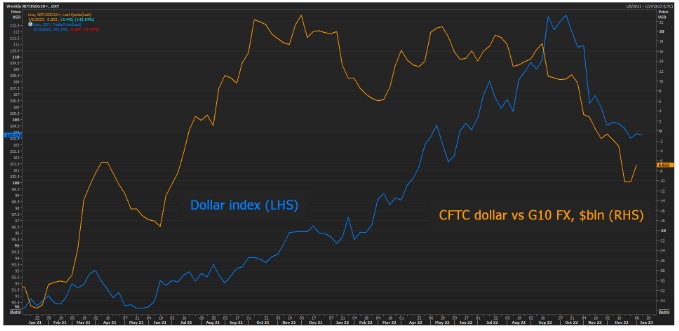

在外汇方面,基金减少了约三分之一的美元净空头仓位,以68亿美元押注美元兑10国集团(G10)货币将走弱。

这是由庞大的欧元多头头寸推动的。基金押注欧元兑美元升值的金额为170亿美元,接近两年来最高水平,超过了分别押注日元和英镑升值的45亿美元和15亿美元多头。