随着国外通胀走高,经济增速放缓,我国对外出口持续低迷,刺激内需渗透至各个行业。之前政策打压的互联网、教育行业都在其中。

职业教育政策暖风不断

任何行业的发展都有赖于国家政策的扶持、鼓励、和监管约束,教育行业则直接关系到国家的人才培养、产业升级和民族进步,因此往往受到国家政策的“强监管”。通过对《民促法实施条例》、“双减政策”的详细复盘,可以看出,国家对K12教育的态度依然严苛,没有松动的迹象,而反观职业教育行业一直是被鼓励的行业,并且鼓励社会资本更加深入参与到职业教育行业发展。

从社会层面来说,职业教育一方面可以延缓学生就业,另一方面还可以提高学生职业技能,增加学生毕业后就业能力。

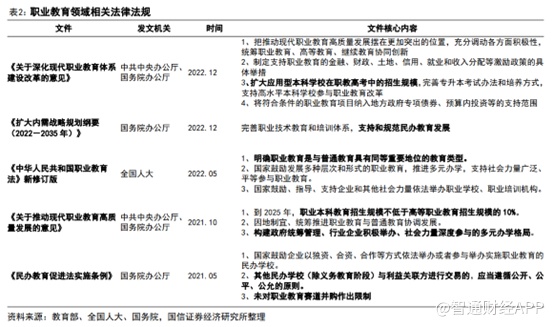

因此,这两年教育行业在高压之下,职业教育行业利好频出。2021年10月中共中央办公厅、国务院办公厅发布《关于推动现代职业教育高质量发展的意见》、2022年12月中共中央办公厅、国务院办公厅再次发布《关于深化现代职业教育体系建设改革的意见》。

此次政策意见明确表明:提升职业学校关键办学能力,加强“双师类”教师队伍建设,建设开放型区域产教融合实践中心,拓宽学生成长成才通道,创新国际交流与合作机制。职业教育体系为我国现代化建设提供了有力的人才保障,培养一批高质量、高技能的职业教育与技能人才,是我国职业教育发展的当务之急,但现阶段“大而不强”的问题依然存在。此次文件中提出有关职业教育的系列扶持政策,包括“将符合条件的职业教育项目纳入地方政府专 项债券、预算内投资等的支持范围”等,加大了对职业教育的资金扶持力度。

政策方面的不断利好,也释放出国家对职业教育赛道的支持态度,鼓励社会力量积极参与职业教育行业建设,且不断在招生、金融、财政等方面细化支持路径。在“培养更多高素质技术技能人才、能工巧匠、大国工匠”的指导思想下,国信证券认为职业教育赛道的政策态度将是连贯且持久的。

在政策的转暖下,职业教育企业亦迎来快速发展的机会,其中诞生于互联网的非学历职业教育培训行业的市场领导者——粉笔(02469)值得重点关注。

科技创新,RTC互动直播系统粉笔不断构建行业壁垒

智通财经APP了解到,1月9日,粉笔正式于港交所主板挂牌上市,此次上市的最终发售价格为每股9.9港元,共募集资金约1.2亿港元。作为“互联网职教第一股”,粉笔上市便被资本市场所看好,盘中股价一度大涨近18%,截至发稿时间,公司股价涨13.94%,报11.28港元/股,总市值高达237亿港元。

崛起于线上的粉笔,采取线上课程的打法迅速占据市场,而后在2020年重点拓展线下,形成线上线下全渠道布局。

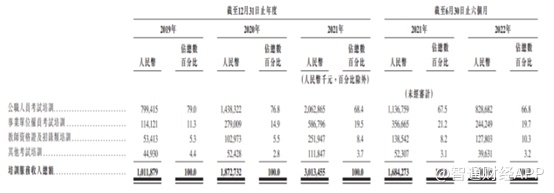

在线上线下铺开后,粉笔的收入也得到快速提升。招股书显示,2019年至2022年上半年,粉笔收入分别为11.6亿元、21.32亿元、34.29亿元以及14.51亿元。2019年至2021年收入年复合增长率达到71.93%。而根据弗若斯特沙利文报告,中国职业考试培训行业2016年至2021年的复合年均增长率为16.3%,粉笔的收入远高于行业的增速。

伴随着收入的快速提升,粉笔的毛利也迎来快速增长。2019年至2022年上半年,公司毛利分别为5.36亿元、4.9亿元、8.41亿元以及6.89亿元,年复合增长率高达25.26%。

再看毛利率,2019年、2020年及2022年上半年公司毛利率分别为46.2%、23.0%、24.5%及47.5%,毛利率的波动主要源于公司为支持线下扩张,增聘了新讲师及其他教学人员而在前期产生了招聘及培训成本,对后续公司持续经营不会产生影响,而且上半年毛利率也证明了这一点。

值得一提的是,不管是线下还是线上,公司的毛利率水平均有所增加。自2021年第四季度以来,粉笔的线下培训服务已开始产生毛利。线下培训服务的毛利率由2021年上半年的1.9% 增加至今年上半年的36.3%。同时在线培训服务的毛利率也由截至 2021年上半年的 41.8% 增至截至今年上半年的60.3%。从毛利率可以看出,粉笔的线上毛利率极高,2022年上半年达到60.3%,而公司线上毛利率之所以能达到这么高,主要源于公司在技术方面的突破。

据了解,2013年粉笔推出综合在线培训手机应用程序,这也是中国招录类考试培训行业首个综合在线培训手机应用程序。通过技术创新,2014年粉笔又先后推出通过在线渠道提供系统化公职人员考试培训服务和RTC互动直播系统。2015年6月推出综合在线题库,持续的科技创新,引领了行业的智能发展。

在科技创新的引领下,粉笔不断构建行业进入壁垒,维持了公司的持续成功。凭借着行业领先的RTC互动直播系统,粉笔全国的学员可随时随地访问由稀缺的顶尖教学人才提供的交互式直播课程。此外,粉笔以在线自学材料及工具辅助课程,例如在线模拟考试、在线题库及基于图片搜索试题答案的搜索引擎。在这些优势下,粉笔迅速获得了用户的青睐,吸引了大量用户流量。根据弗若斯特沙利文报告,粉笔的平均月活跃用户由2019年约290万人增至2020年约470万人,再增至2021年约650万人,并进一步增至截至2022年6月30日止六个月约750万人,远超所有其他市场参与者的规模。此外,根据弗若斯特沙利文调查,在熟悉所有主要招录类考试服务供货商的调查者中,有58.7%称粉笔为其首选。

对于很多企业来说,线上线下只是两个渠道,二者并不互相影响,而粉笔的线上线下业务则形成了合作关系。自2020年5月粉笔大范围推出线下课程起,直至2022年6月30日,线下课程累计付费人次超过170万人次。截至2022年6月30日,粉笔的在线平台已积累逾4320万名注册用户以及4930万在线付费人次;线下业务已经覆盖中国31个省份的220多个城市,累计逾190万线下付费人次。

得益于粉笔稳固的在线业务及通过创新的OMO模式实现的巨大协同效应,粉笔得以经营可扩展业务。根据弗若斯特沙利文报告,粉笔是首家诞生于互联网、整合线下资源的非学历职业教育培训服务供货商,在全渠道实现规模经济以创造独特的竞争优势。

凭借粉笔强大的在线平台,粉笔建立了可信赖的品牌形象,并与用户群建立了深厚的联系。粉笔能够以具有成本效益的方式识别有线下教育需求的用户并将其转化为线下招生,而不是进行大规模的广告活动。2021年,所有线下课程付费学员中约67.5%是从粉笔在线产品之前的付费学员转化而来。

快速抢占公考市场,运营数据稳中向好

在培训课程类别方面,粉笔主要提供公职人员考试培训课程、事业单位僱员考试培训课程、教师资格证及招录类培训课程及其他考试培训课程。

按营收比重来看,2022年上半年,粉笔的公考培训收入8.28亿元,占比66.8%;事业单位培训收入2.44亿元,占比19.7%;教资及教招培训收入1.27亿元,占比10.3%;其他考试培训收入3963.1万元,占比不足5%。

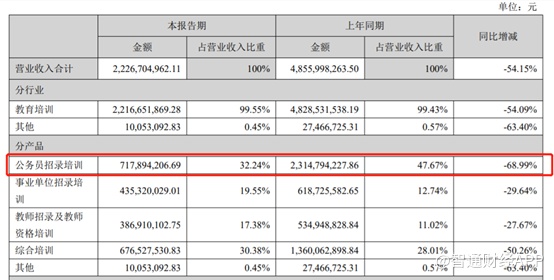

以公考培训收入来看,粉笔已经优于其他龙头机构。据中公教育(002607.SZ)中报显示,上半年公司营收22.27亿元,其中,公务员招录培训营收7.18亿元,同比下降68.99%,占总营收的32.24%。

不仅如此,与中公教育相比,粉笔的现金流也更优。上半年中公教育现金及现金等价物为11.25亿元,而粉笔的现金及现金等价物达12.54亿元。

再看营销成本方面,上半年粉笔的营业成本为7.62亿元,占总收入比例的52.5%;而同期中公教育营业成本则高达16.09亿元,其营业成本占总收入比例高达72.24%,远高于粉笔公司。与同领域的其他公司一样,粉笔的销售成本主要包括雇员福利开支及租赁开支。

其他运营指标方面,粉笔正价课付费人次占所有培训课程付费人次的比例由2020年的23.4%增至2021年的33.5%,再增至截至2022年6月30日止六个月的46.2%。在线精品班付费人次占所有在线正价课付费人次的比例由2020年的1.4%稳步增至2021年的5.0%,再增至截至2022年6月30日止六个月的9.2%。

退款率方面,粉笔的数据也有所改善。截至2022年6月30日止六个月,整体退款率已经降至33.2%,较2021年年度的47.7%下降14.5个百分点。

结语

回到市场层面,在政策的利好下,港股以及A股两市的教育股已快速上涨。据wind数据显示,2022年10月以来,教育指数(886040.WI)涨幅高达38.37%,部分个股涨幅已翻倍,可见在政策利好的推动下,职业教育已经迎来了发展的春天。

而粉笔作为国内的在线职业教育龙头企业,有望享受更多的估值溢价。依托线上的优势,粉笔已经撬动了非学历职教培训的市场格局,形成了线上到线下,再到线上、线下互补。上市对于粉笔来说将是一个新的开始,有助于提升业务竞争力,并在融资、品牌、业务获取和激励等方面获得更多支持。