智通财经APP获悉,由元宇证券独家战略支持的中证金牛2022私募大赛于22年12月1日正式启动,赛事正如火如荼开展,并马上迎来首月榜单战绩。不少参赛机构研究团队及产品主理人就市场走势和行业展望发表真知灼见。中海外钜融资产管理集团有限公司指出,风险角度看,信用基本面依旧疲软,地方防风险表态积极,防风险政策仍是城投信仰的重要支柱;市场角度看,理财赎回和资金面收敛等核心矛盾近期有所缓和,预计短期内债市在震荡中分化。城投债市场策略上,钜融资产认为,一方面可关注前期市场下沉力度较大的中东部区域,另一方面,近期非尾部区域的短久期城投债YTM率先修复,可积极关注。

回顾12月城投债市场,钜融资产表示,一级市场上,城投债发行和净融资缩量,取消发行量仍在近两年的高位。二级市场上,12月下旬,理财破净率和资金利率上行趋势有所缓和,城投债高位盘整,结构上,低评级、短久期城投债调整幅度更大。

此外,钜融资产认为,疫情政策调整为经济带来阵痛,但多项经济活跃度指标已有触底迹象;11月税收收入继续反弹,但基金收入依旧低迷,2022年两本账歉收已是定局。

就行业政策上,钜融资产指出,中央层面,政策基调平稳,《金融稳定法(草案)》进一步聚焦金融机构的风险与处置,但地方政府的属地责任不减。地方层面,表态依旧积极且密集,23年有望出台更积极化债和风险处置政策以支撑稳增长和“降本”目标。

钜融资产全文观点如下:

一、12月市场回顾

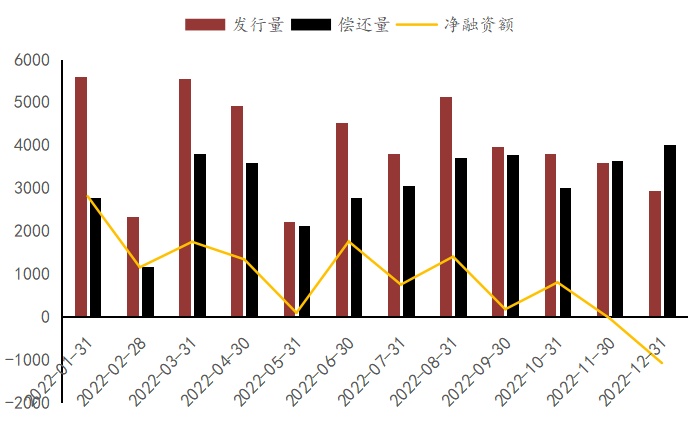

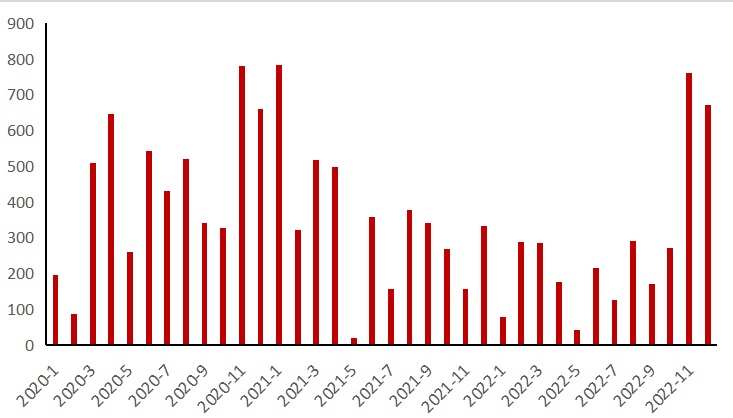

1、净偿还规模大增,取消发行量仍在高位

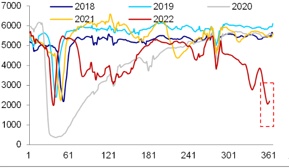

城投债发行和净融资缩量,取消发行量仍在高位。12月城投债发行和偿还规模分别为2951亿元和4022亿元,同比分别-45%和+34.5%,净融资规模-1071亿元;12月城投债取消发行规模673亿元。

12月城投债净偿还规模大增(单位:亿元)

资料来源:钜融资产

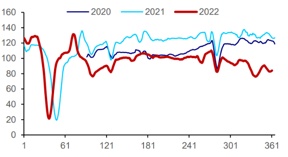

12月城投债取消发行量仍在高位(单位:亿元)

资料来源:钜融资产

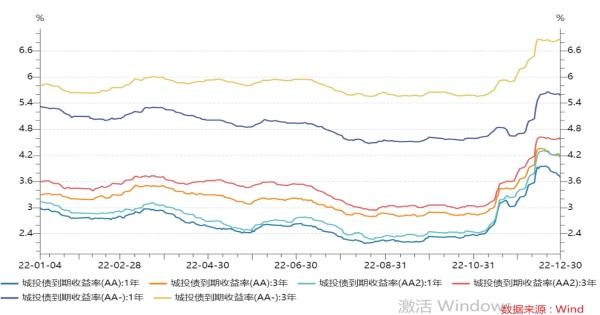

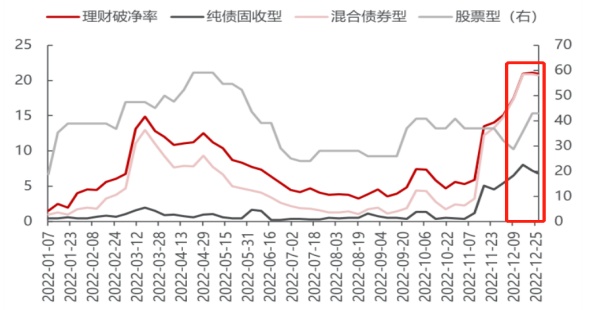

2、理财风波渐平,债市阶段性企稳但分化明显

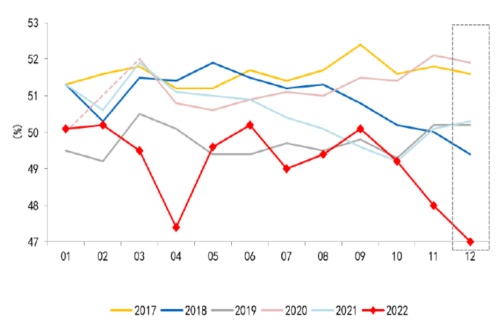

债市调整趋缓,结构分化仍在。12月下旬,在无风险利率震荡下行的带动下,信用债市场调整和纯债理财产品的破净压力有所缓和;结构上,低评级城投债估值上行压力明显大于中高等级,中短久期城投债YTM上行幅度在80BP左右。

不同评级和期限城投债YTM走势

资料来源:钜融资产,民生证券

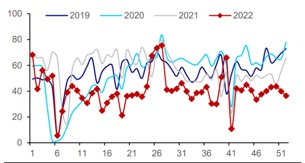

2022年理财子破净率走势

资料来源:钜融资产,民生证券

二、经济和财政

1、疫情政策调整带来阵痛,但已有触底迹象

短期疫情冲击集中释放,PMI“砸坑”见底。12月PMI继续下滑,地产依旧底部徘徊,韩国出口数据低迷,国内12月数据大概率继续下滑。

往后看,预计1月经济景气或小幅回升。从出行、货运和餐饮等数据看,12月末人流、物流、消费仍处低位,但已现触底迹象,疫情或已进入缓和阶段。

12月PMI继续下行(%)

资料来源:wind,海通证券,华创证券

30大中城市房屋销售面积

资料来源:wind,海通证券,华创证券

18城地铁客运量(7天平均)

资料来源:wind,海通证券,华创证券

整车货运流量指数:全国(7天平均)

资料来源:wind,海通证券,华创证券

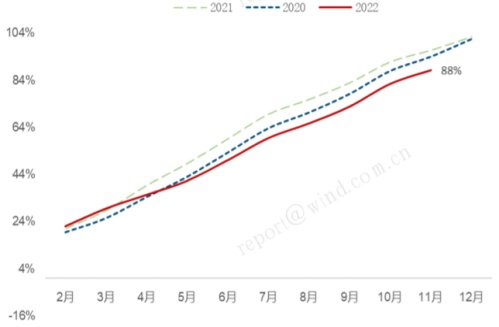

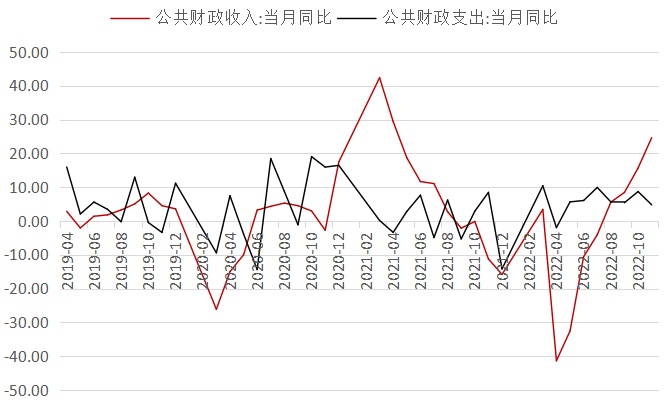

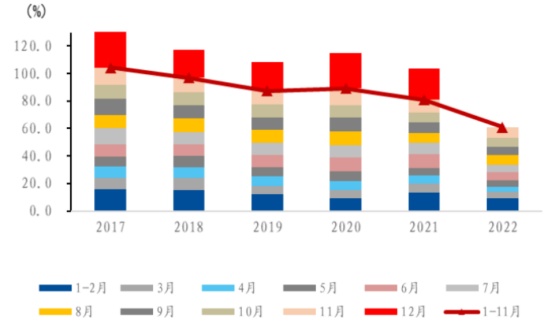

2、公共预算收入持续反弹,但已无法完成目标

1-11 月累计,全国一般公共预算收入18.55万亿元,按自然口径计算下降 3%,降幅较1-10月收窄1.5个百分点。11月单月增速同比增长24.6%,创下年内单月财政收入增速最高值。目前财政收入完成度达到88%,但假设四季度财政收入是去年四季度的1.15倍,则全年一般公共预算收入19.79万亿与目标21.01万亿仍有较大差距。

公共预算收入完成进度

资料来源:钜融资产,中信建投

公共预算收入持续改善

资料来源:钜融资产,中信建投

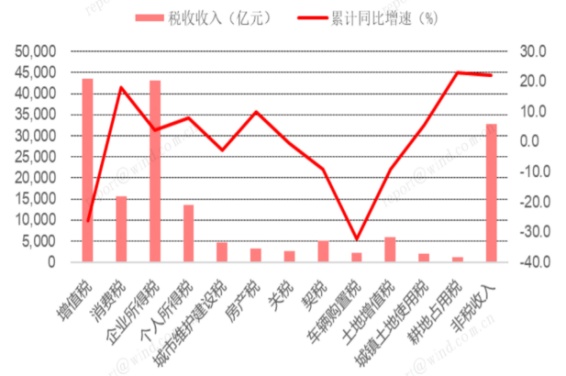

地产相关税收延续低迷

资料来源:钜融资产,中信建投

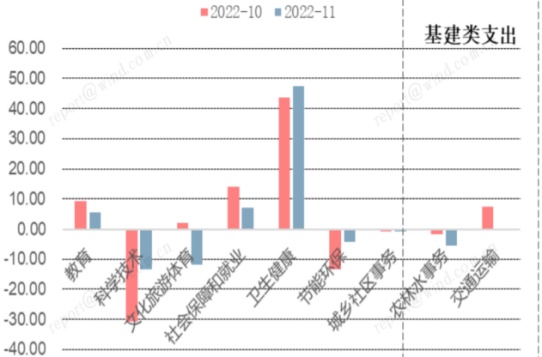

民生类支出增速持续增长

资料来源:钜融资产,中信建投

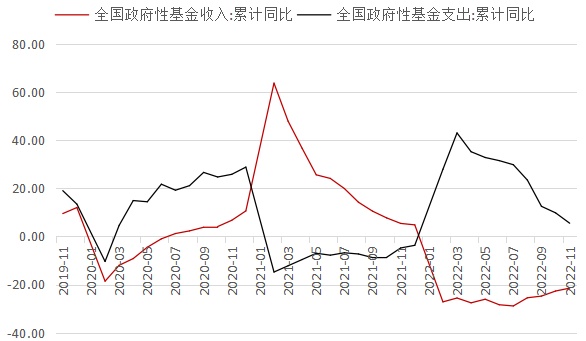

3、政府性基金收入筑底,全年歉收已是定局

1-11 月,全国政府性基金预算收入累计 6.1万亿元,同比下降 21.5% ;全国政府性基金收入预算目标为9.86万亿,当前完成度不足70%,全年目标已然不可能完成。

基金收入增速筑底阶段

资料来源:钜融资产,中信建投

政府性基金预算收入完成进度

资料来源:钜融资产,中信建投

三、行业政策

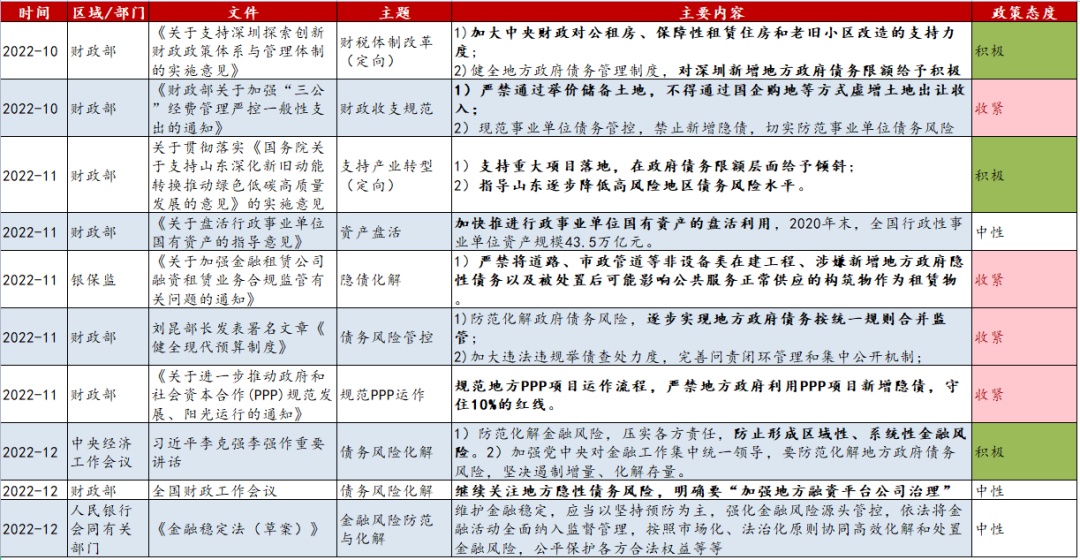

1、二十大后,中央层面“控增化存”的红线未变

规范PPP和金租的同时、指导山东地区逐步降低债务风险水平、《金融稳定法(草案)》发布、明确明年财政工作重点之一是强化对融资平台的管理。

二十大后中央的债务监管政策

资料来源:钜融资产整理

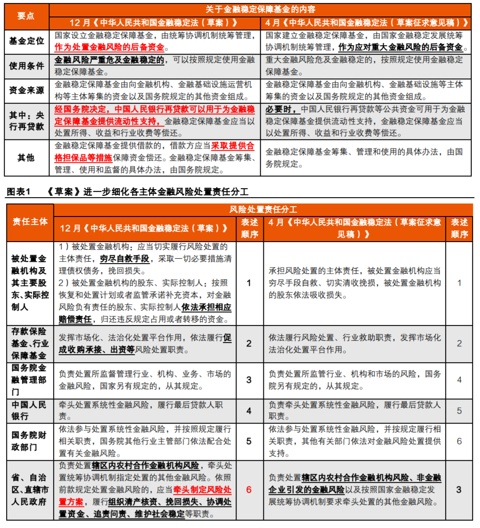

其中,重点关注金融稳定法主要聚焦的三方面内容:

进一步聚焦金融机构,压实各方责任,明确风险处置分工。草案强调金融机构及股东自救的首要责任,将风险处置过程中地方政府所处位置后移,但仍明确其牵头制定风险处置方案的责任。

细化保障基金运作办法。草案明确国家设立金融稳定保障基金,资金来源可由央行再贷款支持,此外还新增借款方应提供合格担保品等要求。

地方政府的风险处置责任不减。对于可能影响区域稳定的金融风险,地方政府应支持金融机构清收处置资产和挽回损失,支持司法机关依法打击逃废债务行为;同时明确金融机构可以市场化方式盘活存量资产、引入社会资本和实施债务重组。

金融稳定法草案主要内容

资料来源:平安证券

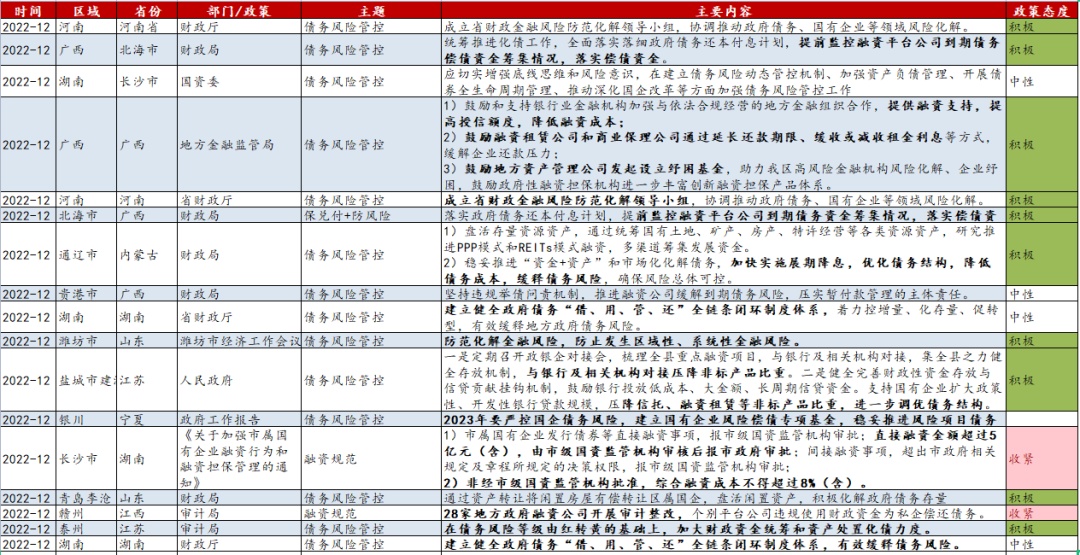

2、12月地方表态依旧密集且积极

地方政策延续积极态势,防风险表态更加密集和积极,主要政策落脚点在融资规范清查(继续推进)、债务风险管控和隐债的合并监管等。

地方政府对隐债化解和债务风险防范表态更积极

资料来源:钜融资产整理

四、信用展望

1、防风险积极表态下,债券兑付风险可控

一是央地坚守区域性、系统性财政金融风险底线背景下,城投债现阶段实质性违约的概率较小。城投的业务、财务特征相近,隐性债务和经营债务难以分割,债券违约的风险外溢不可控。二是政府可用财力的下滑趋势难改,城投基本面矛盾突出,债务压力大且再融资不畅的地区仍会不断暴露风险。风险暴露主要包括非标逾期、评级下调、技术性违约、变相展期等,区域上主要分布在天津、贵州、广西、云南、吉林、甘肃、潍坊等。

2、债市调整阶段性缓和,短期内以震荡走势为主

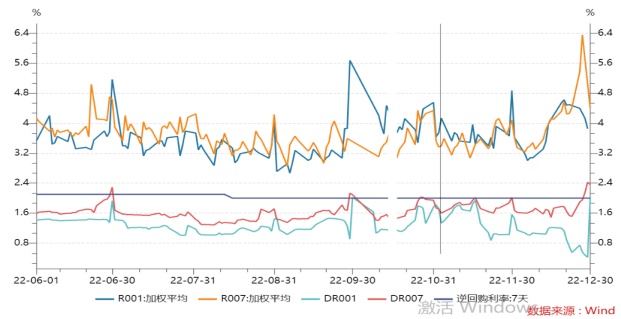

央行对资金面呵护力度不减,1月资金面仍有支撑。央行超额续作MLF、政治局会议和央行四季度例会措辞依旧积极,经济景气下滑背后的实体融资不振,短期内资金利率上行压力不大,需主要关注月初OMO到期压力。

理财破净率阶段性缓和,但赎回压力仍存。12月下旬理财破净率阶段性缓和,但2023年的1-3月份理财到期产品规模较大,赎回压力仍存。

综上,短期内资金面、经济基本面和理财破净率缓和共振,债市阶段性企稳但扰动因素仍在,预计城投债走势以震荡为主,结构分化仍将延续。

资金利率走势

资料来源:钜融资产,中信建投

Wind理财产品到期日(单位:只)

资料来源:钜融资产,中信建投

五、城投债市场投资策略:避险为上,择机而动

1、多重因素驱动估值波动,建议适当压缩久期

城投债仍面临理财赎回压力、土地市场恢复缓慢、城投债取消发行、散点爆发的负面舆情等多重压力,注意避开机构、资金、资产分层下的小范围高息融资闭环。

2、主要关注错杀机会和调整中的结构性机会

一是取消发行情况有所缓解,但仍可继续关注前期机构下沉幅度较大的地区:苏北、河南、湖南、湖北、江西等地。

二是前期理财赎回主导信用债利差无差别走阔,但近期随理财赎回渐入新稳态,中高等级短久期有望率先修复,我们建议关注中东部区域的中短久期城投债机会。

12月低评级城投债YTM大幅上行

风险提示:相关投资产品信息纯粹由第三方钜融资产提供,本文所刊载内容均只作为参考,不代表任何确定性判断,亦不构成对投资者任何形式的投资建议,元宇证券及富元犇犇对该等数据的准确性及可靠性概不作出任何保证,投资者应该自行核实有关资料。对任何因直接或间接使用本文涉及的信息和数据或者据此进行投资所造成的一切后果或损失,元宇证券及富元犇犇不承担任何法律责任。本网站内容及广告没有被香港证券及期货事务监察委员会审阅。