智通财经APP获悉,德银发表研究报告,认为控制上游资源的水泥公司将在供给侧改革及环保政策下可以取得领导地位。该行称,熟料资源供应越来越紧张及库存偏低,大型企业正在减少熟料外销及出口。环保政策下,聚合物及沙价上升了一倍以上,水泥厂可因天然优势而扩展业务。

该行表示,具有较高环保标准的大型公司可抢占市占率,海螺水泥9月份销售同比升10.5%。此外,由于煤价上涨,预期第四季大型生产将暂停,加上库存偏低,相信第四季将会是自2011年以来表现最强劲的一季,该行因而调高水泥股盈利预测。

展望2018年,德银预期水泥价格进一步上升,而在大量基建项目支持下,需求将仍然强劲,首选海螺水泥(00914)、海螺创业(00586)及西部水泥(02233)。

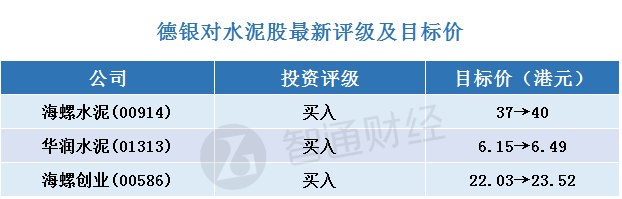

智通财经APP整理德银对水泥股最新评级及目标价如下表: