本文来自“云锋金融”微信公众号。

众玩家为农药团队贡献丰厚奖金的传闻刚刚降温,腾讯即将分拆在香港上市的网络文学第一平台阅文集团又透露了不得了的数字——

13亿中国人里有3.6亿看网文,70%在30岁以下,每天阅读超过1个小时。

阅文旗下的QQ阅读和其他渠道共有1150万付费用户,每个人平均一年贡献177元。

这家只有1400名员工的公司,2016年收入已经接近26个亿,估值超过400亿。

这还没完。

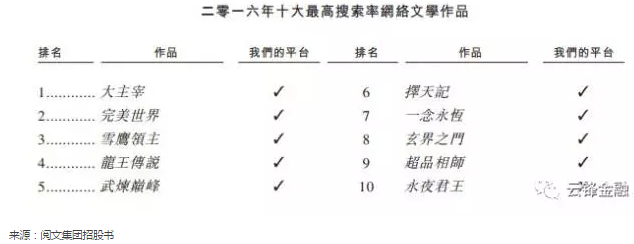

2016年最火的十大网络文学作品中,前九部都是来自于阅文的内容库。

而同年在中国发行的由网络文学改编的娱乐产品中:票房最高的前20部电影里,有13部;收视率最高的20部电视连续剧中,有15部;20部下载量最高的网络游戏中,有15部;20部收视率最高的动画中,有16部,都是出自阅文平台的文学作品开发的。

换句话说,只要你是网文爱好者,或者看过由网文改编的电视剧或者电影,那么你就几乎一定为阅文贡献过收入。

这家公司究竟是何方神圣?它的上市又揭开了网文行业怎样的神秘面纱?云锋金融将对这家一直隐藏在幕后的网文巨无霸作出深度剖析。

网络文学的市场规模远比你想象得更大

身边的朋友经常会说,我早就不看网络文学了啊,这行业应该在走下坡路吧。

不,你不看不代表没人看,每四个中国人里,就有一个是网文读者。而这其中,绝大部分都是30岁以下的年轻人。

是的,也许你不看网文,只能证明你老了。

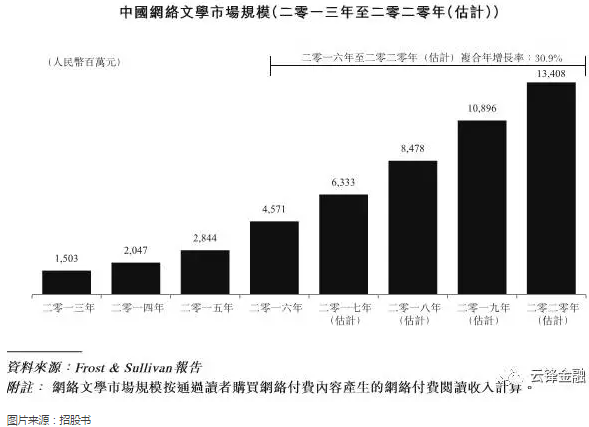

根据Frost&Sullivan的预测,2016年中国网络文学市场规模为46亿元,占整体文学市场规模11.4%,未来5年仍将保持30%的成长速度。换言之,假如阅文集团的市场占有率不变,到了2020年,仅仅计算在线阅读收入,阅文就能斩获60亿元。

比正版规模更大的是盗版市场。

根据阅文招股书的估算,2016年,盗版为网文市场带来的损失高达114亿元,是正版市场规模(46亿元)的两倍还多。

所以2016年整个网络文学市场的实际规模在160亿元,4年后的2020年,假设随着社会对盗版打击力度加大,该年盗版带来的损失减少至100亿元,网文市场实际是一个超200亿元的大市场。

除此之外,中国用户的内容付费习惯经过在线视频和音乐平台的培育,已经大有改进。接下来文学市场的内容付费进展预计会更加顺利。

在2017年一季度的调查中,有43.8%的受访者表示愿意为正版的网络文学付费。而从实际支付行为来看,2016年移动端付费用户比例是7%,电脑端是2%。预计到2020年,移动端付费用户比例会翻番到14.5%,电脑端则上升到4.8%。

与节节提升的付费比例相匹配的,是用户规模还在继续增长。根据阅文的数据,2016年中国网络文学用户规模大概为3.3个亿,绝大多数都是在移动端(91.2%),而到2020年,这一规模会扩张到4.2亿,移动端比例会进一步提高(97%)。

没有吴文辉,就没有阅文

看完行业,我们再从阅文的创始人说起。

根据资料显示,吴文辉先生的网名是黑暗之心(看网名就知道应该是互联网老前辈了),阅文集团CEO,网络文学奠基人,中国网络文学教父。网络文学商业模式、运行体系、版权拓展机制创立者,起点中文网创始人之一。曾任盛大文学总裁、起点中文网CEO。2014年4月16日,就任腾讯文学CEO。

回顾其创业的历程,最早可以追溯到2000年从北京大学计算机系毕业。由于喜欢阅读小说,结识了一批网络文学爱好者,2002年5月,吴文辉和他的小伙伴们在网上开设了一个论坛——玄幻文学协会,即起点中文网的原身。

起点的六大创始人分别是黑暗之心(吴文辉)、宝剑锋(林庭锋)、藏剑江南(商学松)、意者(侯庆辰)、黑暗左手(罗立)、5号蚂蚁(郑红波),这6人分别居住在哈尔滨、北京、广州等5个城市,他们彼此以QQ名互称。

就像这些QQ名颇具江湖豪气一样,他们办公的方式也散发着网络时代浪漫传奇的气息:编辑与作者、客户、协同工作人员乃至他们彼此之间的交流全是在网上进行,完全电子化办公。

然而,就在这样的背景下,起点中文网迅速发展成为业界第一名,吴文辉担任起点中文网董事长。

之后的故事大家应该都知道了,2004年盛大以200万美元收购起点中文网,2008年成立盛大文学,2013年吴文辉带领团队离开盛大加盟腾讯文学,2014年末腾讯文学又以7.3亿美元收购了盛大文学合并成为阅文集团。

所以说,吴文辉是中国网络文学第一人应该并不为过。没有吴文辉的阅文集团,或许就会是另外一番故事了。

阅文集团的核心盈利:在线阅读

根据招股书资料显示,阅文最重要的收入来源是在线阅读业务。

然而其实中国内地的文学作品收费模式一开始并不被市场看好,版权问题曾经引起过巨大的争议。

起点中文网最初只有23部VIP作品,但由于采用全额支付的制度,第一个月就有作者的稿费超过千元。网络写手们这才发现,原来网络创作也可以获得丰厚的收益。

事实上,推出阅读收费这一制度,使起点中文网同时解决了作者、读者、网站三方的问题:每位读者支付的费用很少,而积少成多后,一部分作为稿酬,可以支持、激励作者安心努力写作,另一部分,支持了网站的运营和发展;同时,读者通过点击也就是付费的投票选择,鼓励了越来越多好作品的出现。

收费实行一年后,良性循环的起点中文网已经令业界刮目相看:注册会员100万人,作者团队达2万人,月均盈利额超过10万元。

VIP服务体系一定程度上加强了起点中文网的用户消费的欲望,但并不能解决网络盗版所造成的冲击。有部分网站通过注册一个VIP账户,利用权限聘请专人将付费作品扫描甚至手工打字全文盗版下来,再搬到其他网站。

除了付费阅读之外,起点中文网的在线付费形式还包括打赏付费与更新票付费两种。如果读者对所阅读的小说感到非常满意,可给予作者除订阅金额以外的额外奖励,以鼓励作者继续创作更好的作品。起点中文网的每次打赏最低标准为100起点币(1元),作者与网站五五分成。

如果读者对某作品的更新速度不满意,可以使用更新票来催促作品的更新,只要第二天作者的更新量能达到更新票要求的更新量,更新票就起作用了,作者和网站可针对此更新票进行分成。

相比会员制度,打赏和更新票的功能在目前版权问题无法根治的环境下,是培养用户付费习惯的“微创新”。

小目标实现,大目标出自内容改编

虽然阅文业务中,版权收益在报表上对阅文集团贡献并不算明显,增速甚至还不如在线阅读部分,然而招股书和媒体都用了大篇幅介绍其增长潜力。

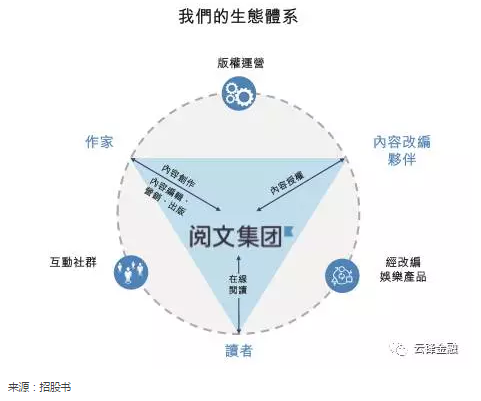

根据招股书的介绍,阅文集团的生态系统是通过连接作家、内容改编合作伙伴和读者,通过文学内容变现产生效应。其中内容改编合作伙伴就包括影视、游戏等衍生产品,而这也是阅文集团的“大IP”战略。

根据Frost&Sullivan提供的数据显示,截至今年6月30日,阅文集团网络内容库的文学作品总数超过960万部,《鬼吹灯之精绝古城》、《琅琊榜》、《盗墓笔记》等近年来霸屏的影视剧绝大多数都出自阅文。

阅文集团IP战略并非顺风顺水,由于网络文学的改编存在较大的不确定性,IP获取成本越来越贵,转化效率参差不齐,“到手之前恋如狗,成品之后嫌人丑”的现象时常发生。因此2016年阅文集团版权运营业务的1个亿“小目标”虽然已经双倍实现,如何把它变成未来增长点,是每个投资者都应该关注的问题。

阅文的垄断溢价有多高?

互联网的马太效应十分明显,领先者有非常高的溢价,赢者通吃,而落后连土也吃不到。

截止2016年12月,阅文集团平台共有作家530万人,占中国全部网文作家的88.3%,前50名最受欢迎的作家里有41位都有独家出版关系。

如果这一串数字还不够惊人,在文章一开头描述的IP改编领域,阅文已经基本形成了寡头垄断。

因此,阅文的垄断溢价目前已逐渐形成了壁垒,尤其是优秀的作品方面,无论是整合能力还是收集能力都较其他平台要强上不少。虽然背后的代价是让了相当一部分利润给作者或合作方,然而这部分投资应该能在上市的估值溢价中收回来。

阅文集团盈利战略展望

那么,阅文未来的变现方向在哪?

我们根据其收入来源,大致可将阅文的业务分为:在线阅读、版权运营(比如网剧改编)、纸书、其他(游戏改编等)4个部分。

继续深挖在线阅读商业潜力

阅文在招股书中透露,阅文未来的业务重心,首先仍将是在线阅读市场。通过大力培育作家、增加对长尾和小众题材读者群的覆盖、购买内容库,以及与手机厂商合作预装软件来增加装机量,阅文打算进一步加强其在网络文学市场的领先地位。

虽然早已是这个市场上近乎垄断地位的龙头大佬,阅文显然认为在线阅读市场的潜力还远远没有被开发殆尽。

期待反盗版春风对行业盈利的促进

上面提到了网络文学产业,盗版带来的损失之大。

但如果横向比照网络文学的“邻居”——在线视频和音乐行业,我们会对网文未来的版权环境更有信心。

以音乐行业为例,过去也饱受盗版之苦,而如今,随着版权保护逐日增强,各家平台都在争相提供正版产品。这带来的是高质量的音乐产品和口碑,从而让行业开始走向良性循环。

可以预见的是,网文行业也将走上同样的道路。

大目标的IP开发如何实现?

前文提及了阅文IP开发的经典案例和广阔前景,而无论从大产业视角,还是从自身估值角度,阅文集团未来有必要重点进行这方面的投入。

我们可以举几个详细事例,讲述当今一个成功IP能带来的火爆商业价值。

以盗墓类小说开山鼻祖《鬼吹灯》为例,2006年天下霸唱开始创作《鬼吹灯》始发于天涯后连载于起点中文网,该作品基本奠定了网络文学中盗墓类小说的世界基础和体系。

随着IP开发概念的兴起,《鬼吹灯》系列通过电影,游戏,漫画三种手段进行了商业开发。其中《九层妖塔》和《寻龙诀》的票房分别达到了6.82亿和16.8亿,电视剧开发方面,这两年陆续发行了《鬼吹灯之精绝古城》和《鬼吹灯之黄皮子坟》均取得了不错的话题量和关注度。根据资料显示,整个鬼吹灯系列改编的商业价值逾4亿美元。

同样由起点大热作品IP开发的,还有例如起点作家蝴蝶蓝的作品《全职高手》这部以电子竞技为背景的小说。基于其世界观构架完整,各类人物描写出彩,带动了同人作品,周边衍生品的一系列发展,以及动画和真人电视剧的开发与计划。在2017猫片·胡润原创文学IP价值榜中,这部作品位列第13名。

而2017猫片·胡润原创文学IP价值榜第一名的,也同样是出身起点的作家天蚕土豆的作品《斗破苍穹》,阅读总量近100亿,同名改编动画首季观看量破10亿。目前颇受关注的系列电视剧和电影也预计将在明年和观众们见面。

但若和成熟度更高的欧美同业相比,中国的IP产业还有很大的潜力可挖。

可以看看招股书中对《哈利波特》和《鬼吹灯》的对比:

二者都是长篇小说系列,都拥有广泛的读者群体和多样的影视作品,但在《哈利波特》超70亿美元的商业价值面前,《鬼吹灯》4亿美元的价值仍显得不足。

而从市场规模和产业模式来看,以好莱坞“超级英雄”和迪士尼为代表的Franchise产业链,打通了小说/漫画→电影、电视剧→IP文化形成→周边商品→迪士尼乐园等商业地产的全部环节,似乎更值得中国的文化产业学习。

阅文作为娱乐产业掌握IP源头的巨头之一,未来或独自制作,或与产业链下游的企业合作,共同开发属于中国的Franchise产业模式,是可以预见的模式。

另一方面,从大文化产业和小文学市场的对比看,阅文集团未来把发展重点进一步拓展到影视和动漫相关的“IP”布局,更显必要。因为如果到了2020年,阅文集团的天花板仍限制在整体网络文学135亿规模的预估之下,估值将会变得索然无味,但从衍生的IP角度,即使占有1%的文化产业规模,已经是数十倍的增长潜力。

国际业务的发展

除了国内市场广阔的发展前景外,海外对于华文网络文学的需求也不容小觑。

科幻一直是海内外受追捧的文学题材,playboy的老板海夫纳在FB上追过中国作者写的科幻小说,三体的海外版也得到热切关注。中国科幻和玄幻小说逐渐走向世界,是一个无法被忽视的现象。例如前段时间终于火到国内的Wuxia World(武侠世界)就是全球最大的中文网络小说翻译网站。

2016年武侠世界日均访问量达350万,去年末起点中文网更是宣布与其进行合作,签署了十年翻译和电子出版协议。同时,起点国际的布局也彰显了阅文集团向海外进军的野心。

阅文将来可能面临的风险

阅文在招股书中,清醒认识到最大的风险首当其冲是在线阅读部分。一方面在线阅读占据收入8成以上,一方面其所耗费的成本也占总成本相似的比例,收入和成本过度集中在单一业务上,导致在线业务经营的好坏,对公司整体营收的影响很大。

其次,政策和监管风险不容忽视。众所周知,由于网络文学题材的极大丰富性,其中一些题材可能会涉及法律和道德的灰色地带,相应的政策和监管风险,可能会平台的内容创作带来影响,从而影响平台的业务扩大。

第三点,版权诉讼风险。稍微对网文界有了解的人,都对前段时间的“某某著名作家涉嫌抄袭案”印象深刻,而更久前的“楚乔传”风波和“琼瑶诉于正案”导致《宫锁连城》后续被禁播。可见,中国网文界这种当红网络作家,陷入版权诉讼的风险,值得包括阅文在内的各大平台警惕和防范。

总结

有这么一派崇尚生活化投资的投资者,他们认为如果觉得日常生活中经常用的服务和产品不错,那么公司就应该值得投资。例如世界上最多用户的公司如可口可乐和苹果,股价表现都相当不错。

当然,这需要敏锐的触觉和长线投资的心态,同时还要对其产品有深刻的认识。

单纯从投机角度看,过去大部分拥有大流量的科技公司无论是在美国还是香港上市,在初期都有相当不错的回报。以最近挂牌的美图、Snapchat和众安在线为例,年内涨幅均超过了50%,市场对此类型的公司似乎普遍会看高一线。

没有投资能够绝对赚钱,所有的决策背后都意味着风险,阅文集团上市,短期对股价影响更大的可能来源自投资者情绪和市场资金的青睐,然而回归价值的角度,其估值不仅需要关注公司的生意模式,还要考虑整体市场的发展。

押注阅文,或许一定程度上押注的就是中国文学的未来。(编辑:王梦艳)