【头条公告掘金】

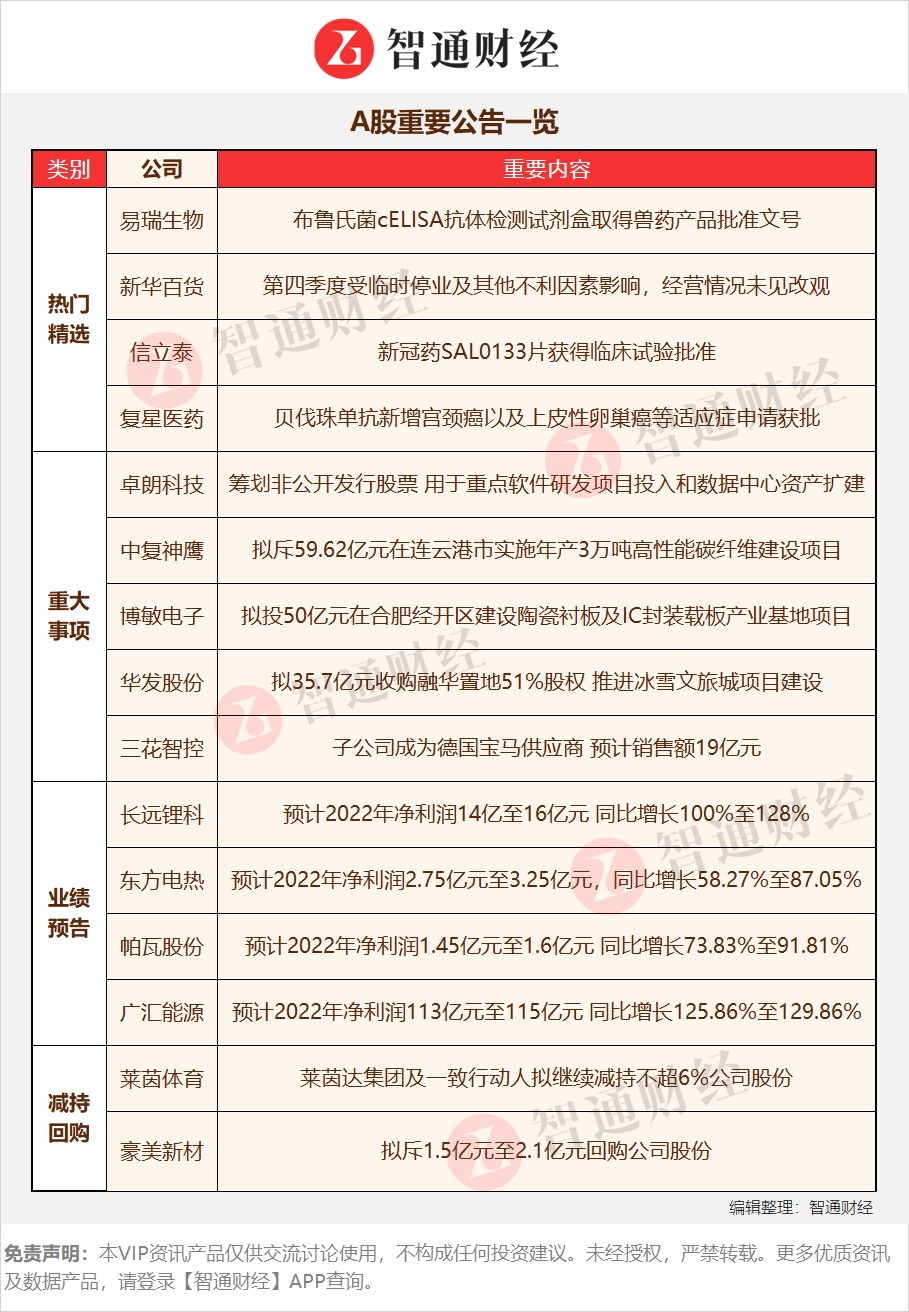

长远锂科(688779.SH)发预增:产销两旺,2022年净利润14亿至16亿元,同比增100%至128%

长远锂科预计2022年年度归母净利润为14亿至16亿元,同比增长99.82%至128.36%。归母扣非净利润为13.49亿至15.49亿元,同比增长97.66%至126.97%。

点评:长远锂科公司实控人为中国五矿集团,持有公司43.66%股权。2011年开始三元正极的研发,截至2021年底,公司拥有三元正极产能4.09万吨,规划新建产能8万吨。2021年三元正极占公司营收超90%。在国内三元正极细分领域处于第一梯队,市场份额约9%。

高镍三元具有高能量密度及低成本的优点,2021年占国内三元材料的比重达37.7%,同增14.7pcts。公司近年来亦积极布局高镍三元材料,2018-2021 年产品销量CAGR达3.7倍,占比从1.2%提升至30%。随着高镍产品占比提升,公司收入及盈利水平有望显著抬升。除三元正极之外,铁锂正极也在积极布局,两种正极材料下游市场高度重合。2021年底公告布局6万吨磷酸铁锂正极材料,预计于2023年达产。

宁德时代是公司第一大客户,2021年向其销售的三元正极材料占公司总营收的45.5%。国内一线锂电池生产商,包括亿纬锂能、比亚迪、欣旺达以及塔菲尔,前五大客户占公司营收约80%。海外方面,三星SDI 和LG 化学已进行了认证导入工作。

2022年全年,下游客户对公司新型号、新技术产品需求量快速增长,且公司4万吨/年车用锂电池正极材料扩产项目全面实现满负荷运营,二期项目部分产线完成建设并试运行,公司产品产销两旺,产销量同比实现大幅增长。

【重点公告掘金】

高测股份(688556.SH):拟携东方日升在N型异质结超薄半片切片等领域开展战略合作

高测股份与“东方日升”构建战略合作伙伴关系,共同推进在N型异质结超薄半片切片领域,截、开、磨、切装备及金刚线领域以及技术领域等展开合作。双方签署了《战略合作框架协议》。

点评:高测股份是国产光伏切割设备龙头,2006年成立,目前主要包括光伏切割设备及耗材、硅片及切割加工服务、其他高硬脆材料切割设备及耗材等三类,产品广泛应用于光伏、半导体、蓝宝石、磁材等领域。2022年前三季度公司实现营收21.90亿元(+125.18%),归母净利润4.28 亿元(+283.89%),业绩快速增长。

公司切片代工合作客户主要包括通威、美科、京运通、阳光能源、润阳、双良节能、英发睿能等。产能方面,公司目前切片代工产能规划47GW,预计2022年年底达产21GW,有效产能10GW,2023年有效产能25GW。

自2018年起公司将金刚线切割技术向半导体、蓝宝石、磁性材料等其他高硬脆材料加工领域拓展。创新业务下游应用广泛,公司根据切割材料的不同性能研发出不同规格的产品。碳化硅性质优良,广泛应用于无线通信、国防、电动汽车/充电桩、光伏新能源、轨道交通、智能电网等领域。

光峰科技(688007.SH):将成为赛力斯汽车车载光学解决方案供应商

光峰科技于近日收到“赛力斯”集团股份有限公司出具的《开发定点通知书》,公司将成为赛力斯汽车的车载光学解决方案供应商,为其供应智能座舱显示产品。

点评:光峰科技成立于2006 年,是全球领先的激光显示科技企业,以原创激光显示技术和架构为主导,研发、生产与销售激光显示核心器件与整机。2016-2021年营业收入由3.55亿元提升至24.98亿元,CAGR达47.7%;归母净利润由0.14亿元增长至2.33亿元,CAGR达75.5%。2021年净利率达9.3%。

公司首创ALPD技术采用蓝激光+荧光的技术架构获得三基色,成为目前主流的激光显示技术架构,迅速实现激光显示产业化。光峰围绕ALPD的底层技术架构布局了强大的专利护城河,尽享行业发展红利,与行业内多个细分头部企业合资合作,成立峰米科技等子公司,将技术优势转化为市场优势。

公司以光学核心部件为立足点,公司在开发新领域、打造新增长曲线方面具有充分的潜力和优势。除传统显示领域外,公司积极探索ALPD技术在航空、车载、AR等不同领域的延伸,小型化设备或成为公司新的收入增长曲线。

【A股重要公告一览】

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。