一、中国MISIA市场高速增长,公司有望持续受益

人口老龄化、人均可支配收入的增加以及医疗报销制度的改善,使得中国微创外科手术的需求持续增长。

技术方面,微创外科手术比传统手术更有优势,其创伤较小、并发症少且感染风险更小。

中国微创外科手术的渗透率低,行业空间大。2019年,中国微创外科手术的渗透率为38.1%,而美国则为80.1%。

国产微创外科手术器械及配件(MISIA)的接受度越来越高。国产MISIA的高质量和成本效应越来越得到中国三甲医院的认可。2019年,国产一次性套管穿刺器、高分子结扎夹及一次性电凝钳在中国三甲医院的渗透率分别提升到25%、40%和30%。

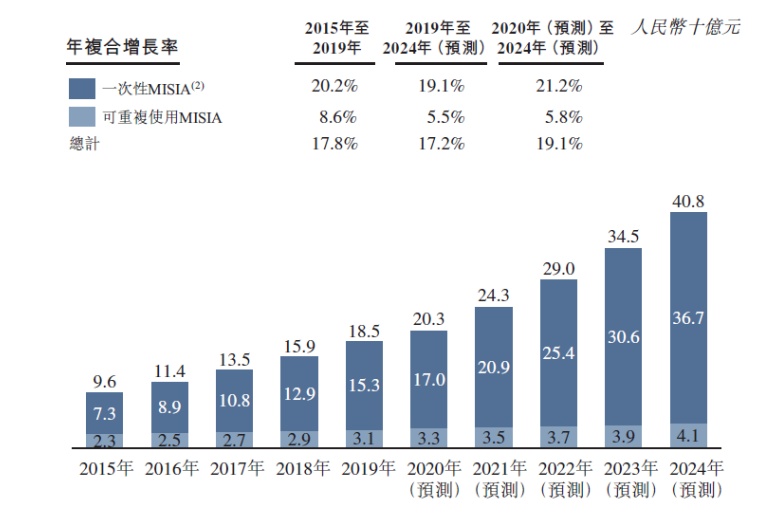

公司将持续受益于中国微创外科手术器械及配件(MISIA)行业的高速增长。根据灼识咨询,中国微创外科手术器械及配件(MISIA)的销售收入2020-2024期间的复合增速19.1%,预计2024年MISIA市场销售收入将达到408亿元。

图1:中国MISIA市场销售收入2015-2024

资料来源:灼识咨询

二、中国MISIA市场国产龙头,头部优势显著

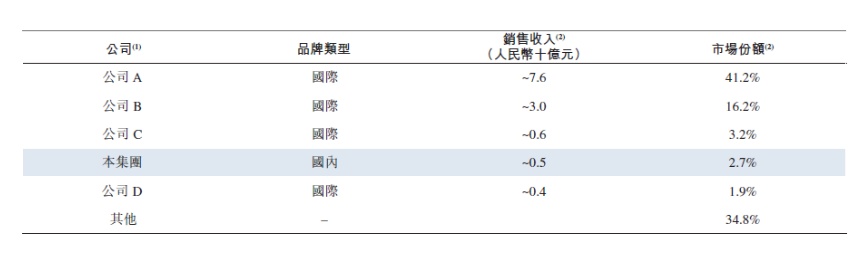

以销售收入计,2019年,公司在中国MISIA市场所有厂商(包含国内和国际)中排名第四,市场份额达2.7%,在国内厂商排名第一。另外,公司在中国具备微创外科手术能力的三甲医院中产品最畅销。

图2:2019中国MISIA市场前五大厂商

资料来源:灼识咨询

图3:2019中国MISIA市场前五大国内厂商

资料来源:灼识咨询

三、盈利稳健

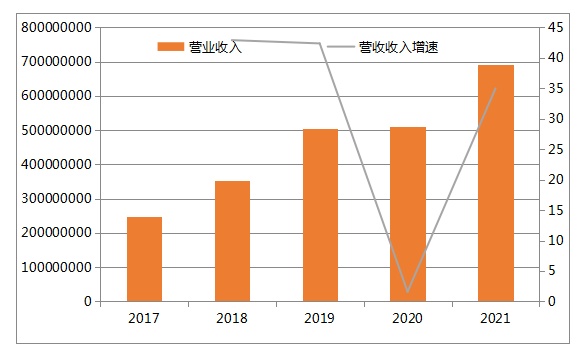

营业收入方面,纵向来看,2017-2021期间,公司营业收入从247506000元增长到690263000元,复合增速29.23%。2022年,公司营业收入同比增速34.95%。

图4:2017-2021营业收入(人民币)及增速

资料来源:Bloomberg

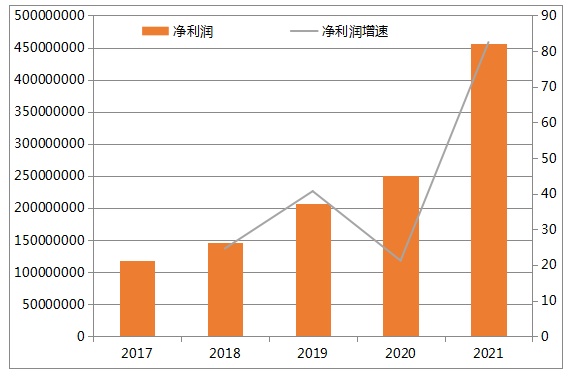

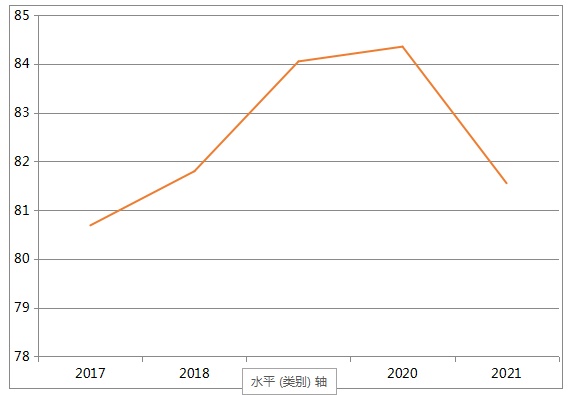

盈利稳健。纵向来看,2017-2022期间,公司净利润从117705000元增长到456789000元,复合增速40.36%。2022年,公司净利润增速82.49%。公司近年来毛利率维持稳健水平,2022年公司毛利率81.55%。

图5:2017-2021利润(人民币)及增速

资料来源:Bloomberg

图6:2017-2021毛利率

资料来源:Bloomberg

四、估值处于相对低位

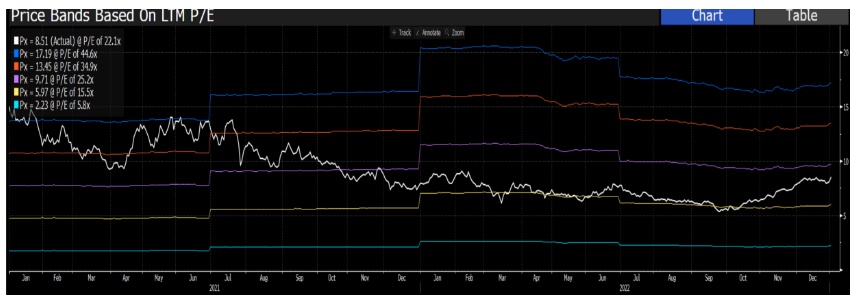

纵向来看,2023年1月2日,公司最近2年市盈率平均为25.2x,目前市盈率为22.1x,低于平均水平。

图7:历史市盈率

资料来源:Bloomberg

四、投资逻辑

1.中国MISIA市场高速增长,公司有望持续受益。

2.中国MISIA市场国产龙头,头部优势显著。

3.盈利能力稳健。

4.估值处于相对低位。

五、风险揭示

1.业务发展不及预期的风险。公司业务发展不畅将对公司的营收和利润造成不利影响。

2.地缘政治风险。若地缘政治格局恶化,将导致公司收入增速不及预期。

3.政策风险。若公司开展业务的区域出现行业监管政策收紧,则将对公司经营造成不利影响。

4.疫情风险。不同区域的防疫政策存在差异,若公司开展业务的区域疫情恶化,则将对公司的经营造成不利影响。

5.系统性风险。若全球金融市场出现系统性危机,则公司股价将面临大幅下跌的风险。