10月17日早盘,国美零售(00493)突发异动,放量上涨逾10%。截至发稿,成交4.04亿港元。

智通财经APP获悉,10月16日,天风证券海外研究首席分析师何翩翩发布研究报告《国美零售家装业务新流量入口 场景穿行探索新零售》,文中详解国美零售的场景化运营模式和立体化的新零售平台,并给予“买入”评级,目标价看1.4港元。以下为研报主要内容:

爱空间旗舰店打开家装业务入口,进一步打造新零售生态圈

在领投爱空间2.16亿后,国美首个爱空间旗舰店表现亮眼。自8月18日开业旗舰店首月完成约400订单,预计年度到店家庭数量15000户,实现完成订单5000笔。爱空间旗舰店提供包括硬装业务和软装业务的家装服务,其中硬装业务仍由爱空间主导,而包括家电在内的软装业务则是国美未来努力的重点方向。

我们认为公司涉足家装业务不仅将带来全新的收入来源,同时还将作为重要的流量入口为包括家电的软装业务导入大量客流量。并且爱空间旗舰店仍延续了此前门店改造采取的场景穿越模式,推动国美进一步转型家庭解决方案供应商。

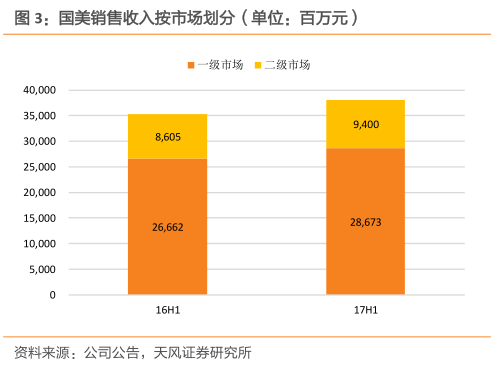

截止2017H1国美门店1581家,覆盖全国424个城市。公司2017H1营收380.7亿元,同比增7.8%;EPS为0.6分人民币,与去年同期持平。整体GMV同比增23%至617亿元,其中线上GMV为205亿元,来自移动端GMV同比增75%,占线上GMV的74%。

以场景穿越切入,转型家庭解决方案供应商建立强链接

国美仍持续提高一二线城市门店的经营效率,打造场景化运营模式以吸引更多的客流量,刺激顾客购买欲望,将流量转化为购买力。

公司打造多元化娱乐休闲式卖场,包括电竞馆、VR体验馆、动漫馆、网咖和烘焙教室等形式,前端门店差异化产品占比达47%,我们认为丰富的个性化产品与良好的用户体验有助于客流量向成交量的有效转化。

2017H1前端门店改造效果开始显现,Q2同店销售增长高达8.5%,Q2单店销售1200万元以及每平米销售3657元均创一年内新高。整体来看,上半年同店销售增长达到2.3%,我们认为随着门店改造的陆续进行,公司全年同店销售将稳定在3%-5%,并在2017-2019年稳定增长。

同时公司继续发展高毛利的家电后服务市场,延长产业链条,形成销售、安装、清洗、维修和回收的服务闭环,满足客户家修刚需,增强客户粘性,有效建立客户强链接。

独辟蹊径立足线下供应链优势,打造新零售立体化平台

公司在新零售大潮中坚持以实体零售为立足点,进行场景穿越的探索,稳固了自身已有优势。

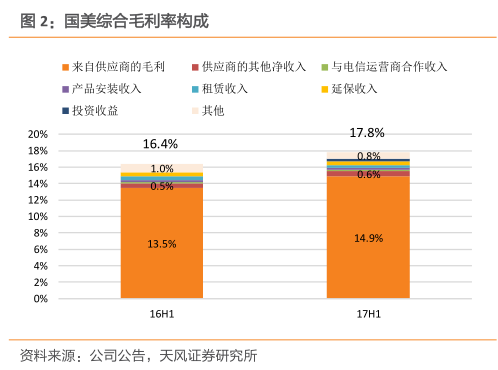

相比电商京东和阿里,公司拥有壁垒较高的实体零售经验和供应链基础;并且相比苏宁,公司在差异化商品和供应链管理方面也具有优势,2017H1综合毛利率同比增1.4个百分点到17.8%,其中供应商毛利率提高0.2%,对比苏宁同期主营业务毛利率仅13%。

在物流方面,公司配合家电运输的特点,主要采取大件中心仓的布局模式,全国约300个区域仓贴近“最后一公里”,而苏宁和京东则采取少量中心仓辐射全国的方式。国美大件中心仓的布局模式,具有中转次数低,运输距离短,单位成本低的优势,公司物流费用占销售费用1-1.5%,而京东物流费用比重约为6-8%。

公司将运输干线和支线结合,实现区域仓储共享,地级市、县区级、乡镇级物流覆盖率分别达95.5%、91%和71%,有助于集团渠道下沉。集团目前已完成线上线下系统的打通,我们认为线上线下库存共享将有利于公司库存周转效率的提升,降低库存管理成本。

另外,国美在线上采取自营与平台结合的立体化模式,提供高频非电器消费品与低频电器消费品的组合。公司也将通过整合美信plus,以社交为切入口,结合公司已有的门店平台和电商平台进行流量导入,三位一体继续贯彻OAO新零售策略。

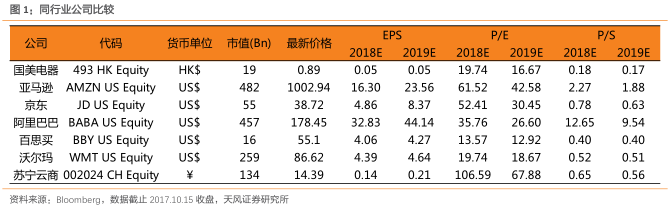

估值方面:公司当前P/S仅0.2x,估值较便宜。我们看好国美新零售转型,认为2018年P/S为0.3x较合理,按照彭博一致预期2018年营收1037亿港元,维持目标价格1.4港元,重申“买入”评级。

风险提示:新门店销售不及预期、渠道拓展成本控制不佳等。

(编辑:王梦艳)