智通财经APP获悉,中信证券发布研报称,半导体封测设备巨头ASM 太平洋(00522)将受惠于半导体行业的新景气周期,增长有望超越行业水平,给予“买入”评级,目标价为146港元。

半导体封测设备巨头

ASM 太平洋(00522)在1975年成立于中国香港,是全球最大的半导体元件集成和封装设备供应商。专注于集成电路、发光二极体、元器件表面贴合(SMT)等设备物料。

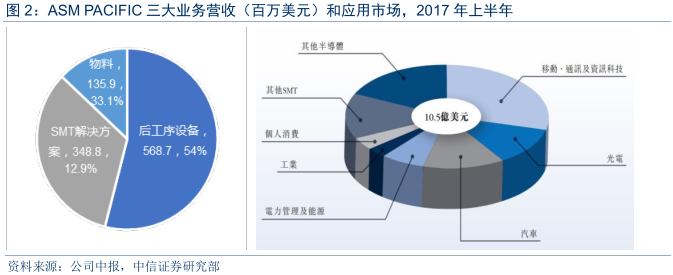

公司业务分为半导体后段工序设备、表面贴合设备与封装材料三大类别,分别占比54%、33%、13%,其中前两者的市占率皆为全球第一;客户组合涵盖半导体封装、电子模组、汽车电子等主要厂商,前五大客户在2017上半年的营收占比为16.1%,订单风险高度分散。

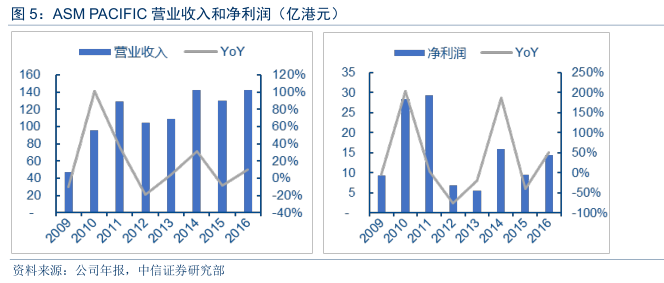

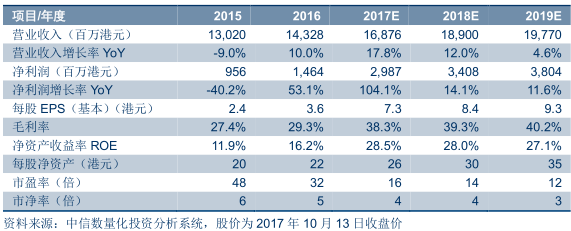

由于2015年新兴市场经济增长放缓、智能手机需求饱和等因素,公司订单数下降明显,但随着行业回温和公司盈利能力的改善,2016年后工序设备高增长,营收及毛利率大幅提升,年营收142.5亿港元(+9.8%),净利润14.4亿港元(+50.9%)。

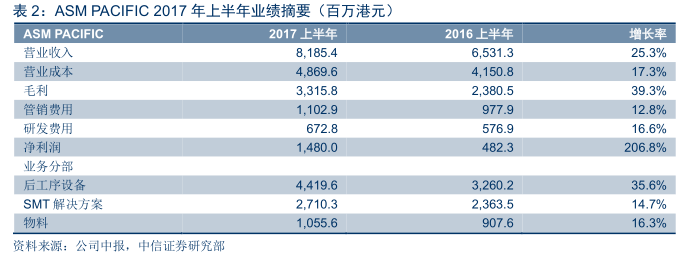

2017年上半年表现更加亮丽,公司新增订单总额12.7亿美元,较去年同期上涨30.8%;实现营收81.9亿港元(+25.3%),净利润更是达到14.8亿港元(+206.8%),超过2016年全年数额。后工序设备业务最为抢眼,其收入及新增订单总额同比分别增加35.6%和32.2%。

公司能够保持行业领导地位并持续增长,是近年来转变发展战略的成果:公司善于利用策略性并购提升增长空间;将业务重组为三大核心,自负盈亏;将生产模式转化为内部生产和外部判断相结合,建立灵活的生产团队以及时应对市场波动;专注创新和技术积淀,推行智能生产;大力扩展市场,尤其注重构建在亚洲的市场推广网络。

半导体行业持续扩张

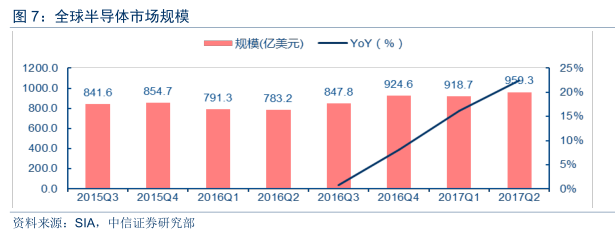

全球半导体市场大概率进入新需求景气周期。2015年,全球半导体产业受智能手机增速减缓、PC下滑等因素影响,整体营收下滑;到了2016年,由于指纹识别、汽车电子、工业终端等新增需求拉动,从2016Q4开始,全球半导体市场规模数据出现显著回暖,半导体产业营收年比小幅增长1.1%。

2017年上半年,行业规模达到1905亿美元,同比增长21%,是2010年以来增长最快、规模最大的半年度,Gartner预计全年有望首次突破4000亿美元。

根据SEMI报告,2017年第二季度全球半导体设备交易额达到141亿美元,创历史新高,同比增长35%,环比增长8%;2017年前两个季度的封测设备BB值在1.49左右,预示今年下半年封测行业的需求强劲,半导体资本支出将显著增长(BB:半导体设备制造商接单出货比Book -to - Bill ratio,运用于描述行业景气度,大于1意味着行业景气度上升)。

与此同时,晶圆代工业者已经出现供需缺口,导致半导体制造商增加资本支出,进一步拉动设备市场增长。根据Gartner统计,晶圆级封装和组装设备2017年和2018年预计将分别增长9.9%和11.4%。

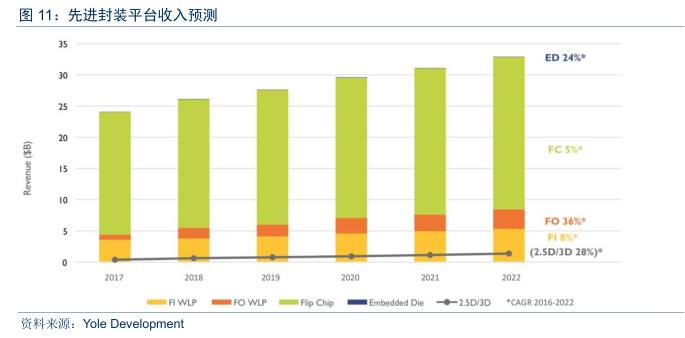

公司主要为半导体业者提供封装和测试的设备和物料。封装企业获取利润,除了需要不断增加设备产能之外,还需掌握先进封装技术。包括搭配28纳米以下的芯片作扇出(Fan-out)及扇入(Fan-in)式封装,还需要搭配特定器件需求做覆晶封装(Flip Chip)、系统级芯片封装(Si P)、晶圆级封装(WLP)等,制程技术与设备能力愈发重要。

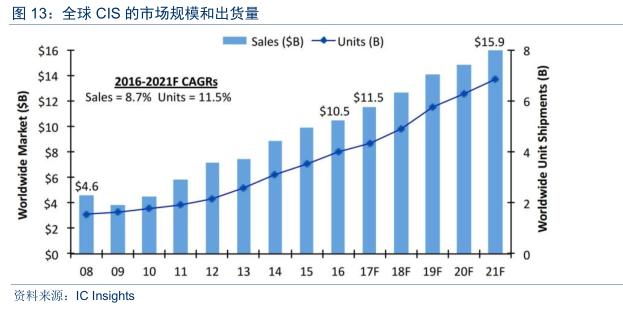

CIS业务是最大驱动力

市场对于CIS(CMOS Image Sensor,CMOS影像传感器)、集成电路/离散器件及先进封装设备的强劲需求,CIS业务成为2016年公司的最大增长点。

据IDC预测,2017年全球智能手机的出货量将达15.2亿部,2018年出货量将同比增长4.5%;双镜头手机渗透率在2018年将达3成,2019年可达5成。

双摄像头逐渐普及,但传统封装设备的镜头组装和传感器定位,无法满足双摄对于对焦精准度和误差容忍度的要求。相机模块厂商对于AA(Active Alignment,主动式镜头对位)设备需求强劲。公司的AA对位封装设备为行业首选,大量订单使公司2017年上半年的CIS设备业务收入,较去年同期增长超过100%。

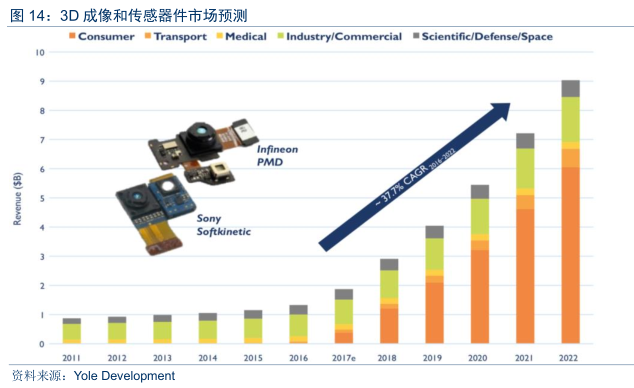

iPhone X引领硬件创新,3DSensing将迅速拓展相关器件与模组市场。今年新发布的iPhone X引入全面屏、3D视觉、无线充电等主要创新点,同时在存储方面,iPhone X内存增加至3GB,较上一代增加1GB,且只保留64GB/256GB两个版本,存储容量较上一代明显提升。我们预计智能手机声学、光学、存储、AI等层面的创新,将对全球半导体产业形成持续正面驱动。

SMT设备进入升级周期

根据调研公司Research and Markets的报告,2015-2020年全球SMT市场规模年均复合增速将达9.84%,电子元器件的小型化是SMT市场的主要增长驱动力之一。

ASM 太平洋于2011年收购西门子旗下SEAS公司(现ASM Assembly Systems)进军SMT领域,并于2013年收购全球领先的丝网印刷设备供应商DEK公司。过去两年,公司SMT业务部门在先进封装市场表现出色,不断创新解决方案,在新加坡、马来西亚和中国国内均设有SMT解决方案的厂区,更好地服务占比达2/3的亚洲市场。

公司还拥有最新的处理SLP的SMT设备,预期未来该系列产品将顺应主板技术的更新换代的浪潮为公司带来持续收益。

智能手机采用SLP将减少PCB的占用面积,顺应手机的轻薄化趋势,并为镜头、电池等部件的升级提供空间。iPhone X已采用双层SLP主板搭配L形双电池,有媒体报道称三星GalaxyS9也会采用SLP主板,或将带动整个安卓手机群的技术更新,智能手机的供应体系或将出现大量SMT设备升级需求。

物联网与汽车电子将带动半导体需求高增长

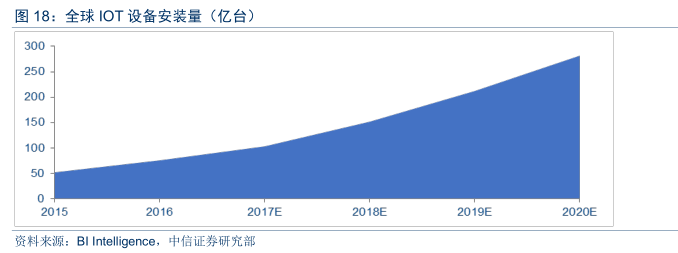

工业物联网:进入全面爆发期。目前全球市场在物联网领域建设正快速展开,BI Intelligence预计到2020年全球IOT设备将超过250亿台,这将显著增加对传感器、MCU、通信芯片等半导体电子元器件的需求。

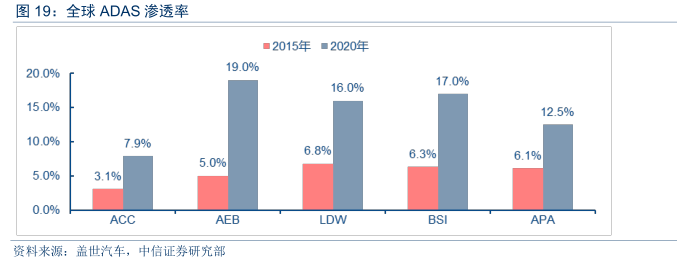

汽车电子:ADAS渗透率持续提升。根据咨询机构盖世汽车的预测,目前全球汽车ADAS渗透率仍处较低水平,预计到2020年,ADAS渗透率有望较2015年增长1倍以上。

半导体国产化将推动相关设备需求

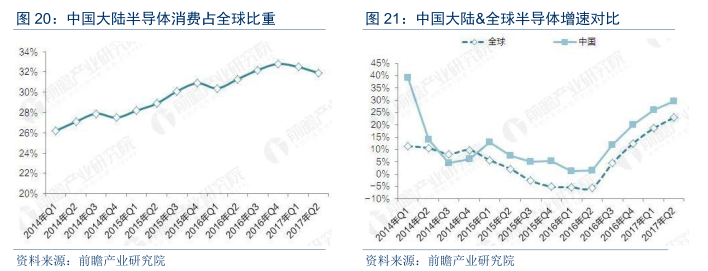

国内已成为全球最大半导体消费地区。进入2010s,智能手机、移动互联网爆发,随之带动物联网、大数据、云计算、人工智能等产业快速成长,促使中国国内成为世界最大的半导体消费地区,需求转移或将带动制造转移。

根据WSTS数据,2016年国内半导体消费额1075亿美元,占全球比重为32%,超过美国、欧洲和日本,成为全球最大的半导体消费区域市场。2017Q1国内半导体消费额同比上升26.9%,写下历史新高,较全球半导体市场整体增速高8.6个百分点。

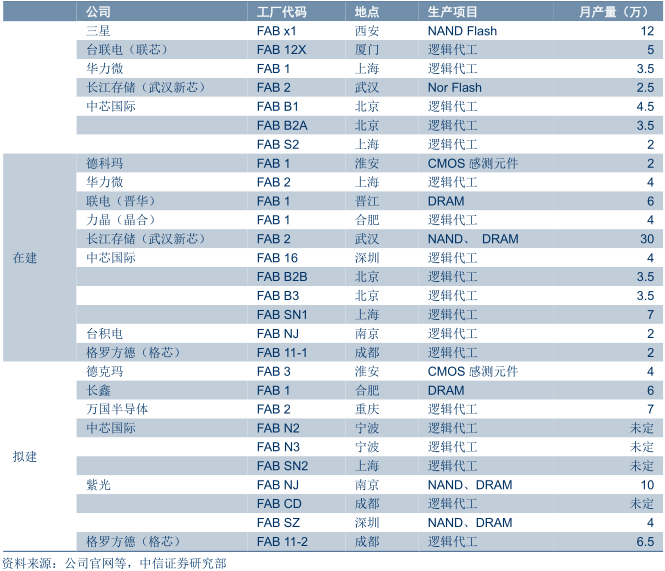

据统计,当前国内在建和拟建的21座12寸晶圆厂有望在2020年前实现投产。届时,国内将有32座12寸晶圆厂,每月产能将超过160万,为现有产能的3倍,比肩目前台积电产能水平。根据SIA统计,未来数年在建的晶圆厂中,国内占比将接近40%,且从2018年开始,中资将成为国内晶圆厂建设的主力。

半导体作为尖端科技行业,一直保持着较高的研发投入,2016年内地半导体研发投入占收入比重已经达到9.2%,和中国台湾地区持平,高于韩国和日本。

中资公司有望从封测、材料、非高端设备领域突破

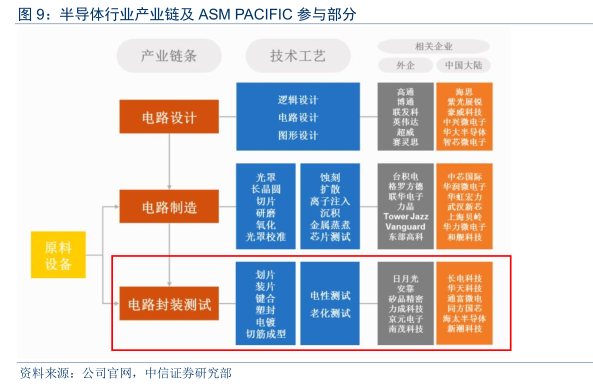

从整个半导体产业链来看,产业主要包括IC设计、晶圆制造、封装测试等环节,而其上游又包括半导体材料,以及制造设备等。

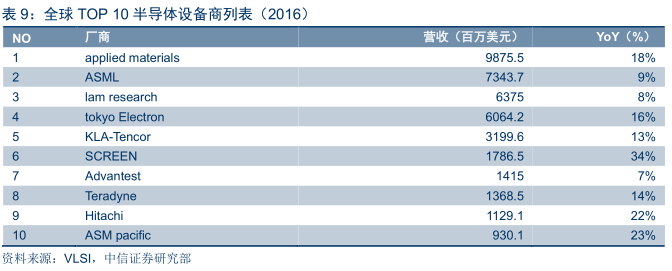

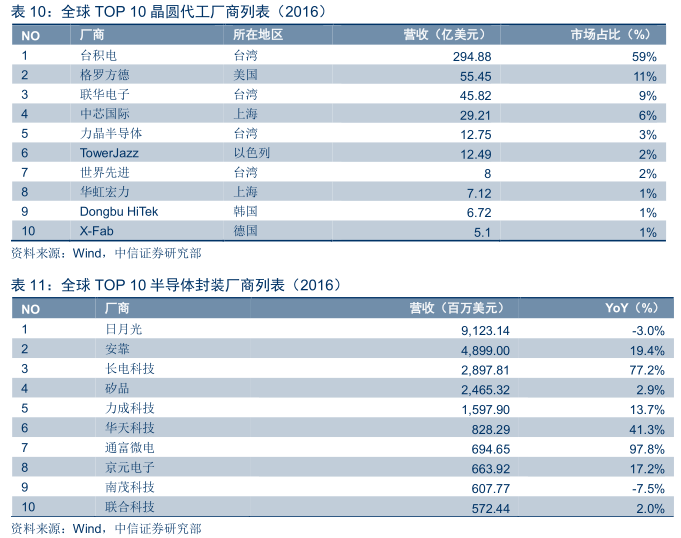

国内集成电路制造的中芯国际(00981),华虹半导体(01347),以及封装测试行业的长电科技、华天科技、通富微电等公司,正快速积累产能及技术实力。国内封测前三强公司,在2016年的销售额总和达到280亿,已经十分接近行业龙头日月光封装业务的销售额(约合339亿人民币)。-3年内有明确需求。

公司在国内的业务占比逐年增加,从2014年的47.9%增加到2016年的54.6%,2017年上半年虽略有下降,但国内的需求依然是业务增长最主要的推动力。公司在国内的主要客户,包括长电科技、华天科技、通富微电等封测龙头,以及富士康等龙头EMS制造商。未来随着国产化趋势,国内的营收占比可望进一步提高。

盈利预测、估值及投资评级

我们预测,公司2017/18/19年EPS分别为7.3/8.4/9.3港元,对应10月13日股价为16/14/12倍PE。由于半导体行业大概率进入新景气周期,国产化趋势也将持续带动设备需求。我们认为,公司为后段工序设备龙头,增长可望高于行业水平。公司的合理估值为2017年20倍PE,对应目标价为146港元,首次覆盖给予“买入”评级。

(编辑:王梦艳)