本文来自微信公众号“Kevin策略研究”,作者为王汉锋(CFA) ,刘刚(CFA),林英奇。

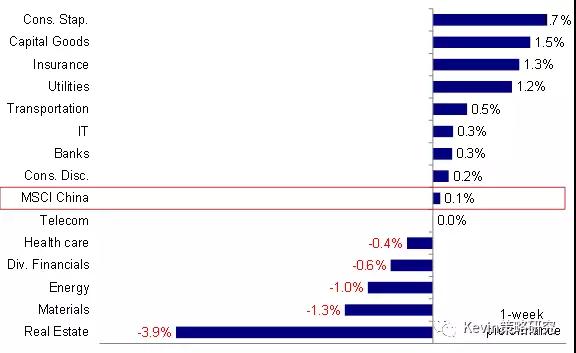

市场走势回顾:在国庆节假期期间大幅走高后,海外中资股市场上周稍做休整,走势基本持平。MSCI中国指数涨幅仅为0.1%,但恒生国企指数在金融和公共事业板块的推动下小幅跑赢,涨幅~0.5%左右。板块方面,房地产板块由于受近期政策调控影响表现最差,原材料和能源等其它周期性板块走势也相对欠佳。相比之下,食品零售、半导体、环保、机械和电力等相对更为活跃。

市场前景展望:国庆节假期期间沪港通暂停交易,在缺少内地资金的支撑下,港股市场不但没有像一部分投资者此前担心地那样受到影响,反而一扫此前颓势而大幅走高。除了外围市场整体环境向好、以及中国央行意外定向降准等催化剂以外,市场流动性方面海外资金重新大举流入海外中资股市场且规模达到两年来最高水平,可能也是推动市场走高的直接因素。

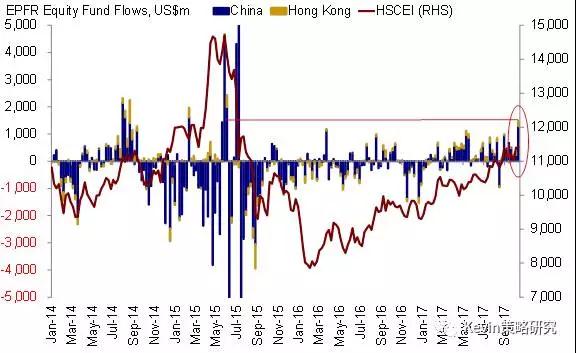

根据EPFR的最新资金流动数据显示,在剔除流入内地的资金后,上周流入海外中资股市场的资金总量达到11亿美元左右,创2015年中上一轮牛市以来的最高水平。我们认为,海外资金流入规模的大幅增加的作用并不仅限于短期推动市场上涨,而是具有更为中长期的深远影响。

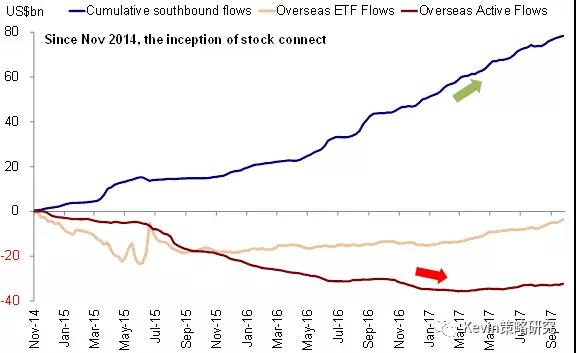

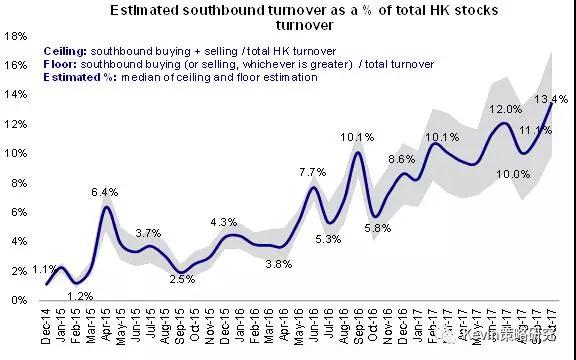

毫无疑问,今年以来内地南下资金一直是推动H股市场走高的主要因素,南下资金平均来看贡献了沪港通净流入标的年初至今涨幅中贡献约50%,在港交所整体成交额中占比在10%~15%,但相比之下,海外资金、尤其是主动型基金的回流规模非常有限。但即便如此,海外投资者在香港市场中仍然具有举足轻重的影响(内地投资者通过港股通持有的股票金额在香港股市中仅占到2%左右),尽管随着南下资金的不断流入已经边际下降。

鉴于此,在我们预期受配置意愿推动南下资金会持续南下的同时,海外资金的大规模回流往前看可能是更值得期待的边际新增催化剂,而上周的海外资金加速流入可能才刚刚拉开序幕。

往前看,我们认为仍然存在很大流入空间,主要基于以下逻辑:

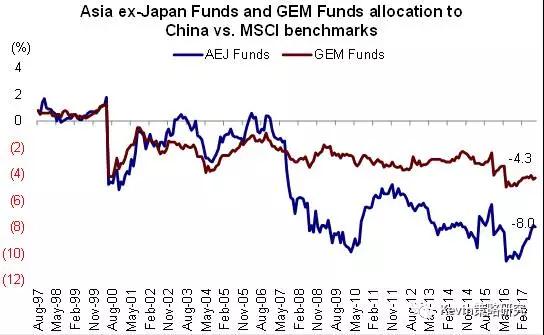

1)自2013年海外资金持续流出中国市场以来,尽管年初以来有一些回流,但区域型(亚洲除日本)和整体新兴市场基金仍然明显低配中国市场。对比EPFR的配置数据和中国市场在MSCI指数中的权重,其低配程度仍然高达4.3和8个百分点。因此,未来仍然存在很大追平空间。

2)由于MSCI中国指数年初以来在全球主要市场中表现一直位居前列,因此上述提到的对中国市场的明显低配很有可能导致主要基金年初以来是跑输基准指数的,因此也存在强烈的资金重新配置的意愿。

3)中国经济数据好于预期、企业盈利显著回升以及近期人民币升值和美元维持弱势等因素均有助于提振海外投资者对中国经济和相关资产的信心,从而推动海外资金回流。

因此,总结而言,如果海外资金的回流如我们预期的那样具有持续性,那么将成为除内地资金持续南下以外另一个新增动力,进而推动港股市场重估行情的继续,尤其是海外投资者相对偏好的利好大盘蓝筹股(包括我们推荐的金融板块)的重估。考虑到海外投资者目前的仓位和在港股市场的相对重要性,我们认为其影响不容忽视,值得密切关注。

与此同时,A股三季报已经拉开序幕。虽然H股上市公司没有强制性要求必须发布季度报告,但部分企业、尤其是中资股仍然会公布季度业绩。在2017年上半年强劲增长(正如我们此前预览结果,增速达到2010年上半年以来最好水平),部分投资者担心未来业绩增速可能会逐步放缓,从而压制市场情绪。

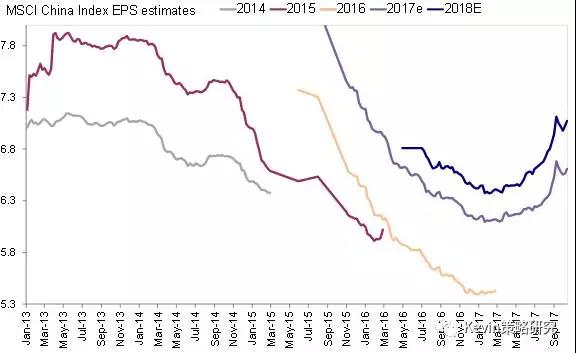

不过,近期MSCI中国指数市场盈利的一致预测再度上调,同时盈利调整情绪仍然处于历史高位,呈现了完全不同的情形,因此我们认为海外中资股未来盈利增长前景有望持续向好(或得益于金融行业的支撑)。

投资建议:

1)金融:其估值水平较低,基本面与市场预期之间的预期差有望得以弥合,而且更受海外投资者青睐,因此仍是我们最为看好的板块之一;

2)消费相关板块,尤其是日常消费:有望受益于通胀向下游产品的温和传导效应以及长期消费升级趋势;

3)年初以来表现落后的其它板块:未来可能也有机会出现补涨,尤其是基本面有所改善的板块,例如电力、环保和资本品;

4)国企改革:随着更多改革落地,国企改革将成为市场关注的焦点。

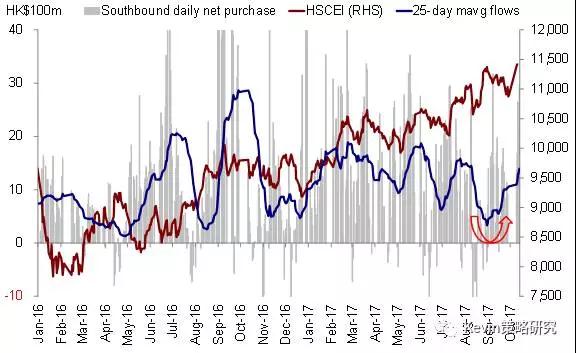

流动性与市场情绪:上周港股通交易恢复后南下资金日均净流入规模达到20亿港元左右,几乎是节前的两倍。另一方面,EPFR的统计数据显示海外资金面向中资股票的买入势头更为强劲,达到11亿美元(剔除流入内地的资金),创出2015年中期以来最高水平。

重点关注事件:1)10月16日发布的9月份CPI与PPI数据;2)10月19日发布的9月份和3季度主要宏观经济数据;3)部分公司3季报业绩情况。

MSCI中国指数上周基本持平:

上周流入港股的海外资金创2015年中以来新高:

年初以来,南下资金依然是港股市场的主要驱动力:

南下资金成交占到港股市场整体的10~15%左右:

自2013年开始持续流出后,2017年以来,海外资金仅小幅回流:

区域型基金(亚洲除日本)以及整体新兴市场基金依然对中国市场明显低配:

上周南下资金也明显升温,日均净流入规模几乎是节前的两倍:

近期市场盈利的一致预期再度上调:

盈利调整情绪也依然处于历史高位:

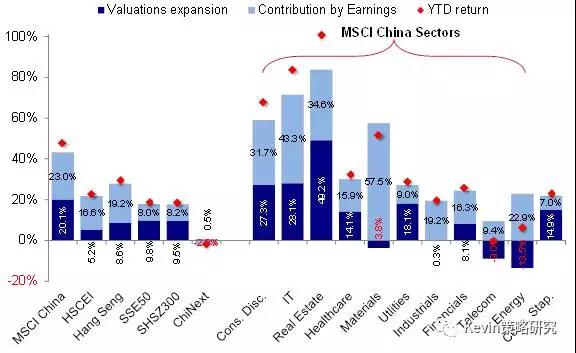

除了房地产和公用事业之外,盈利是主要指数和板块表现的主导推动力:

近期市场的反弹也更多受盈利上调推动:

资料来源:彭博资讯、万得、EPFR,中金公司研究部

(编辑:胡敏)