“书中自有颜如玉,书中自有黄金屋。”相比颜如玉,黄金屋可是真实存在。如2007年,《盗墓笔记》这部电子小说在起点中文网上的点击率直飙600万,堪称最赚钱的网络小说之一。伴随IP增量,该书作者、年仅29岁的南派三叔也名声鹊起,其一年的稿费就能在当时的上海买套房。

《盗墓笔记》火爆同时,《鬼吹灯》也风靡一时,这顿时让专营网络文学的平台商们“变现”成为可能,即付费阅读、电影、电视据版权出售等。其中,腾讯旗下附属公司阅文集团便是佼佼者,年收入从2014年的4.66亿元人民币(单位下同)扩大至2017年6月止的19亿元,堪称网络文学平台中的“独角兽”。

10月16日,智通财经APP了解到,在经过长时间的筹备后以及IPO申报后,阅文集团正式迈过港交所的聆讯期,将上市计划再次向前推了一大步。而这也意味着盛大曾经在盛大文学上未完成的梦想将被腾讯(00700)照进现实。

网络文学市场猛如虎

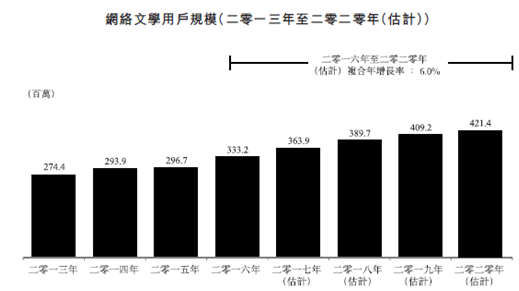

智通财经APP了解到,目前,中国文学市场主要由三个部分组成:网络文学、电子书及纸质图书(文学性质)。按收入规模,2013年,该市场约297亿元,而到2016年,其已突破了403亿元,复合年增长率为10.7%,并预计会在2020年进一步增至591亿元,2016年起的复合年增长率为10.1%。

三者中,又属网络文学增长最快,2013年至2016年的复合年增长率达44.9%,2016年至2020年预计将按30.9%的复合年增长率持续增长。2016年,中国网络文学市场规模为46亿元,占中国文学市场总规模的11.4%,该百分比预期于2020年会增至22.7%。

网络文学竟有如此大的能量?据智通财经APP分析,主要有几个原因:第一,网络文学享有极大的创作自由,且日益受到寻求文学内容深度及多样性的中国读者的青睐;第二,互联网用户可透过个人计算机及移动设备轻松访问网络文学作品;第三,中国知识产权保护环境有了明显的改善,以及读者对付费网络文学内容的支付意愿大幅提高。

文学内容精彩多样、读者付费意愿提升,难怪南派三叔一年的稿费就能在轻松拿下上海买套房了。

阅文净利“扭亏为盈”

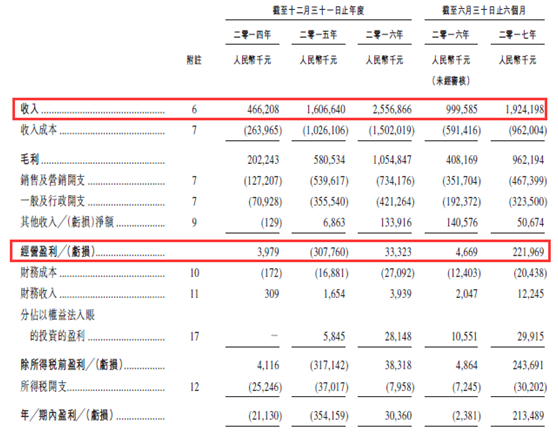

智通财经APP在招股书看到,阅文集团2016年营收为25.68亿元,较2015年的16.06亿元增长59.1%。并由截至2016年6月的9.99亿元增加92.5%至截至2017年6月的19 亿元。

营收翻番,阅文集团的毛利也呈现惊人的增长力。2015年,该公司的毛利为5.80亿元,到2016年时已经为11亿元了,年增长约81.7%;并且由截至2016年6月的4.08亿元增加135.7% 至2017年6月的9.62亿元。

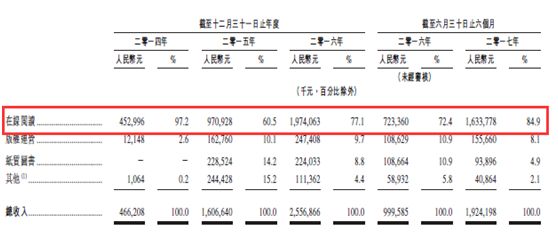

阅文集团营收、毛利陡增,主要收益于在线阅读、版权运营、纸质图书等业务。具体而言,在线阅读收入从2015年的9.70亿元增长到2016年的19.74亿元,增长103.3%;版权运营收入从2015年的1.62亿元增加至2016年的2.47亿;但纸质图书收入则从2015年的2.28亿元减少到2016年的2.24亿元,下降了2%。

漂亮的营收也让阅文集团的净利润“扭亏为盈”。2016年,该公司的纯利为3040万元,要知道,2015年的亏损净额高达3.54亿元;截至2017年6月,其纯利为2.13亿元。

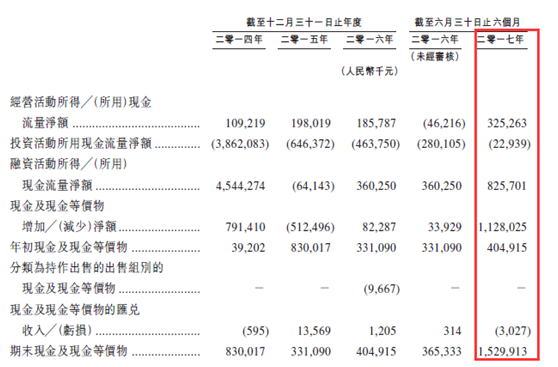

另外,在这几个财报期内,阅文集团的现金流也表现较好。截至2014年、2015年及2016年及2017年6月,该公司的现金及现金等价物分别为8.30亿元、3.31亿元、4.04亿元及16 亿元。

拿2017年6月为例,该公司经营活动所得现金流量净额为3.25亿元;投资活动所用现金净额为2290万元;融资活动所得现金流量净额为8.25亿元,主要包括发行普通股所得款项6.87亿元及借款所得款项4.75亿元,部分被支付借款3亿元所抵销。数据面前,这也说明,未来该公司在运营、并购方面是不缺钱的。

从业务增量与业绩、手中的各项现金流来看,阅文集团这个资产可谓为优质。

背靠腾讯“好乘凉”

除市场、业绩外,阅文集团最有看头的还属其股东——腾讯。

说到股东组成,在盛大系22位高管突然出走的事情影响下,盛大文学估值一度呈现下跌之势。虽然之后靠着网络文学IP(即版权)价格10倍增长的新浪潮,又令盛大文学身价回升。但是回到核心问题:按照盛大经营网络文学的最初打算,他们是想将文学和游戏结合。怎奈何网络文学和网游八字不合,这个问题一搁多年,后会无期。另一方面,盛大的游戏业务也在萎缩,盛大游戏在与腾讯、网易的竞争中略显乏力,地位日渐衰落。

此时,腾讯抢先百度,从盛大手上买下盛大文学。2014年11月,阅文集团与Luxun、Laoshe、TB Partners及Qinghai lake签订协议,收购Cloudary(盛大文学)全部股份,收购价格为7.2958亿美元。

发展到2016年2月5日,阅文集团与Qinghai lake及TB Partners签订股份认购协议,第五轮投资者同意认购3301万股普通股,总代价为1亿美元,并于2016年2月16日完成;2017年1月16日,阅文集团再与TB Partners、Qinghai lake及Luxun签订股份认购协议,第六轮投资人同意认购3020万股普通股,总代价为1亿美元。

系列认购下来,腾讯通过全资附属公司(THL A13、腾讯及Qinghai lake)间接控制阅文集团65.38%已发行股权。

而成为大股东后,按招股书披露,待完成发行,阅文集团仍将作为腾讯的附属公,腾讯、THL A13、Tencent Growthfund及Qinghai lake将构成阅文集团的一组控股股东。

换句话说,在上市后,腾讯丝毫不会放弃该公司,其未来仍将由腾讯说了算。这样一来,侧面反映出,其将会得到母公司优良的“科技基因”辅助,前途光明的很。

当然,虽有腾讯这棵大树的“庇护”,但并不意味着阅文集团是“零风险”企业。

比如在线阅读收入占该公司收入的大部分,假如未能保留用户基础或倘用户参与度不再增长或出现下滑,这必将会对该公司的现有业务、财务状况、经营业绩及前景造成重大不利影响;假如未能控制内容相关成本、缺少可变现的流行文学内容或未能取得变现有关文学内容的各种形式版权、或未能吸引及挽留作者或保持与重要作者的业务关系,也将带来不利影响。以及面临掌阅、阿里文学、中文在线、百度文学的竞争等。

综上所述,在网络文学市场越发成熟的大背景以及市场份额下,阅文集团或能借助腾讯这尊“做什么,成什么”的王者一举跃升为港股中“大白马”,完全有望复制众安(06060)挂牌日的壮举。(田宇轩/文)