智通财经APP获悉,12月28日,包头市英思特稀磁新材料股份有限公司(简称:英思特)创业板IPO审核状态变更为“中止”。华泰联合证券为其保荐机构,拟募资6.0586亿元。

英思特是一家主要从事稀土永磁材料应用器件研发、生产和销售的高新技术企业,公司专注于磁性器件终端应用技术开发,为客户提供磁路设计、精密加工、表面处理、智能组装等综合性解决方案。根据终端客户对新产品在功能和设计方面的需求,同步参与新产品的磁性器件开发,为磁性器件的设计、试制、测试和优化提供完整的技术支持。

该公司主要产品包括单磁体应用器件和磁组件应用器件,应用于笔记本电脑、平板电脑、智能手机、电子配件产品、智能家居产品等。自设立以来,英思特坚持在消费电子领域深耕,凭借出色的研发设计能力、生产制造工艺和良好的产品质量,获得了下游客户对公司产品的认可与信任,已经成为苹果、微软、小米、华为、联想、reMarkable、罗技等多家国际知名消费电子品牌商的稀土永磁材料应用器件主要供应商之一。

但消费电子产品对稳定性、可靠性及安全性要求都较高,这对功能性器件产品厂商在原材料采购和加工制造工艺方面提出了很高的要求。上述国际知名电子品牌商对供应商的认证时间较长,进入门槛高,但若未来其他稀土永磁材料商加大向消费电子领域的拓展力度,公司仍面临市场竞争加剧的风险。

除此之外,于2019年、2020年、2021年及2022年1-3 月,英思特向前五大客户的销售收入占营业收入的比重分别为 52.63%、69.67%、64.35%和 65.27%,客户集中度较高,主要包括富士康、立讯精密、捷普、比亚迪、群光电子、可成集团等,上述客户均为苹果、微软、华为、联想、小米等国际知名消费电子品牌商的代工厂。

若未来消费电子品牌市场竞争进一步加剧,上述国际知名消费电子品牌商的产品在设计或功能特性上不能满足终端消费者的需求,或者其经营策略出现重大失误且未能及时进行有效的调整应对,或者消费者购买能力减弱,都可能影响终端产品的销量,进而影响品牌商向上游供应商的采购计划。

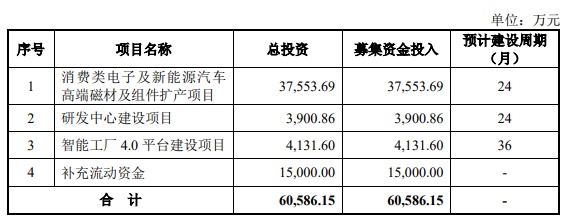

英思特本次募投资金主要用于以下项目:

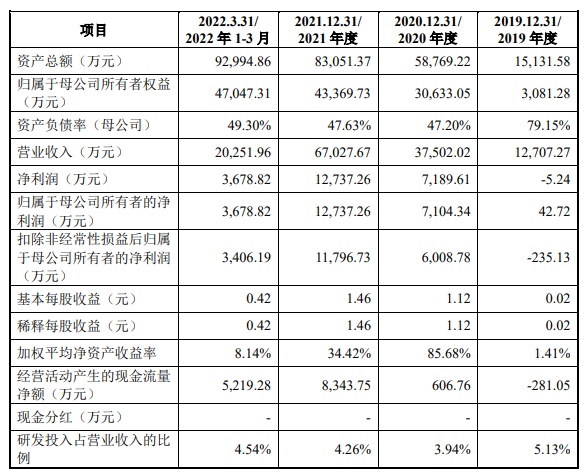

财务方面,于2019年度、2020年度、2021年度以及2022年3月31日止,英思特实现营业收入分别为1.27亿元、3.75亿元、6.70亿元、2.03亿元;归属于母公司所有者的净利润分别为42.72万元、7104.34万元、1.27亿元、3678.82万元。