【主编观市】

圣诞节前港股整体走势不算弱。因为抗住了美股的下跌。

这段时间政策面不断催化利好是港股表现坚挺的内在支撑。还有几个交易日就到明年,多头将进一步强化这种思维。不过行情依旧是结构性的。

国家卫健委26日深夜公告,将新型冠状病毒肺炎更名为新型冠状病毒感染。国务院联防联控机制综合组发布《关于印发对新型冠状病毒感染实施“乙类乙管”总体方案的通知》。政策公布后,携程平台热门海外目的地搜索量同比大涨10倍,出境(包含中国港澳台)机票、海外酒店搜索均达到三年来峰值。旅游行业将迎来修复。航空类涨幅相对较小。

国家移民管理局:明年1月8日起有序恢复办理内地居民旅游、商务赴港签注。正式通关已经箭在弦上。通关这个利好预期还没有完全释放,商业百货餐饮这些已经提前炒作,注意一下医美行业直接受益于线下人流复苏。

东莞取消限购政策。郑州已筹集保交楼资金130亿元,部分区域执行最低20%首付。地产行业基本面正迎来边际好转。

此外光伏上游硅料持续大跌,下游储能有望受益绿电装机量提升。

【本周金股】

携程集团-S(09961)

出境游复苏需要以下几个条件:1)入境隔离政策的进一步优化;2)熔断政策的调整带来的航班运力端的恢复,CAPA数据显示目前中国国际航线ASK仅恢复至2019年同期的10%;3)护照签发、签证办理回归常态化。随着这几个条件的达成,出境游为携程业绩修复重要驱动力。

内地需求也随着疫情影响减小而反弹。以北京游客对三亚的旅游热情为例,据携程数据显示,12月12-18日,北京至三亚机票预订量同比增长46%,酒店预订量同比增长30%;携程预计2023年元旦跨省游占比近六成,同比2022年元旦增长34%。倘若长途出行恢复或滞后于本地消费,4Q22和1Q22国内业务反弹力度有限,但2Q23国内业务有望伴随清明和五一小长假逐渐回暖,3Q23暑期出行有望为业绩大幅复苏创造环境。

公司或凭借长途游的竞争实力在行业复苏过程中实现大幅反弹。而短途游的需求有望延续,也能持续为公司带来增量成长。

【产业观察】

2022年在国内疫情+高油价+人民币贬值等一系列不利因素交织影响下,航空市场无论是国内线还是国际线都经历探底。由于国内疫情的持续反复,此次行业从低谷恢复的时间相较过去两年更长,但也为行业提供了一个好的投资机会——边际改善的可能性大于边际继续恶化的可能性。

2020年以来,国内民航需求虽数次探底,但一旦出行管制放松,需求都迅速反弹,展现出国内需求韧性。国际市场方面,5月底以来国际航班相关民航政策以及入境管控政策持续边际放松。从运行数据上看,5月份开始,国际地区航班量开始了持续的上升趋势,6月至10月的日均国际地区航班量持续保持环比增长,这也是疫情以来首次出现能够持续达到半年的增长势头。

冬春航季,国内外航空公司每周安排客运航班840班,同比2021/22年冬春航季增长105.9%。国际航班的恢复节奏有望加快。考虑到冬季疫情反复,预计2023年春季行业有望迎来实质性复苏。

12月26日,国家卫健委印发对新型冠状病毒感染实施“乙类乙管”总体方案的通知,取消“五个一”及客座率限制等国际客运航班数量管控措拖。从在线旅游平台“携程”获悉,通知发布半小时内,携程平台热门海外目的地搜索量同比大涨10倍,出境机票搜索均达到三年来峰值。

目前行业基本面处于低谷,中期需求恢复确定性很强,且票价市场化带来强于2008年的盈利弹性。建议重点关注港股三大航司。

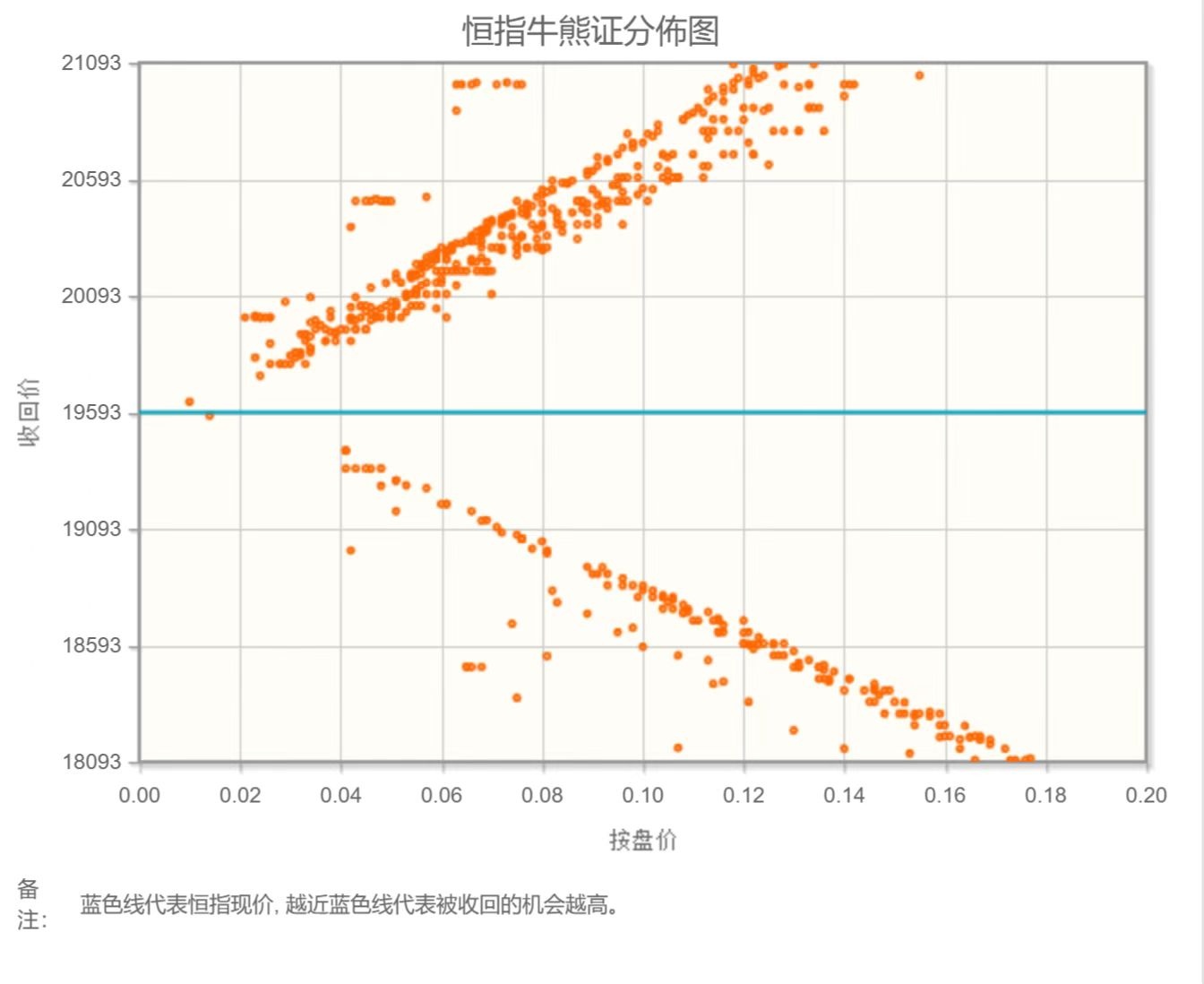

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(十二月)未平仓合约总数为57696张,未平仓净数18418张。恒生期指结算日12月29号。本周期指结算。

从恒生指数牛熊街货分布情况看,19593点位置,熊证密集区靠近中轴,恒生指数继续冲击20000点,但力度不足。日元汇率的剧烈波动冲击了全球债市,也给股市蒙上一丝阴影。由于日元借贷是全球套利交易中的重要一环,所以日元汇率升值对各类风险资产带来强大的扰动。日本银行不间断的市场干预已经在日本国债市场集聚了庞大的沽售压力,成为明年金融市场的一个重大风险。不过联储的实际缩表步伐远远慢过它所预告的速度。牛熊证数据显示,港股恒生指数或看跌。

【主编感言】

香港内地通关已经箭在弦上,预期将带来出行链与消费链的复苏。相关的投资机会,前者涉及航空、旅游、酒店、餐饮和娱乐等板块;后者包括高端服饰、首饰、可穿戴设备等行业。香港本地股最为受益。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。