广发证券(香港)发表研报表示,中国光大绿色环保 (01257)背靠光大国际,其生物质设计总装机容量和危废处置总设计处理能力国内领先,且目前我国生物质发电前景广阔,而公司在成本、布局优势显著,预测公司2017年-2019年EPS分别为0.424港元、0.567港元、0.677港元,对应市盈率16.1X、12.0X和10.0X。

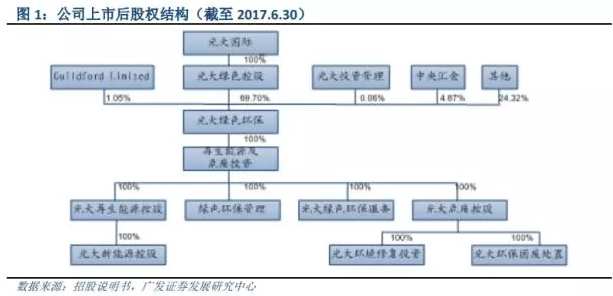

背靠光大国际,处理规模行业领先。5月8日,中国光大绿色环保 (01257)于港交所上市,光大国际持股69.7%。公司的生物质设计总装机容量和危废处置总设计处理能力国内领先。截至2017年上半年,公司在手项目73个,在建和筹建项目投资额总计120.22亿元,是公司未来2-3年持续较快增长的有力保证。

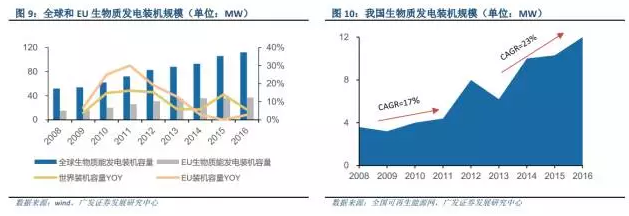

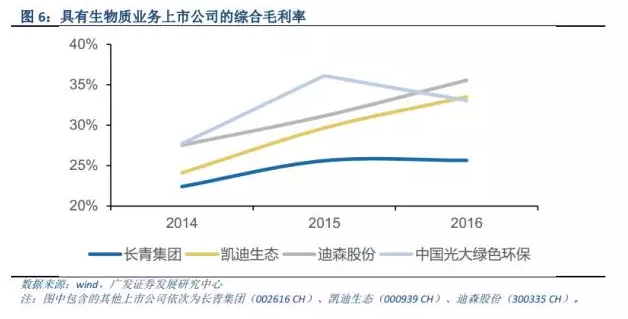

生物质发电前景广阔,公司成本、布局优势显著。目前,我国生物质发电的累计总装机规模仅占不到1%,远低于发达国家成熟水平,众多优惠政策出台支持行业发展。光大绿色环保在成本控制、项目布点、管理经验等方面竞争优势明显,并首创生物质及垃圾发电一体化模式,开拓农村市场。

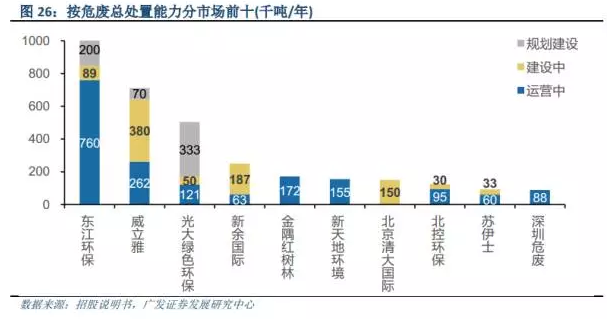

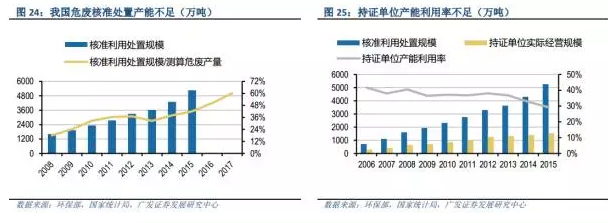

危废处置行业景气度高,项目储备丰富。我国危废产量近9000万吨,全国持证单位危废利用处置率不到20%,短期供需矛盾较为突出。公司的危废项目主要分布在危废资源丰富的华东地区,目前在手项目储备丰富,未来持续高增长可期。

盈利预测。2017年10月11日,中国光大绿色环保收盘价为港币6.80元。受益于公司所处生物质发电及危废处置行业的景气度较高,且项目储备丰富。广发证券(香港)预测公司2017年-2019年EPS分别为0.424港元、0.567港元、0.677港元,对应市盈率16.1X、12.0X和10.0X。

风险提示:项目进度不达预期;上网电价、税收等优惠政策变化。(编辑:姜禹)