维他奶国际(00345),一只长期以来持续走牛,却被内地资金视而不见的消费股。

这家以豆奶为主打产品的公司,股价从2000年开始走出长达17年的慢慢牛股之路,近10年的股价年复合成长率高达33%。可以说只要投资者有足够的耐心,期间任何时候买入最后都会赚钱。

行情来源:富途证券

相比之下,在A股市场上,同样在上市以来任何时候买入都能赚钱的饮料股龙头——贵州茅台(600519),近10年的涨幅为5.82倍,股价年复合成长率为17.46%。

行情来源:富途证券

就股价表现而言,维他奶完全能够媲美茅台。

那么,为什么说维他奶是一只被内地资金视而不见的票呢?原因是,维他奶近年的股价,虽然稳稳的上升通道中运行,但目前内资仅持有其282.8万股,仅占维他奶已发行股份的0.26%,即使是把时间提前到今年5月,内地资金对维他奶的持股比例也仅有0.5%左右。持股量远远不及港资持有茅台的7909.1万股或6.3%。

出现这样的反差,也许是因为两家公司的知名度天差地别,但也有可能是投资者还不了解维他奶这家公司,更确切的说,是还未能弄明白豆奶这个生意到底有没有前途。

豆奶消费量保持高复合增长

要谈消费品的前途,就必须要谈这种消费品能够为消费者解决什么问题,以及成长潜力有多大。

根据智通财经APP的观察,随着人们生活水平提高,对健康饮食越来越注重,在此背景下,植物蛋白迎合了健康消费新趋势,受到国内消费者热捧。

根据市场研究和咨询机构英敏特(Mintel)的报告,2010年以来,中国植物蛋白饮料整体市场的销售额年均复合增长为24.4%。增速全球第一。招商证券的研究成果表明,2016年我国植物蛋白饮料的市场规模达到了1200亿元,预计2019年将达到2000亿元,未来三年行业复合增长率为20%。

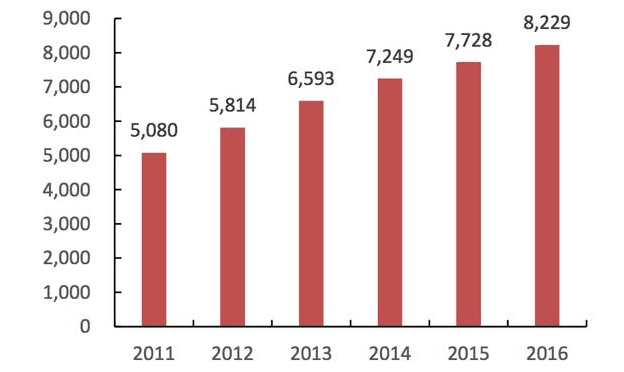

植物蛋白饮料的重要品类之一的豆奶,消费类在近年也维持了较快速的增长,市场规模从2011年的50.8亿元,增长至2016年的82.29亿元,年复合增长率达到10.13%。

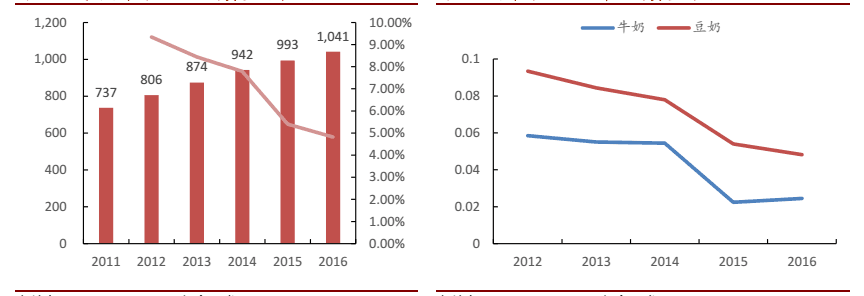

零售渠道的豆奶消费量,由2011年的737吨上升至2016年的1041吨,年复合增长率为7.15%,零售渠道的豆奶消费增速要远高于牛奶,有观点指出,中国人的体质耐乳糖能力比西方人弱,豆奶替代牛奶会在一定程度上成为一种消费趋势。

看到这里,我们或许有一点疑问。从数据上看,豆奶行业的的增速在过去5年的消费增速,远低于整个植物蛋白饮品行业的平均增速,并且其本身的复合增长率也并不十分诱人。因此,投资者不选择投资维他奶的股票似乎并没有太大问题。

先不着急下结论,因为我们要了解豆奶这个行业,还要知道豆奶有哪些品类,以及哪些品类增速最快。

即饮豆奶热销,维他奶业绩持续向好

当前市场上,低温豆奶、常温即饮豆奶、豆奶粉和散装销售(现磨豆浆等)是消费者接触到的四种豆制饮料消费形式。其中,低温豆奶、常温即饮、豆奶粉在商超中较为常见。

随着中国都市人生活节奏的加快,人们花费在早餐上的时间越来越短。常温即饮豆奶消费在节约时间和便捷程度上优于冲调、现磨热饮。常温豆奶与牛奶形成替代,提供给早餐消费者不同来源的蛋白摄入方式。

按照这个逻辑,常温即饮豆奶应当是豆奶中消费增速最快的品类,其增速也很好的反映到了维他奶的财务报表中。

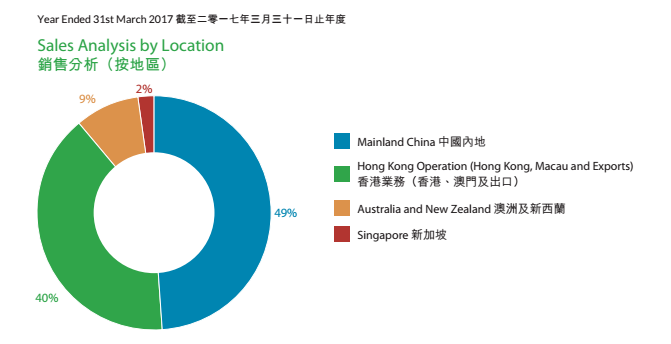

智通财经APP注意到,近年来维他奶的营业收入保持了良好的成长势头,这得益于公司近年在中国内地取得的收益保持了22.75%的年复合增长率,这样的增速已经能够与高速增长的植物蛋白饮料相批媲美。2017财年,维他奶在中国内地取得收入26.66亿港元,占到总收入的49.3%。

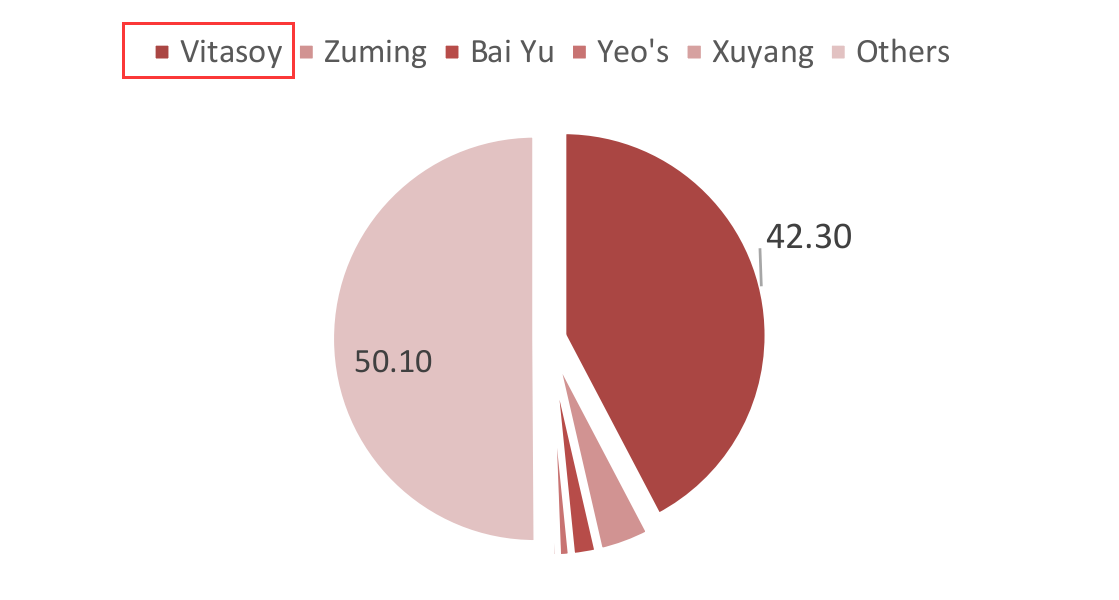

由于维他奶在中国内地市场的不断开拓,公司在中国即饮豆奶行业中的地位也不断上升,目前维他奶占中国内地即饮豆奶市场份额达到42.3%。

这使得中国的即饮豆奶市场的竞争格局,已经形成了维他奶一家独大的局面。在这样的格局之下,一旦市场对即饮豆奶有消费需求继续放量,维他奶只需要提高铺货量便可获得可观的盈利。

不断扩产拥抱行业机遇

那么,我国消费者对豆奶的消费量还有没有进一步上涨的空间呢?

根据招商证券的测算,当前市场,我国豆奶行业规模在80亿左右(不包含豆奶粉)。综合考虑未来我国人均豆奶消费量还有3倍的成长空间,人均消费金额还有5倍空间的上浮,结合未来人均 GDP和消费水平的进一步提高,保守估计豆奶市场潜在规模500亿元,对应当前市场潜力较大。

为了应对潜在的市场需求,维他奶近年来不断加大对产能的投入。

智通财经APP了解到,2016年3月,维他奶(武汉)有限公司在汉投产,汉产玻璃瓶维他奶及利乐包产品正式下线,项目总投资人民币5亿元。今年8月31日,维他奶在内地的第五家工厂在深圳落成投产。据悉,上海地区的工厂也正在扩产之中。此外,维他奶在东莞的生产基地也于今年8月31日在东莞常平完成签约仪式,据悉,该项目投资总额人民币10亿元,预计2021年投产后,每年总产值可达约18亿元。

据此粗略估算,维他奶在未来3-5年内,在中国内地的收入有望实现再翻一倍,在中国内地的收入占比也有望提升至8成以上。

无惧竞争,产品向高端市场渗透

由此,我们已经能够感觉到,豆奶这项生意已经是一个好生意,而且未来也有望成长为一个消费热点。不过,既然是好生意,行业中参与者也会接踵而至,很难长期维持一家独大的局面,何况这些参与者中还不乏达利食品(03799)这样的强者。

智通财经APP了解到,达利在2017年3月推出了豆奶新品,并且在不到3个月的时间内实现了超过2个亿的销售收入,达利有望凭借其5大销售渠道以及在全国拥有12000多名经销商的优势,把豆奶产品打造成一个年销售收入超过10亿的单品。

这无疑会对维他奶在行业中的地位造成冲击。但是,要知道,如果一个生意无法吸引市场上各路资本积极参与,这项生意很难称得上是一个好生意。竞争不可怕,最重要的是企业要具备应对竞争的能力。

从我国豆奶品牌的分布图可以发现,目前我国豆奶的消费群体主要集中在华东、华南以及西南地区。

维他奶以经济发达的珠三角经济圈和香港为根基,生产线已经辐射至长三角经济圈和经济快速发展的华中地区,这样的布局策略是维他奶取得销售收入快速增长的重要“法宝”。

不仅如此,维他奶优先布局经济发达地区,也为公司产品高端化提供便利。

在中国内地,维他奶推出新品维他奶健康+,以年轻时尚的包装,主打高蛋白+钙,低糖低胆固醇的概念,定位高端豆奶消费。

形象方面做出的改变,维他奶健康+以全新样式的包装、定位和价格(5元/盒/250ml)面向市场,高出传统产品一倍(2.5元/盒/250ml),这不仅为维他奶带来产品价格上的优势,也符合消费升级的理念。

维他奶,这家股价表现媲美茅台的饮料企业,真的还要被内地资金忽略下去吗?