智通财经APP获悉,摩根士丹利旅游和休闲行业分析师Ravi Shanker在最近的一份报告中指出:“于持续的疫情流行,过去三年航空业市场出现了相当极端行业状况,当市场条件恰到好处时,2023年可能将成为美国航空业的反弹年”。摩根史丹利近期给出2023年旅游和休闲行业股的两个“首选”,这两家公司在旅游和休闲行业内表现都很突出,来年有着强劲的“买入”评级和良好的潜在上涨空间。以下是来自该公司分析师的评论。

达美航空(DAL.US)

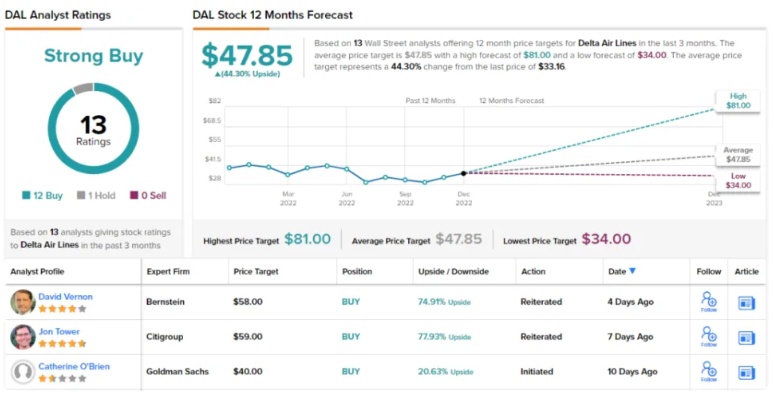

摩根士丹利分析师Ravi Shanker给予达美航空(DAL.US)“买入”评级,目标价65美元。

达美航空是一只长期的蓝筹股,也是该行业主要的传统航空公司之一,市值超过210亿美元,年收入约290亿美元。该公司2022年Q3业绩显示,达美航空已连续第二个季度实现盈利,虽然22年第三季度的利润略低于1.53美元的市场预期,但该公司调整后的每股收益为1.51美元,远高于第二季度的1.44美元和去年同期的0.30美元。

收入方面,达美航空Q3收入达139.7亿美元,公司的运营现金流为8.69亿美元。稳健的业绩主要由于夏季旅行激增和高票价共同所推动。摩根士丹利报告显示,该公司欧洲航线的业务表现特别强劲。

尽管受到今年燃料成本上涨的影响,达美航空未来业绩仍十分乐观。2024年预计将实现7美元调整后每股收益和40亿美元自由现金流的目标。股价表现上,尽管达美航空今年自年初以来的价格下跌了约17%,但自第三季度财报发布以来该股已回涨13%。

该分析师对达美航空的前景也持乐观态度。他表示,“2023年,我们十分看好航空公司股,而达美航空是我们的新“首选”,该公司的2023年和2024年业绩指引将远高于预期,并将为2023年的航空公司股和市场行情提供更多动力。

达美航空于近期获得了13个评级中,12个分析师给予该公司“买入”评级。据悉,该股现价为33.16美元,平均目标价为47.85美元,未来有着潜在44%的涨幅空间。

凯悦酒店(H.US)

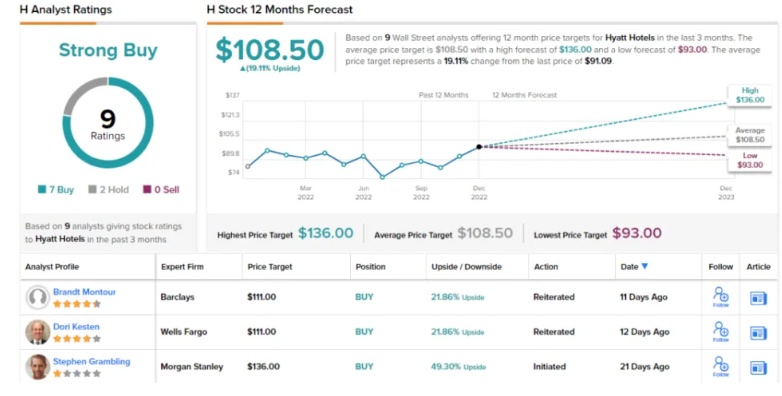

摩根士丹利分析师Stephen Grambling给予凯悦酒店(H.US)“买入”评级,目标价136美元。

总部位于芝加哥的酒店和度假村业巨头凯悦酒店,在其投资组合中拥有1,200多家酒店,其中包括柏悦、君悦和凯悦酒店等知名品牌。据悉,虽然酒店行业在2020年受到疫情流行的重创,但凯悦酒店的季度收入自彼时春季触底以来一直强劲反弹,该公司已连续9个季度实现收入环比增长。今年Q3实现收入达15.4亿美元,同比增长80%,超华尔街预期3%;调整后的摊薄每股收益从2.31美元降至0.64美元。虽然EPS有所下降,但同样超出市场26美分预期的两倍多。

凯悦酒店今年一直通过股票回购计划向投资者返利,在今年前10个月回购了价值合2.9亿美元的普通股。第三季度,公司回购总额为约1.62亿美元,即约187万股。凯悦目前的回购授权中仍有约6.38亿美元的剩余。

该分析师表示,凯悦酒店同样为我们2023年的“首选”,并指出了该公司能够吸引投资者的因素:凯悦酒店持续出售其自有和租赁的物业的运营计划对其未来发展有利,能够减少整体业务周期性并降低了资本密集度。而随着后疫情时代商务旅行的持续复苏,该分析师认为凯悦酒店于未来受益幅度较大。

消息显示,9位覆盖凯瑞酒店的分析师中,7位给予该公司“买入”评级。基于该公司目前91.09美元的现交易价和108.5美元的平均目标价,该公司未来仍有19%的上涨空间。