核心观点

12月20日日本央行超预期上调10年期国债收益率上限至0.50%(此前0.25%)。我们认为理解日本央行本次操作需要回答如下六个问题:

第一问:为何3月日元大幅贬值?俄乌冲突、中国疫情、联储加息。

第二问:为何日本央行一直未加息?经济尚未复原,财政压力较大。

第三问:本次操作是否临时起意?超低利率与YCC令金融体系脆弱,日本央行只是在等待转向时机。

第四问:日本央行为何选择当下上调10Y日债收益率上限?美联储加息与中国防疫双拐点。

第五问:日本央行上调10Y日债收益率上限对全球资本市场有何影响?单一因素影响有限。

第六问:全球资本市场是否已经进入安全区间?仍需警惕全球出现流动性危机

正文

一、为何3月日元大幅贬值?俄乌冲突、中国疫情、联储加息

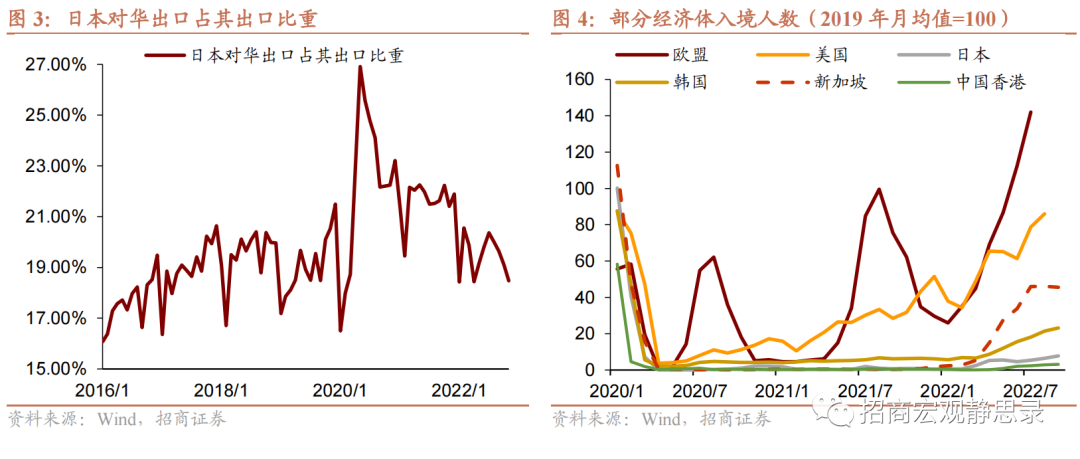

今年3月美元兑日元结束5个月盘整期向上突破,3月、5月、9月、10月相继升破120、130、140及150。我们认为3月日元突然大幅贬值背后有三个原因:俄乌冲突、中国疫情以及美联储加息。

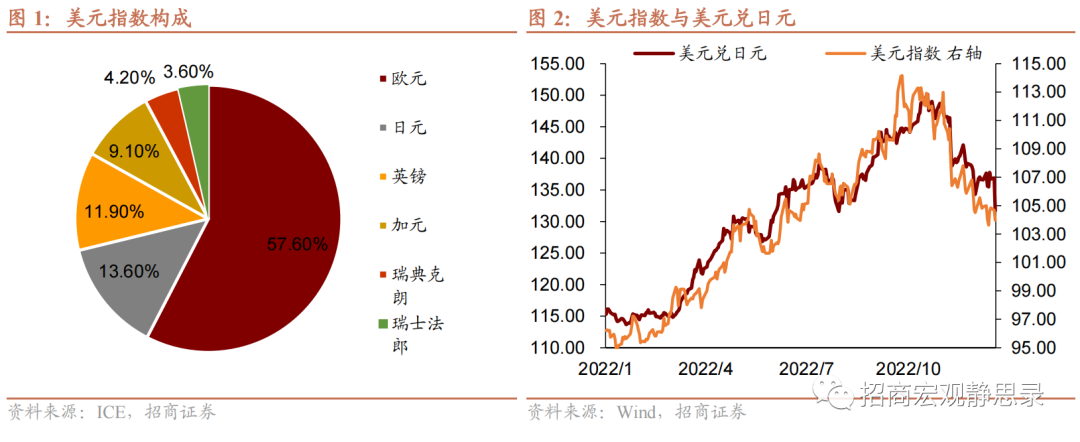

美元指数由欧元、日元等6种货币构成,其中,欧元与日元占比分别为57.6%及13.6%。理论上,日元相对美元贬值可由日元弱势、美元强势或者欧元贬值反向推升美元引发。1)始于2月底的俄乌冲突对欧洲经济产生掣肘,引发欧系货币贬值,助推美元升值。2)3月起的疫情一方面导致中国经济骤降,日本出口增速下滑;另一方面中国防疫收紧阶段约束了日本出入境恢复程度。上述因素共同导致日本贸易逆差形势加剧,令日元趋弱。3)3月起美联储开启提速加息模式,助长美元指数。

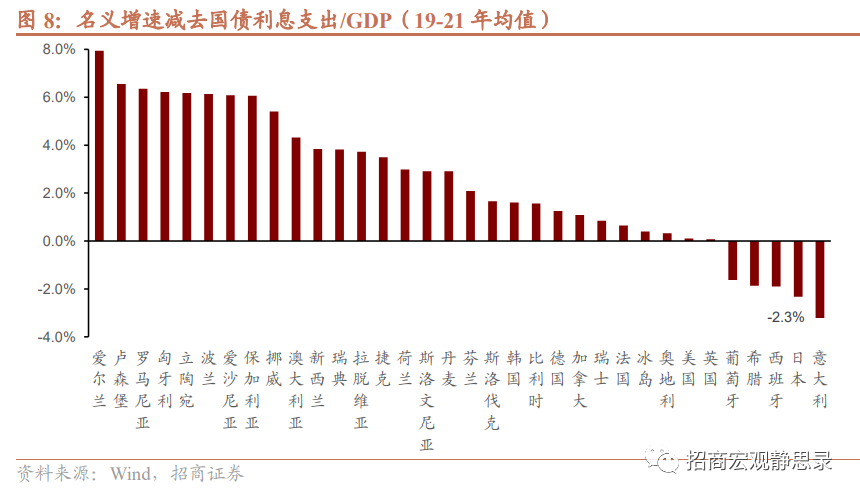

二、为何日本央行一直未加息?经济尚未复原,财政压力较大

三、超低利率与YCC令金融体系脆弱,日本央行只是在等待转向时机

2016年1月日本央行加入欧洲的负利率阵营,亦将基准利率调降至负值水平,随后日本央行实施了收益率曲线管理(YCC)政策并将10年期日债收益率目标定在0%。随后几年全球通胀中枢偏低,美联储加息幅度有限,欧洲也始终跟日本处于同一负利率阵营,全球无风险利率保持低位。但疫情改变了这一切。去年下半年以来全球通胀中枢上移、各经济体纷纷加入加息行列,无风险利率普遍上移过程,令日本的YCC政策显得格格不入。

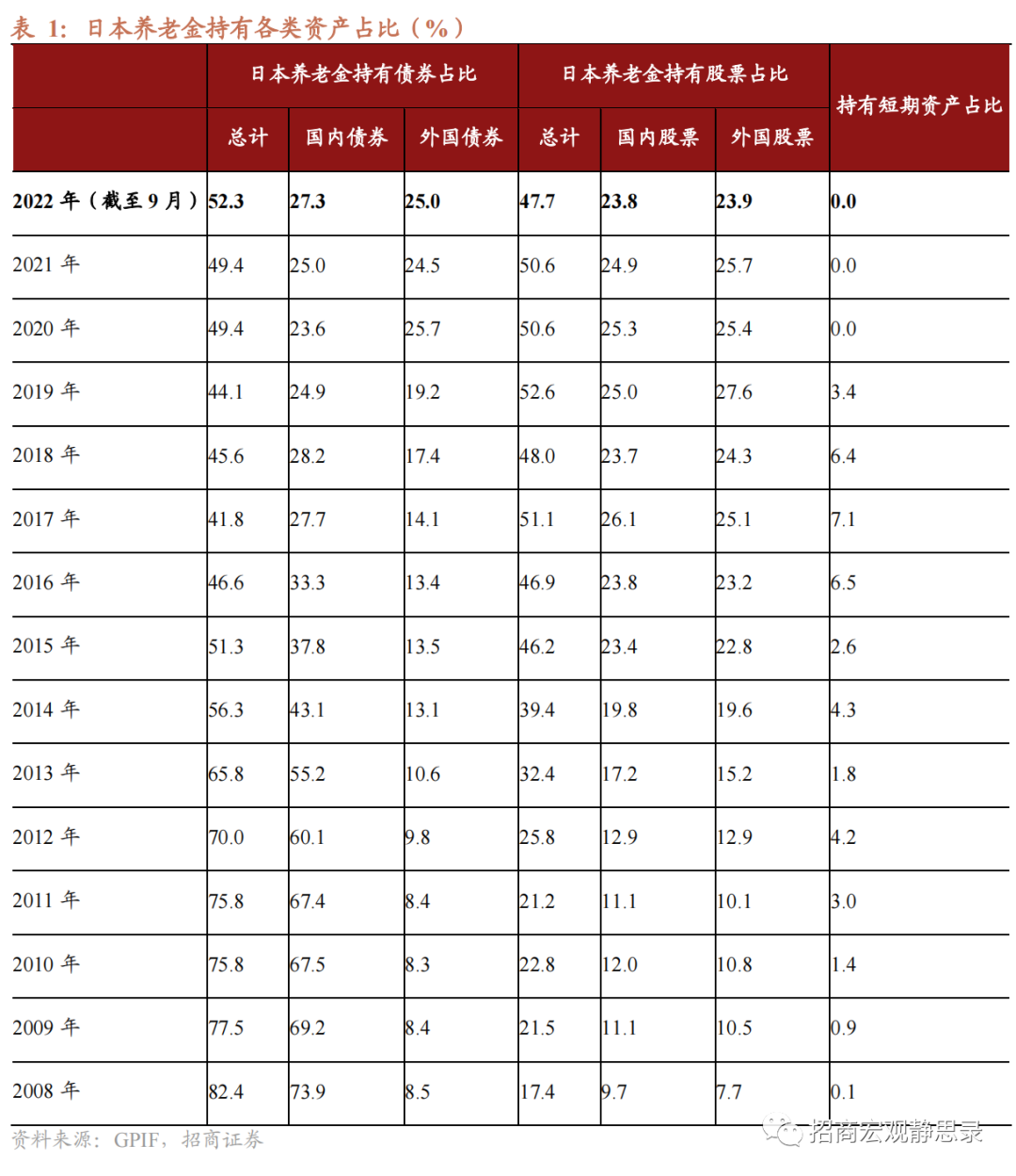

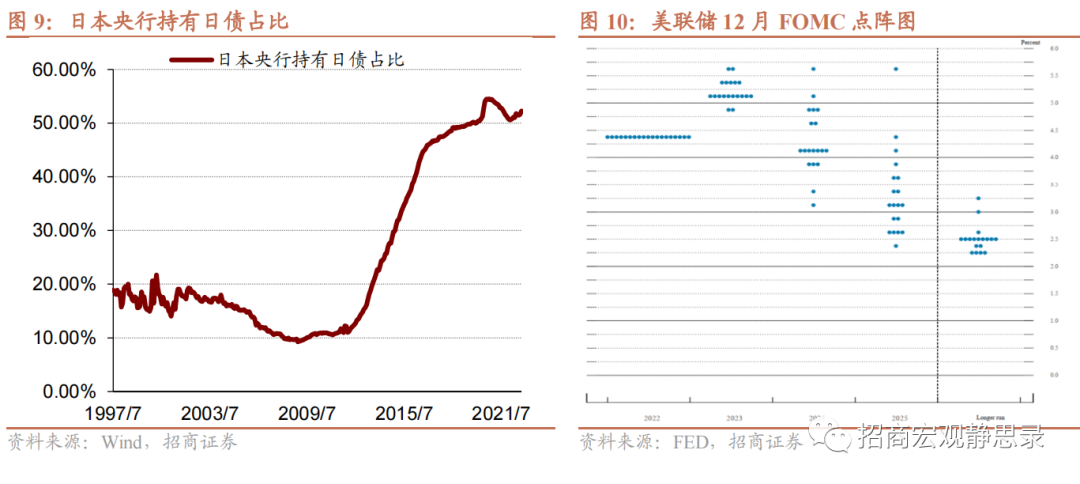

此外,2012年11月安倍上台后BOJ的QQE政策令日本央行不断增持日本国债,直至今年10月日本央行持有日债占比已经高达52.3%。BOJ不断增持日债的结果是日本金融机构“无债可买”、“无利可图”,只能提高风险偏好转向股票市场以及“出海”寻求高收益资产。这又导致日本金融市场更易受到外部影响。今年6月10日,因美国5月通胀数据超预期,市场突然Price-in更多的6月加息预期,导致6月15日日债期货盘中两次熔断就是外部冲击的体现。

总言之,全球通胀与无风险利率中枢整体上移的背景下,超低利率与YCC势必导致日本金融市场脆弱、波动加剧,日本央行必须择机调整解除YCC、结束负利率。

四、BOJ上调10Y日债收益率上限的时机:美联储加息与中国防疫双拐点

换言之,目前看中国经济回暖、日本经济亦将被盘活,日本政府杠杆率有望触顶,明年经济增长亦允许国债利息支出增加,经济形势允许BOJ上调无风险利率。美债收益率与美元指数大概率同步见顶,此时上调无风险利率之于汇率是顺势而为、之于日债亦无收益率大幅走高的风险。我们认为日本央行恰是选择了这样的时机上调10年期日债收益率上限。

而这一举动也为日后结束负利率奠定了基础。

五、BOJ上调10Y日债收益率上限对全球资本市场有何影响?

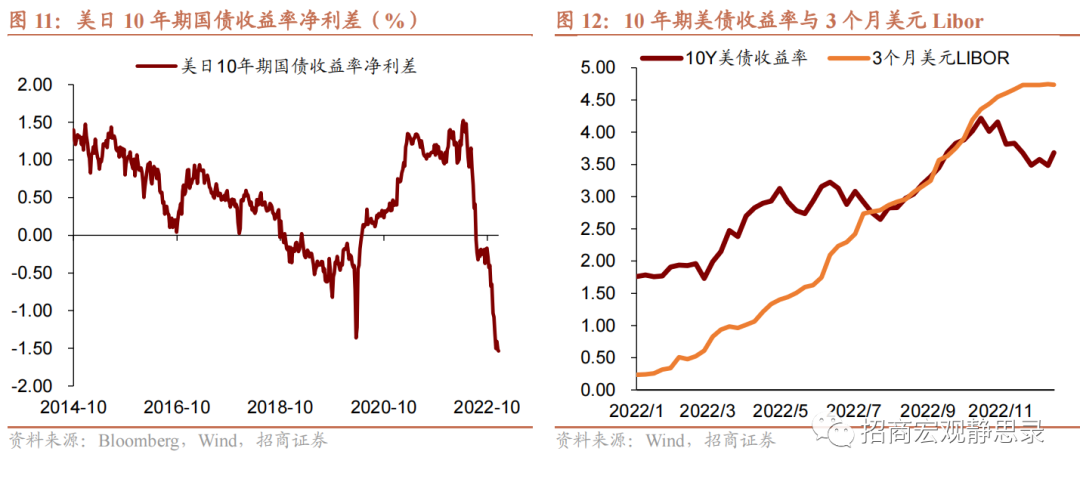

12月20日,日本央行上调10年期日债收益率上限至0.50%(此前为0.25%)实属超出市场预期,当日日本股债重挫、汇率大幅升值,但从美股大涨可以看出海外市场并未将此举解读为重大利空。2014-2016年因欧日央行与美联储反向操作曾导致全球盛行跨境息差交易,疫后这一策略大概率也曾被青睐。但4月以来由于美元拆借利率飙升导致美日10年期国债收益率的净利差快速收敛,目前已经深度转负,因此过去三个季度该交易规模大概率显著收敛。结合图12来看,与10年期美债相比,持有离岸美元更有吸引力。

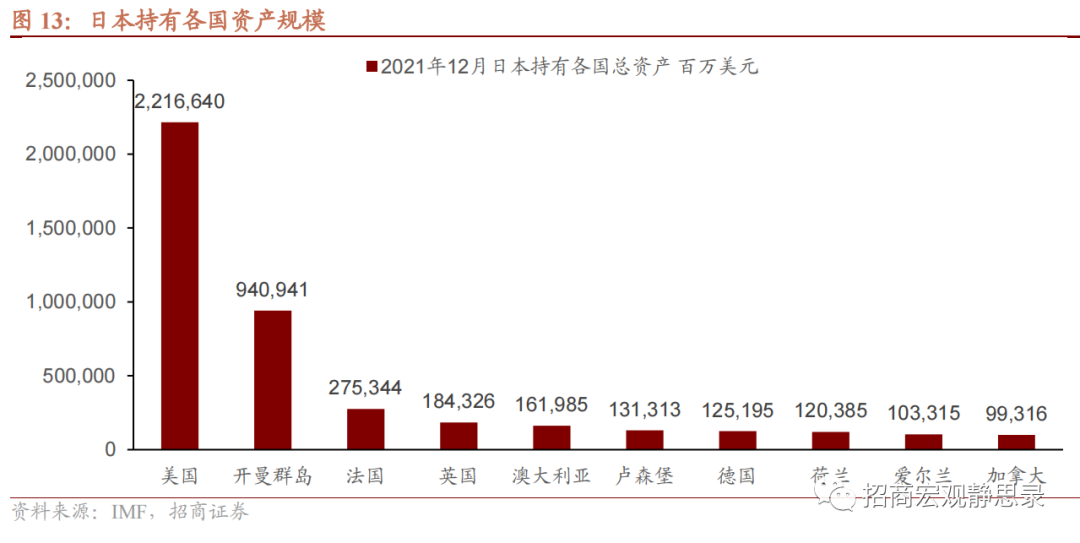

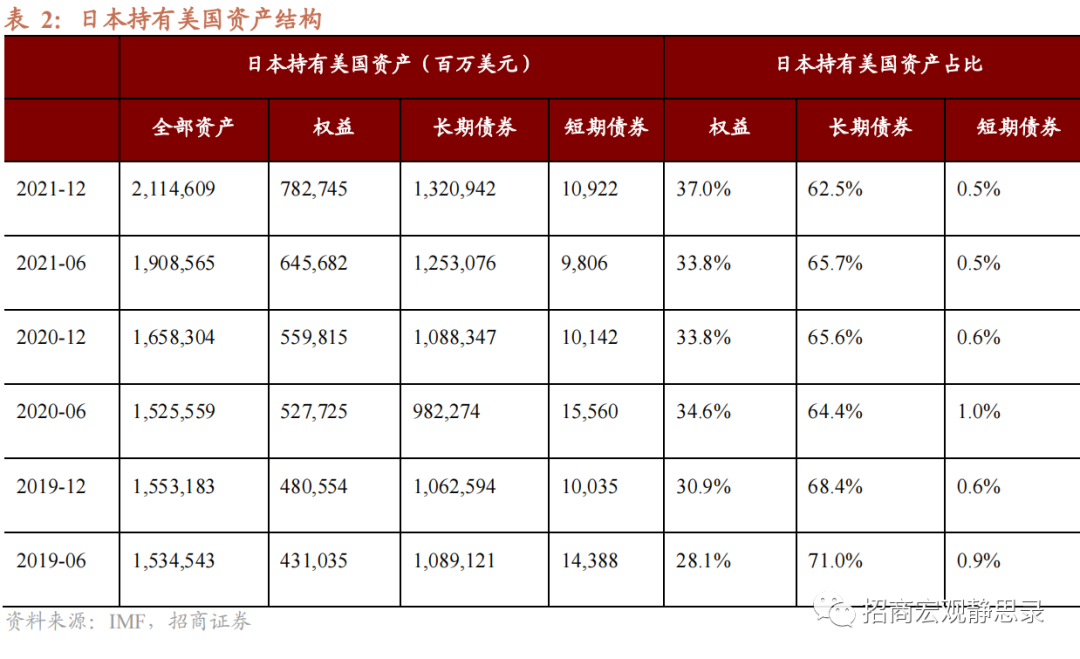

如图13所示,日本持有美国资产约为2.2万亿美元,结合表2可知其中62.5%为美国长债,且若跨境套息交易规模有限,那么日本持有的美债或以配置盘为主。日本持有美国以外的资产规模不大。此外,由于日本政府杠杆率仍高,因此我们有理由相信日本日后的加息操作也应是小步慢走。整体来看,无论是日本央行本次上调10年期日债收益率上限亦或是将来真正的加息操作对全球资本市场影响或有限。

六、全球已从“变局”转向“破局”;但短期扰动不应小觑

我们在10月12日报告《海外距离流动性危机有多远?》中指出历次美债曲线倒挂后的4-20个月内均发生了流动性危机。之所以美债曲线倒挂后容易发生流动性危机,是因为美债曲线倒挂往往对应着美国乃至全球经济的晚周期,“三高”特征显现:高杠杆率、高资产价格以及高资金成本。一旦出现黑天鹅事件或者经济数据骤降,资产价格下挫并引发去杠杆就将发生流动性危机。

今年4月初美债曲线首度倒挂,至今已有8个多月。尽管6月中旬与9月下旬出现过流动性风险,但均达不到流动性危机的程度。只要美联储尚未结束加息并仍在缩表,全球流动性就面临收缩压力,此时全球资本市场仍然脆弱。日本央行的意外之举虽无杀伤力,但若类似的突发事件接二连三,也不排除成为流动性危机的导火索。

风险提示: