智通财经APP获悉,美联储缩减资产负债表的持续努力可能比此前预期的更早结束,尽管美联储计划采取更为激进的加息路径。

美联储观察人士估计,美联储明年极有可能不得不以某种形式停止目前的国债和抵押贷款支持证券(MBS)减持,因为金融业流动性不足可能已经在加剧,这种缺口可能会威胁到欧洲央行对其隔夜利率目标的控制,这就是它可能不得不做出反应的原因。

当谈到官员们对资产负债表前景的评论时,LH Meyer经济学家Derek Tang表示,“他们目前似乎奇怪地对整个事情保持沉默。美联储将在2023年春季开始看到流动性问题的迹象,并在明年6月前采取行动缩减其持有的资产”。

Monetary Macro首席投资官Joseph Wang认为,最常被称为量化紧缩(QT)的进程将在2023年第三季度改变。当这种转变到来时,“可能是由于国债市场流动性恶化或银行准备金持续下降”。

野村证券分析师预计,美联储将在明年9月结束资产负债表缩减。在11月的政策会议之前,纽约进行的一项调查发现,主要银行预计第二轮选举将在明年最后一个季度结束。

然而,高盛预测,第二轮选举可能会持续到2024年底甚至2025年,然后美联储才会调整政策,这突显出这部分前景仍存在不确定性。

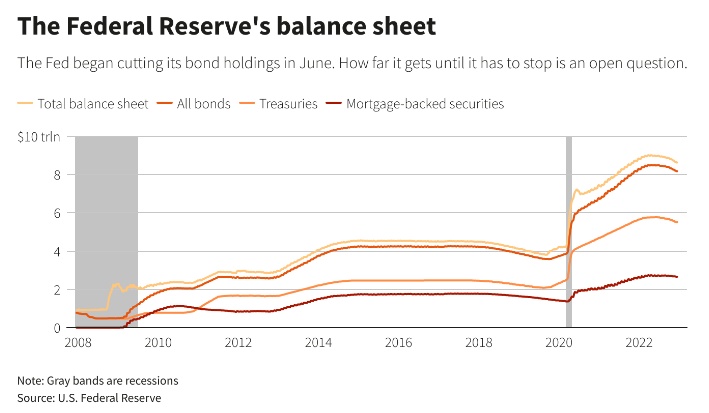

自今年夏天以来,美联储一直在缩减债券持有量,这是其提高借贷成本的更广泛努力的一部分,以帮助减缓经济增长,并将通胀从上世纪80年代以来的最高水平降下来。虽然官员们没有给出这一过程的结束日期,但经济学家们猜测,官员们预计这一过程将持续两年左右。

这一举措的主要推动力在于提高短期利率,美联储上周再次加息,将隔夜目标利率区间上调0.5个百分点,至4.25%至4.50%。美联储还设定了高于9月份政策会议上设定的5.1%的基准利率。

与此同时,资产负债表的收缩被设计成或多或少在后台自动运行。在过去15年里,美联储曾两次将其资产负债表作为货币政策工具,对经济增加或减少刺激。上一轮大规模扩张始于2020年3月,当时疫情刚刚爆发。从当年春季开始,美联储将其持有的美国国债从4.2万亿美元增加到今年4月接近9万亿美元的峰值,这主要得益于大举购买美国国债和抵押贷款债券。美联储在今年3月份开始加息,并在6月份开始允许其持有的一定数量的债券到期而不被替换。

这一过程在9月份全面启动,当时美联储表示,将允许每月最多600亿美元的国债和350亿美元的MBS从其资产负债表中剥离。截至12月14日,美联储持有的美国国债约为8.6万亿美元。

野村证券表示,美联储可能会将其资产负债表降至约7万亿美元,远高于疫情前的水平。分析人士对如何结束缩表存在相当大的争议。

美联储资产负债表的缩减将银行准备金从金融体系中抽走,而金融体系是由许多活动部分主导的,它们不可预测地相互影响。但即便如此,储备不足也会导致短期利率不稳定,这意味着美联储无法可靠地设定其政策利率目标。

这是美联储在2019年9月面临的问题,当时它正处于资产负债表收缩的最新阶段。当时,美联储出人意料地遭遇了准备金短缺,导致联邦基金利率失衡,迫使美联储开始向金融体系中重新注入流动性。

美联储不希望重蹈覆辙,因此,它不太可能测试自己能在多大程度上消耗储备。

11月30日,美联储主席鲍威尔表示,他不认为银行系统的准备金不足,但他也暗示,美联储将以一种可能导致缩表提前结束的方式管理其储备。“对外汇储备的需求并不稳定,它可以大幅上下波动,所以我们想在一个安全的地方停下来。在市场、银行体系和整个金融体系中拥有充足的储备、充足的流动性,确实对公众有利。”