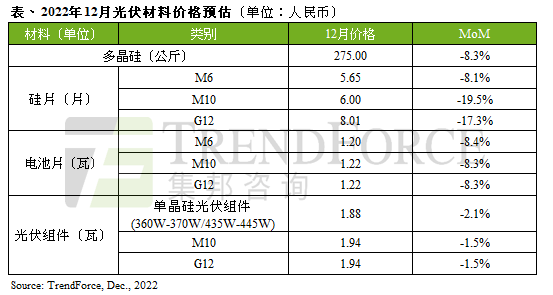

智通财经APP获悉,12月22日,据TrendForce集邦咨询研究显示,由于硅片采购意愿低迷,且终端需求亦随着海外年底假期及春节即将来临,开始进入行业传统淡季,一线硅片供应大厂开始大幅下调硅片售价,降价潮也由硅片蔓延至硅料及电池片等材料,在硅料价格开始下跌的同时硅片供应业者也加快出清库存,以避免硅片后续跌价更剧烈。考虑即将而来的需求淡季,硅片业者欲降低开工率,但同时却持续有新进业者加入,加速建设新产能。受库存压力和行业竞争夹击,导致硅片价格自12月起已有明显下跌迹象,月跌幅最高如M10硅片达19.5%。

TrendForce集邦咨询进一步表示,硅料及电池片至光伏组件价格都难逃续跌至明年第一季的命运。硅料自今年以来价格持续走高,至11月一线硅料大厂订单仍满载,然二线硅料厂商实际从11月中下旬的报价就开始明显走低。12月起新增订单成长速度开始放缓,一线硅料厂商陆续执行完前期订单后,库存堆积情形浮现,但硅料新增产能仍在逐月加快释放,供应紧缺态势已不再,预估12月硅料价格每公斤约275人民币,月跌8.3%。

面对上游原物料价格回落、终端需求降温,致使光伏组件业者对电池采购意愿低迷,但电池片由于开工率较高而供应不减,电池片供需紧俏近一年的态势得以因此缓解,也进一步使12月电池片价格出现松动。以大尺寸电池片来看,12月每瓦月跌约逾8%。不过,由于电池生产有技术差异的特性,预期2023年电池片仍会是光伏产业链中利润较高的材料。

光伏组件自12月中旬起于中国抢装渐入尾声,海外需求因节庆假期而走低,由硅片引发的降价潮已使硅料和电池片接连下跌,光伏组件业者也因此调降稼动率。从价格来看,由于对于上游价格回落已在光伏组件业者预期之内,故部分明年将交付的项目已开始出现每瓦1.9元人民币以下的中标价格。

展望2023年光伏产业,除中国持续推动大型项目刺激光伏需求以外,还包含欧洲能源转型,以及美国商务部初裁中国四家光伏业者涉避税,反会加速需求端迫切利用两年免税过渡期去安装光伏组件,都将推升2023年光伏市场规模增长。值得注意的是,由于产业链自硅料、硅片、电池片等各环节已有产能过剩情形,故各材料价格大幅降低必会触发在2022年被抑制的光伏需求,特别是对价格更为敏感的大型地面项目,这部分的需求量会成为较难预估2023年光伏市场规模的最大变量。