智通财经APP获悉,西南证券发布研报称,新高教集团(02001)作为领先的民办高等教育集团,拥有强劲的内生增长动力及并购预期,给予公司2018年21倍市盈率,目标价6.47元港币,首次覆盖,给予“买入”评级。

学校竞争力强

新高教集团提供各个领域的高质量应用型高等教育。目前,集团有云南、贵州、湖北及哈尔滨四所大学,在校生总人数为54290人。2014-2016年集团下属学校毕业生就业率超过97%,专业对口率超过70%。

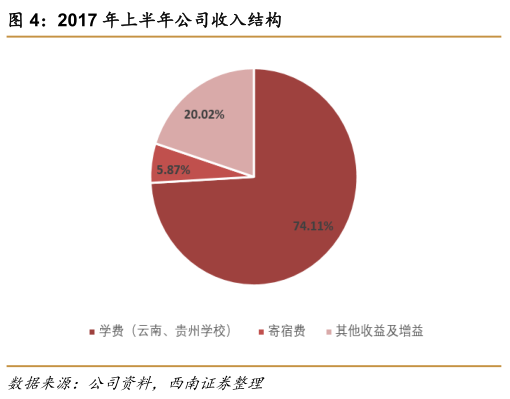

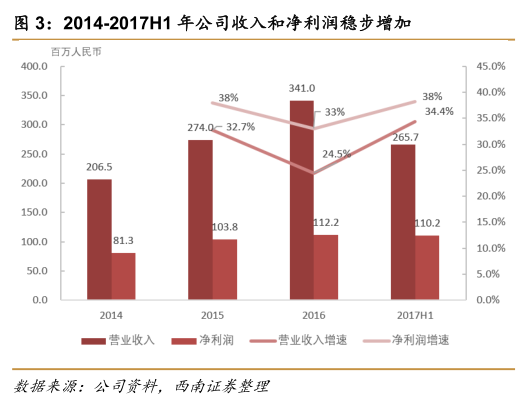

在校学生规模稳步提升,促进了集团收入、利润高速增长,2014-2016年收入年复合增速为28%。2017年上半年,集团取得收入2.66亿元,同比增长34%,扣除上市费用的核心净利润为1.28亿元,同比增长52.3%。

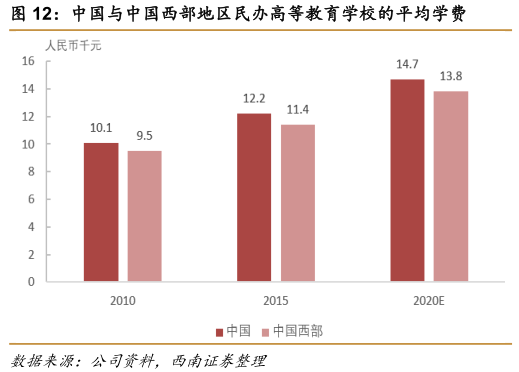

我国高等教育的毛入学率仅为37%,远低于欧美国家(英国56%、法国65%、美国86%),我国高等教育行业依旧有较大发展空间。

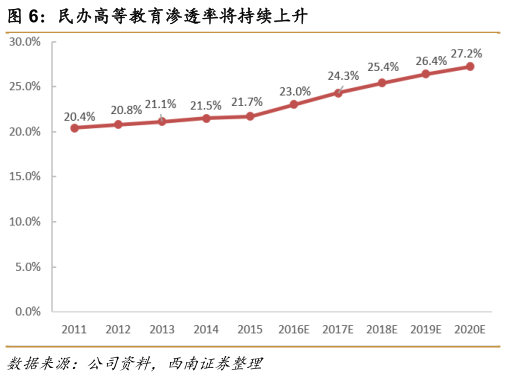

根据Frost&Sullivan的预计,2015年到2020年,民办高等教育行业复合年增长率为11%,民办高等教育的渗透率将提升到27.2%。新高教集团作为领先的高等教育集团,管理层经验丰富,学校竞争力强,将充分受益。

学生人数和学费双增长可期

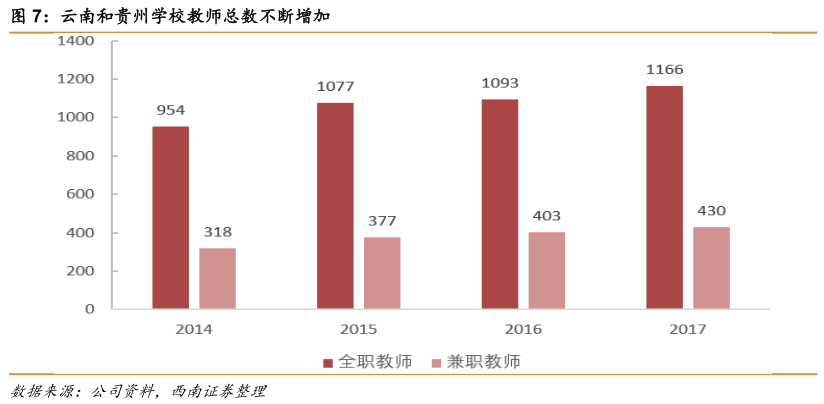

集团总部设在北京,辐射全国办学,集团凭借较高的行业声誉、较好的长期激励计划,不断完善队伍建设体制,吸引、激励和留任了大批优质教师,打造了一流的师资队伍。而且学校的管理层具有丰富的教育行业经验,能为学校在未来并购中提供更强的竞争力。

总体来看,集团拥有经验丰富的管理团队,相对一流的师资力量,促进学校竞争力不断提高。

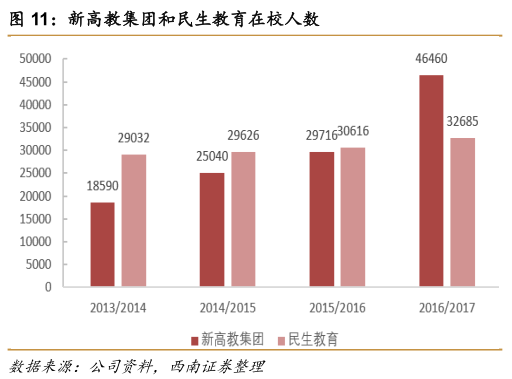

就在校生人数来看,新高教集团是目前上市的高等教育企业中规模最大的一家(2016/2017学年在校生总人数达46460人,民生教育为32685人),我们预计未来在校生总人数还将持续增长。

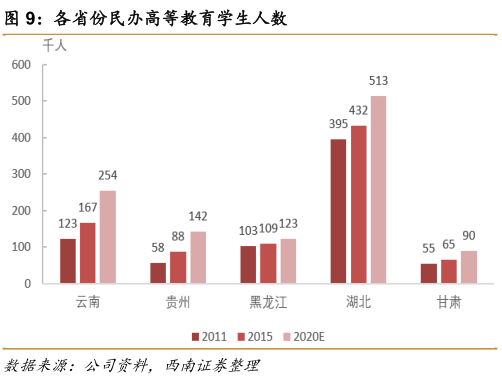

就新高教学校所在的区域来看,2015年这些地区高等教育的毛入学率在21%-30%左右,而全国高等教育的毛入学率为37%,还存在较大差距。

这些地区的省教育厅会提供更多学额指标去改善毛入学率,由于公司有非常好的声誉和口碑,当地政府会为公司提供更多学额指标。

另一方面,学生人数和学费的增加,又为公司提供更多资金以提升办学质量和口碑声誉,从而增强学校的竞争力。

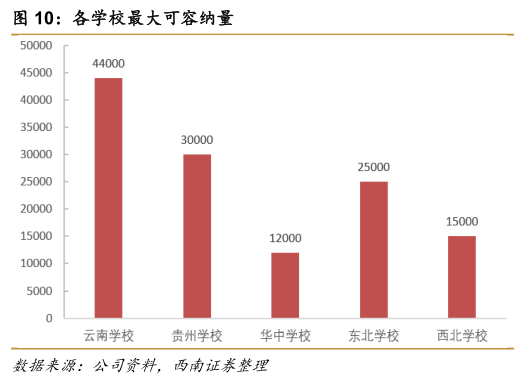

目前,云南学校有接近2.2万人,随着匹配资源的建设,预计未来每年学生人数增长将在15%以上,预计“十三五”期间在校生规模最多可以扩展到4.4万人;华中学校在校生人数接近6000人,未来每年还能增加3000人左右,最后总规模可能达到1万多人;今年已动工的西北学校预计将于2019年9月开始招生,计划容纳15000名学生。

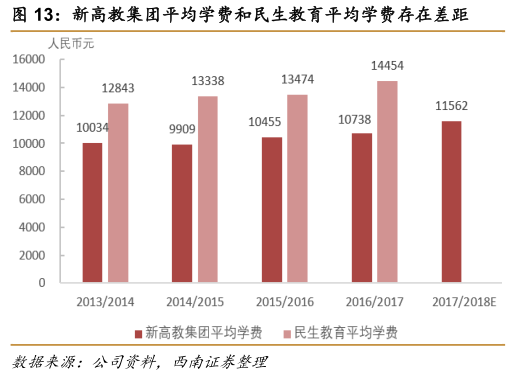

2017/2018学年,集团平均学费预期为人民币11562元,同比增加约7.7%。与公立高等教育机构相比,民办高等教育机构可更为灵活地决定其专业设置及课程制定,于收取学费方面享有更大灵活性。

伴随着学费自主定价放开,集团目前的平均学费和全国民办高等教育的平均学费12153元相比,还存在一定的增长空间。我们相信在校生规模继续保持上涨,学费稳步提升将会成为集团未来发展的关键引擎。

学校网络将持续扩张

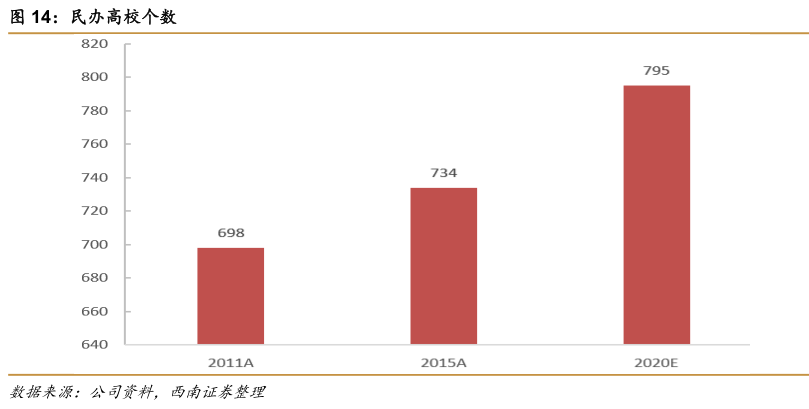

根据弗若斯特沙利文的预测,到2020年,中国民办高等教育学校数量将增加至795家,但是行业格局仍高度碎片化,预计行业领先者将发挥跨区域扩张能力与丰富的运营经验,不断整合市场份额,获得超额增长。

目前,高等教育集团在全国不超过10家,每家的特点具有差异性。与民生教育集团“聚焦一个省份”相比,新高教集团成功地实施跨地区办学。

学校网络将通过自建和并购持续扩大,为后续发展奠定基础。2017年7月集团拟投资约人民币6亿元兴建西北学校,预计19年9月开始招生,最多可容纳学生数为1.5万人。

目前公司账上有6亿现金,公司也在积极地考察多个潜在并购标的,预计最快今年底能完成并购。未来公司的并购会以中西部和东北部为重点展开,原因是这些地区的高等教育入学率较全国平均入学率相比偏低,具有更大的增长潜力。

通过并购及学校规模的扩大,新高教集团的教育连锁集团的办学优势明显,能实现集中采购和师资的共享(利用远程在线课程方式),从而降低成本。此外,由于集团的教育行业经验丰富,也容易获得更多优质标的及更合理的价格。

盈利预测及评级

关键假设:

假设1:云南学校在校生人数会以每年10%-15%增加。贵州学校在校生人数会以每年5%-10%增加。华中学校在校生人数每年增加3000人。东北学校在校生人数基本持平。

假设2:平均学费每年按7%增长。

假设3:如果今年底完成并购和学校建设会带来短期债务水平的上升,预计今年底将达到5-7亿元。

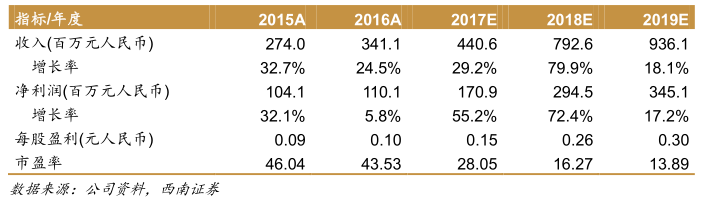

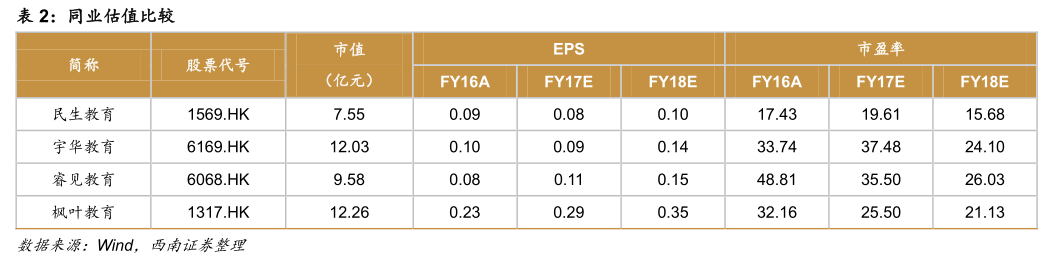

根据以上假设,我们预计公司2017-2019年EPS分别为0.15/0.26/0.30元人民币,对应动态市盈率分别为28/16/14倍。考虑到公司强劲的内生增长动力及并购预期,我们给予公司2018年21倍市盈率,目标价6.47元港币,首次覆盖,给予“买入”评级。

(编辑:王梦艳)