今年疫情对大部分行业影响都比较大,该亏损的亏损,裁员的裁员,不过仍有部分行业表现抢眼,比如体育鞋服类,在网红直播健身以及特定节日促销(如双十一等)的带动下,如今临近元旦,体育用品一直都有较高的消费热度。

主营体育鞋服产品的安踏、特步及李宁(02331)在今年上半年都表现了出色的业绩,其中李宁收入同比增长21.7%,已连续九年增长,保持双位数的复合增长率,净利润同比增长11.6%,去年则翻倍增长。不过今年大市不好,体育鞋服板块也跟着下挫,个股都有不同程度的下跌,李宁市值今年跌了26.7%。

值得庆幸的是,港股在近两个月几乎所有板块都打了鸡血,全面上涨,其中具有强复苏预期的旅游板块及政策支持的职业教育板块涨幅较为明显,体育鞋服板块沾光,涨幅超过30%,其中李宁涨幅为53.1%。其实按周线看,板块走出了多头趋势,李宁领涨同行,高管们也纷纷行使购股权(折让80-90%)。

防疫放开对消费具有较大的提振,因此短线及长线资金都逐步布局大消费板块,体育鞋服抗周期性强,属于业绩长期驱动型选手,对事件敏感性或偏弱。过去三年,在业绩驱动下,李宁市值翻了十几倍,不过今年估值回撤,股价还能回到原高点吗?

业绩穿越周期,直营店逆势扩张

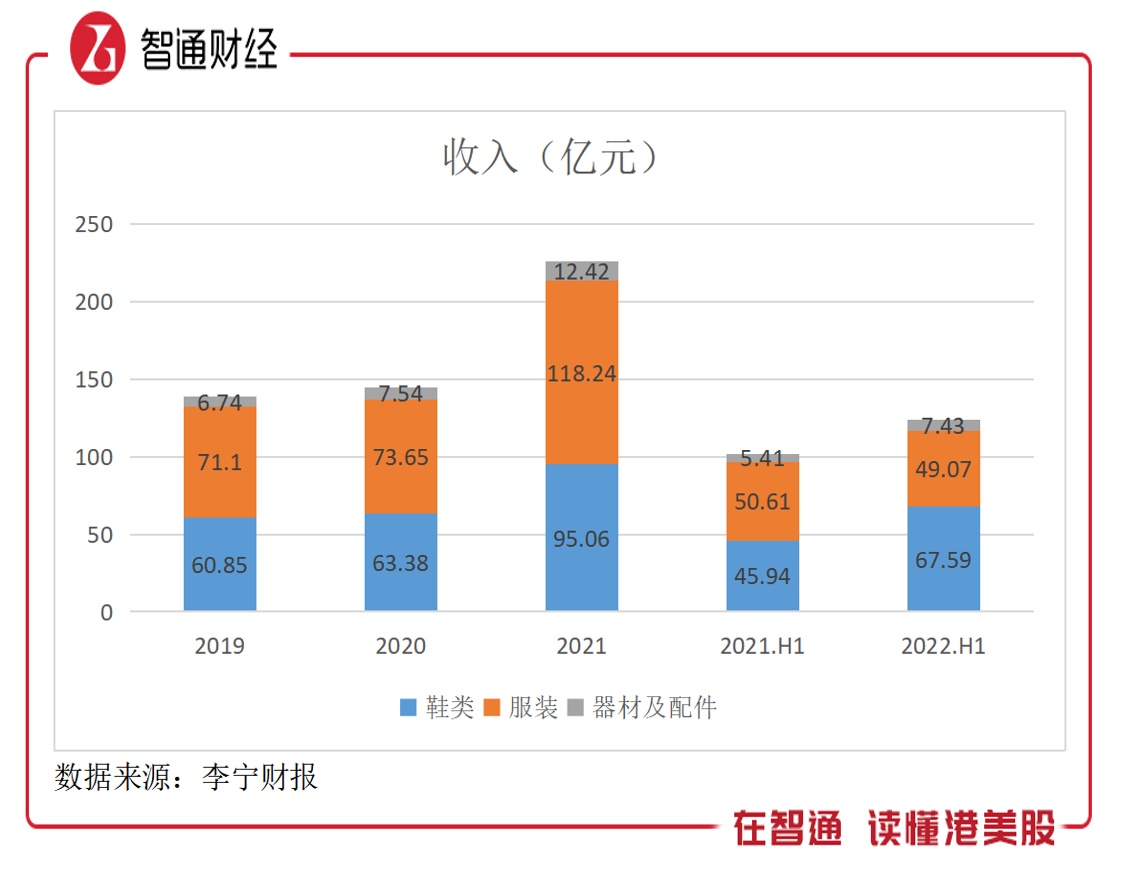

智通财经APP了解到,李宁是国内知名的体育运动鞋服品牌之一,主要业务包括鞋类、服装和器件及配件。旗下品牌有自有品牌,主要为李宁牌(中国李宁及李宁Young等)以及合作和收购的其他品牌,包括红双喜(乒乓球)集DANSKIN(舞蹈瑜伽健身)等,不过其他品牌未并入收入。

该公司于2004年登录港交所至今,业绩穿越经济周期,期间也仅有2011-2013年三年的调整,其他基本保持双位数的增速。2004-2021年,收入从当时的18.78亿元增至225.72亿元,而净利润也从1.22亿元增至40.11亿元,复合增长率分别为15.75%及22.8%。2022年上半年,该公司收入及净利润分别增长21.7%及11.6%。

业务上看,该公司鞋类和服装业务比重均比较靠近,这两个业务本身有较大的互补性,常年增长也较为同步,不过今年鞋类业务卖的比服装好,成为了收入大头。上半年鞋类大卖主要受大环境影响,该公司增长虽然不是行业最好的,但也处于中等偏上水平,不过下半年Q3及Q4服装需求旺季或将占上风。

鞋服都是运动品牌都有的,但不同的成长水平取决于自身的经营战略,打造出了特有的商业模式。李宁单品牌、多品类、多渠道策略在行业中比较盛名,主打李宁品牌,深耕篮球、跑步、健身、羽毛球以及运动生活五大核心品类,并搭建特许经营及直营零售模式多种销售渠道,目前该公司打造李宁电商,已形成新的增长曲线。

截止2022年6月,该公司李宁牌店有7112家,较2021年末削减了25家,主要是特许店削减了98家及儿童品牌李宁YOUNG削减了27家,不过却增加了100家直营店铺。在南北战略上,从削减及新增店面分布看,儿童品牌比较倾向于南方,而李宁牌则倾向于北方。此外,该公司电商平台打造以文化为主旨的独立产品线,推进会员与全渠道体系的建设与重构优化。

值得注意的是,李宁今年业绩增长并非直营店铺带动,特许经营店店铺削减,但收入却增长了28.5%,电商业务收入则增长了19.2%,合计增长贡献达84.9%,而直营销售收入仅增长10.8%,增长贡献15.1%。实际上,该公司为提升大店运营效率,推动旗舰店和标杆店落地,并加速处理低效和小型面积店,而新增直营店运营时间短,加上多地封控影响业绩,预计下半年及明年会有比较理想的释放。

盈利水平领先,但股息率缺乏吸引力

好产品是业绩的最核心的要素,李宁在鞋类及服装上多元化产品输出,以跑鞋类产品矩阵为例,按照场景分化为专业跑、休闲健步和野外跑三个大类,同时将入门级产品打造成大单品,广泛覆盖大众消费人群。大单品策略在渠道端可以提升门店运营效率,在供应端也可以提高供应链集中度,降低成本。

“大单品”策略可以在产品组合上获得经营最优,却不能做到客户消费最优。做好产品首先就体现在研发投入上,不过该公司研发投入较低,研发费用率常年保持在2%左右的水平,远低于其他费用水平,同时也低于同行水平。当然产品不单看研发,还得看价格,李宁产品价格适中,比如跑鞋类在300-1000元区间,高性价比也使得销量一直都稳步增长,规模成长下其广告及推广费用率每年都在下降。

多元产品丰富产品矩阵、大单品带动单店利润率提升,而高性价比产品带动单店销量及营业额提升,这其实是兼顾了成长和盈利的目标。因此,可以看到该公司成长时,毛利率和净利率均保持稳定上升趋势,2022年上半年,毛利率和净利率分别为50%及18%,较2017年度分别提升3个百分点和12个百分点。相比于同行而言,毛利率处于行业区间,但净利率水平算行业领先的。

此外,该公司ROE年达到20%,比较稳定,和同行差距不大,赚到钱也不吝啬,每年都有分红,股利支付率在20-40%区间。其实,体育鞋服行业都是现金牛,都有稳定派息,这也是投资者比较喜欢的投资方式之一,不过目前李宁估值较高,股息率非常低,不到1%,而同行在2-4%左右。

高股息率有较大的诱惑力,但相比于此,高资本溢价更吸引人,而市场能否给出高溢价水平取决于:一是短期的驱动因子,包括存在事件、政策等诱因,驱动炒作资金跟上;二是长期业绩预期,这需要有硬实力,在经营上寻找突破口,改变成长速度及盈利能力。李宁在市值及业务经营在港股同行中属于中间水平,短期驱动要素缺乏,长期还得看业绩预期。

渠道建设压力大,未来估值或承压

李宁近几年在业绩增速上的调整比较明显,总结起来主要从渠道及品牌两个方面改变收入结构及增长预期。

从渠道上,特许经销商模式仍是收入核心,但部分货量小,经营较差的店铺仍会持续收缩,主要发展头部大型渠道商,未来将以大货门店为,大货门店拥有更高的增长潜力。而自营门店今年逆势扩张,或可能为后发重点,西部证券预计2024 年李宁大货的经销批发及直营零售门店数量将分别达到4750家及1435家左右。此外电商渠道已形成独立的品牌运作系统,收入已具有一定的规模,并形成了新的增长曲线,但电商模式革新快,新直播电商已成为行业主流,靠原来的平台电商可能会将下坡路。

从品牌上看,该公司将目标群体锁定在儿童上而单独成立李宁YOUNG,因此该品牌和李宁牌门店数量是单独统计。其实儿童市场很大,同行基本都单独分出事业部发展儿童业务,竞争较激烈,而李宁做得并不好,2018-2021年收入波动巨大,门店于2019年后有所停滞,今年预计削减几十家。过去三年,李宁一直试图打造儿童业务为新增长曲线,但事与愿违,该业务收入复合增长率为26.08%,收入贡献不到5%,以至于其至今都未将此业务纳入分录中,不过该业务仍有多数券商看好。

如果从行业角度而言,李宁的贯穿经济周期的业绩主要还是靠行业支撑,其实包括安踏及特步,长期业绩都是非常棒的,均呈双位数的复合增长水平,均受益于高景气的行业消费需求及集中度提升。李宁采取的单品牌、多品类、多渠道策略,从历史战绩而言,最成功的还是多渠道,品牌战略切入不太理想,研发投入不够,但价格上的优势可以弥补这些不足,未来主要精力仍主攻渠道建设,尤其是大货店的渠道。不过就行业而言,渠道建设竞争压力无疑是最大的,或可能牺牲盈利而获取市场。

在资本市场,以安踏及李宁为代表的港股体育鞋服板块走出了历史长牛,今年估值都有所回撤,但近期持续反弹让市场认为“牛回头”。然而李宁并不是最很好的介入标的,估值上较同行高,产品研发投入少,靠价格获取市场变数大,儿童品牌战略发展不及预期,渠道建设竞争压力大。如果“牛回头”,市场长短期资金大概率持续流入龙头,李宁也会受益。