带着一种商业化产品,绿叶制药(02186)旗下博安生物-B(06955)终于踢出了赴港上市的临门一脚。

智通财经APP获悉,博安生物近期发布公告,公司拟于2022年12月19日上午九时正-22日中午招股,拟发行1069.48万股H股,其中香港发售106.96万股,国际发售962.52万股(包括优先发售项下的53.48万股预留股份,可予重新分配且视乎超额配股权行使与否而定),另附有15%超额配股权,发售价每股H股19.80港元,每手200股,预期H股将于2022年12月30日上午九时正开始在联交所主板买卖。

商业化一款产品,三年半累亏7.5亿

据智通财经APP了解,博安生物为绿叶制药的控股子公司,成立于2013年,是一家综合性生物制药公司。博安生物致力于在中国及海外开发、制造及商业化不同治疗领域的优质生物制品。公司的平台、员工及合作伙伴关系专注于提供价格实惠的生物类似药及创新生物制品,迄今为止,公司已成功商业化博优诺®(BA1101)。

招股书显示,博优诺®(BA1101)作为安维汀®(贝伐珠单抗)的生物类似药,为博安生物首款商业化的抗体药物产品。贝伐珠单抗为国家药监局批准的单克隆抗体药物,主要用于治疗转移性结直肠癌、晚期转移性或复发性非小细胞肺癌、复发性胶质母细胞瘤、上皮性卵巢癌、输卵管癌或原发性腹膜癌及子宫颈癌。

2021年4月,博安生物自国家药监局取得博优诺®(BA1101)针对转移性结直肠癌及晚期转移性或复发性非小细胞肺癌适应症的监管批准,并于2021年5月开始博优诺®(BA1101)的商业销售。

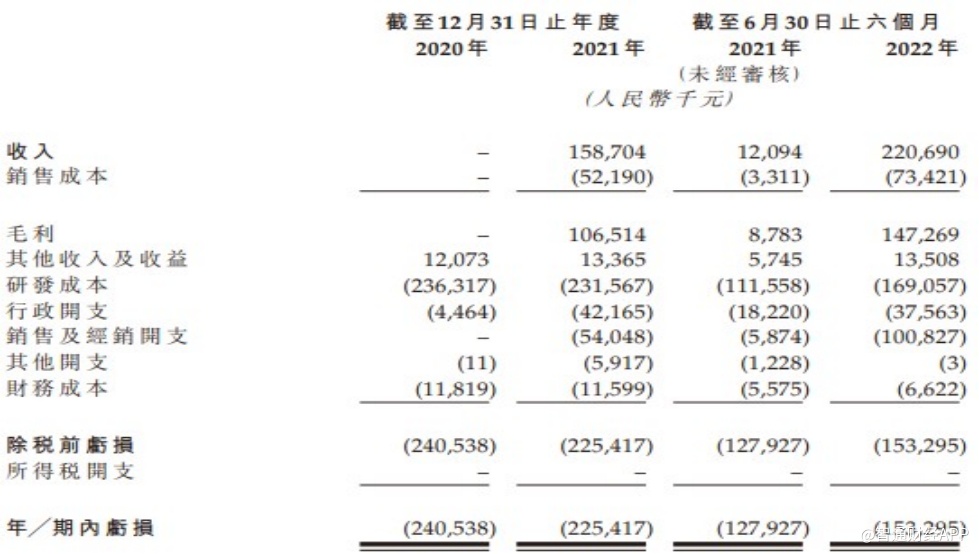

智通财经APP注意到,博优诺®(BA1101)成功商业化为博安生物的业绩带来了质的改观。2020年,公司并未取得任何销售收入,但2021年博优诺®(BA1101)在8个月内就为公司创造了1.59亿元(人民币,下同)的收入。2022年上半年,公司实现收入2.21亿元处于高速增长态势。此外,公司销售毛利率在2021年达到67.1%,2022年上半年的毛利率为66.7%。

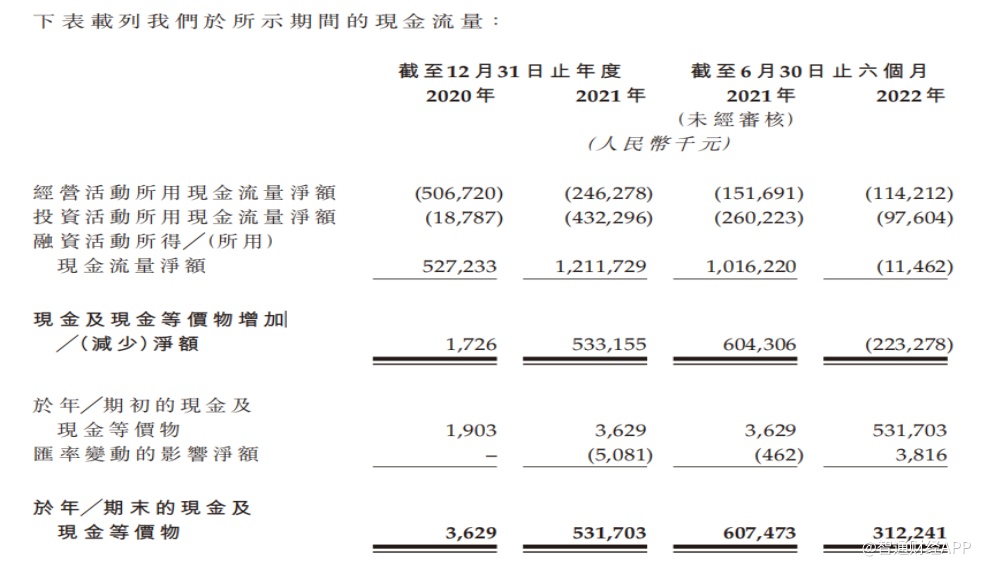

然而,博优诺®(BA1101)商业化暂未给博安生物带来正向的经营活动现金净流入,相反,公司2020年、2021年及2022年上半年经营活动所用现金流量净额为-5.07亿元、-2.46亿元和-1.14亿元。与此同时,自2020年至2022年上半年,公司累计亏损金额达到了7.5亿元。

博安生物在过往整个经营历史中需要外部融资,这种状况或许不会在短期内改变。以2022年上半年为例,公司当期实现毛利润1.47亿元,尚不能覆盖1.69亿元的研发成本。此外,由于博优诺®(BA1101)商业化,公司销售及经销开支快速增长,2022年上半年达到1亿元,较2021年全年增幅超过85%。

从公司客户结构来看,博安生物未来或将继续加强营销投入,以扩大客户规模。公司在招股书中称,2021年,公司的五大客户均为经销商,公司对五大客户的总销售额为1.3亿元,占收入比重为81.8%。同期公司最大客户的销售额为4830万元,占收入的30.4%。2022年上半年,公司对五大客户的总销售额为1.73亿元,占收入的78.3%,同期对最大客户的销售额为9000万元,占收入的40.8%。

高成长故事能否支撑百亿估值?

智通财经APP注意到,截至最后实际可行日期(12月9日,下同),博安生物的总股本为4.99亿股,加上此次IPO拟发行1069.48万股H股,公司总股本将突破5亿股,按照19.80港元的发行价计算,市值将突破百亿港元大关。

三年半累亏7.5亿和股票估值超百亿,乍看之下不是一组登对的数字。这需要博安生物讲述一个高成长故事,并在未来逐步兑现,方可吸引投资者为公司“未来的现金流”买单。

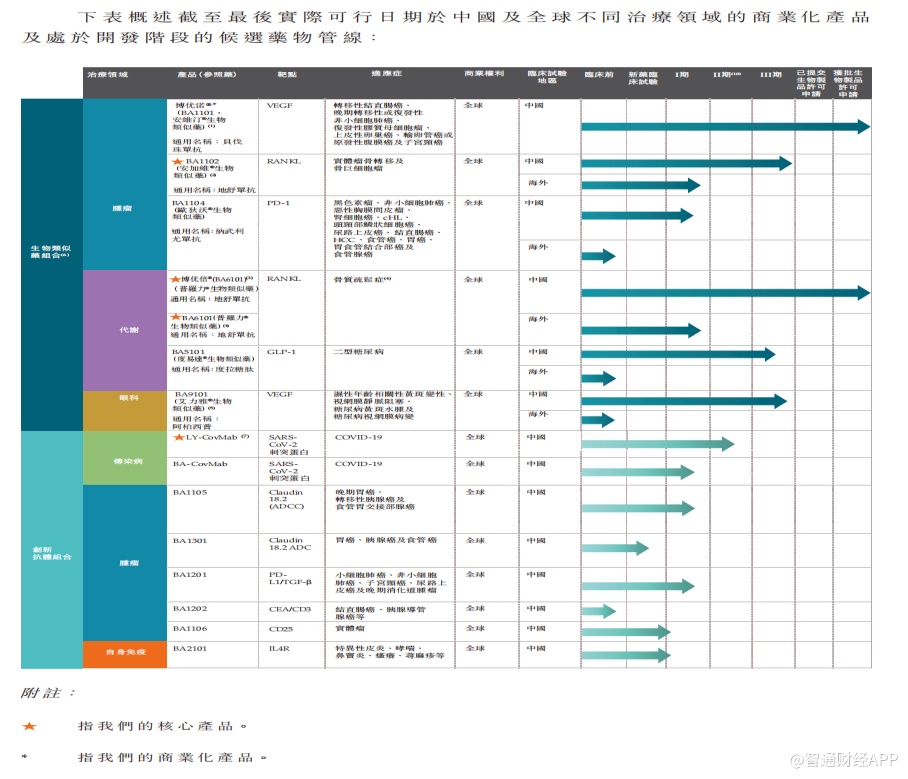

好在,截至最后实际可行日期,博安生物有着丰富的在研管线,公司产品组合中有六种生物类似药候选药物或药物产品及八种创新候选药物。

具体来看,公司有三种核心产品(即BA6101、BA1102及LY-CovMab)以及十一种其他药物或候选药物,包括:已于中国商业化的产品博优诺®(BA1101);三种于中国处于III期临床试验的候选药物;七种处于不同开发阶段的其他候选药物。上述候选药物的其中两种(即BA6101及BA1102)在欧盟进行I期临床试验。

根据弗若斯特沙利文报告,全球生物制品市场有着广阔的发展前景。按销售收入计,全球生物制品市场由2017年的2,396亿美元增加至2021年的3,384亿美元,复合年增长率为9.0%。预期这一趋势在未来几年将会持续,全球生物制品市场预期于2021年至2030年将按复合年增长率10.3%增长,于2030年达到8,148亿美元。

中国生物制品市场按销售收入计由2017年的2,185亿元增加至2021年的4,100亿元,复合年增长率为17.0%。预期市场于2021年至2030年将按复合年增长率12.7%进一步增长,于2030年达至11,991亿元。

为抓住生物制品市场发展机遇,博安生物除了扩大在研管线之外,在商业化方面也在积蓄能量。公司称,截至2022年6月30日,公司拥有由160名经销商组成的广泛经销网络,渗透中国的选定地区以及触达逾1,100家目标医院及机构。截至最后实际可行日期,公司的经销网络已覆盖1,299家中国目标医院及机构。公司还与经验丰富的第三方推广商合作,截至2022年6月30日,有27名第三方推广商向公司提供推广服务。

需要注意的是,博安生物在招股书中对产品商业化前存在的“变数”也提示了风险。公司表示,候选药物于临床试验中有可能不会取得有利的结果,且不能保证公司目前正在开发的任何候选药物将获得监管批准,这可能会阻碍或停止其开发。

例如,公司可能无法成功将核心产品之一LY-CovMab或BA-CovMab商业化,这可能对公司的业务、经营业绩及业务前景造成负面影响。

招股书显示,LY-CovMab及BA-CovMab是博安生物研发的用于治疗COVID-19的创新候选抗病毒药物。公司于2020年2月开始开发LY-CovMab并于中国进行II期临床试验。

博安生物表示,鉴于疫情正得以遏制及病毒毒性降低,COVID-19药物市场的增长存在不确定性,若该趋势持续及若更多毒株毒性降低,公司可能无法为临床试验招募足够数量的受试者。再者,鉴于国内外出现其他COVID-19治疗药物及/或已进入后期阶段的候选药物,其中部分在涉及新COVID-19变异株时疗效更佳,此类竞争亦可能导致LY-CovMab及BA-CovMab的市场需求下降。此外,在公司就候选药物的研发投资获得任何回报前,疫情可能已受控。

因此,二级市场上的投资者若选择在此时“下注”博安生物,买的是“未来的现金流”还是“沉没成本”,或许很难给出标准答案,投资者需要在“可能性”和“确定性”之间作出抉择。