在经历长达6个月的横盘后,12月8、9日,挚文集团(MOMO.US)股价分别大涨29.33%和31.52%,9日盘中股价一度涨至9.49美元,两天内股价最大涨幅达到80.76%,创下自今年3月以来的新高。市场情绪高涨,离不开8日盘前挚文集团公布的Q3业绩。

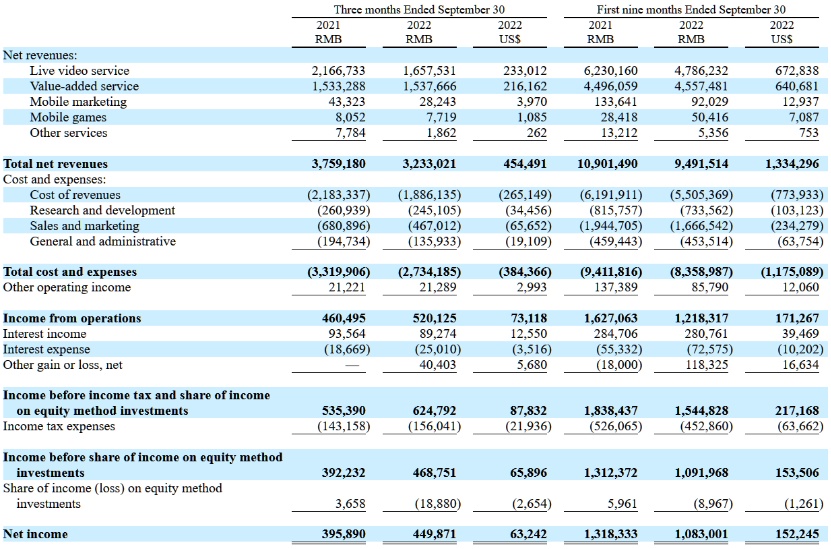

智通财经APP了解到,12月8日盘前,挚文集团披露了其2022年Q3季度财务业绩。财报显示,挚文集团Q3季度净营收达32.33亿元(人民币,单位下同),超出华尔街预期的31.34亿元;不按照美国通用会计准则计量,当期归属于挚文集团的净利润为5.36亿元,持续31个季度盈利。

谈不上亮眼的增长

虽然财务数据超出华尔街此前预期,但仅从增长来看,Q3的挚文集团并谈不上“亮眼”。

从净营收来看,公司当期净营收为32.33亿元,较上一季度的31亿元增长了4%,同比则下降了14%。这也是挚文集团连续第11个季度营收同比下滑。对此,挚文集团给出的主要原因是与新冠肺炎相关的消费疲软和监管变化。

据智通财经APP了解,虽然挚文集团以陌生人社交起家,并一直对标Match的发展,但直播业务才是其长期以来的核心盈利点。但在今年3月30日,《关于进一步规范网络直播营利行为促进行业健康发展的意见》正式发布。该监管规定针对直播电商行业乱象制定了一系列监管规则,其中便包括限制主播打赏上限,并在必要时设置打赏冷静期和延时到账期等措施。

从收入构成来看,挚文集团的营收主要由,直播服务收入、增值服务收入、移动营销收入、手机游戏收入和其他服务收入等5个部分构成。其中直播服务收入是其主要收入来源。

由于在挚文集团的直播收入业务盈利模式下,平台允许主播接受用户虚拟礼物打赏,并从中抽取分成。所以监管新规趋严直接导致其收入下滑。

数据显示,挚文集团Q3季度直播服务营收16.58亿元,较上一季度的15.2亿元增长9%,但较2021年同期的21.67亿元下降23.5%;与此同时,公司当期增值服务营收达到15.38亿元,仅同比增长0.3%。

而从产品端来看,挚文集团整体营收增长乏力背后,是陌陌和探探两大核心APP付费用户减少,收入同步下跌。

财报显示,第三季度,陌陌应用的付费用户总数为840万,而去年同期为930万。探探的付费用户为200万,去年同期为290万。由此,陌陌的营收从2021年第三季度的32.46亿元下降至今年同期的28.91亿元;APP净利润为5.00亿元,同比下滑18.17%。

而探探的收入则从2021年第三季度的5.12亿元下降到今年同期的3.41亿元,虽然仍保持净亏损,但由去年同期的1.79亿元收窄到4500万元。

在增长乏力的情况下保持盈利,挚文集团的降本能力是此次财报中的一个“加分项”。成本和费用端来看,今年Q3季度,挚文集团成本和支出为27.34亿元,比上一年同期的33.20亿元减少17.6%。

以上主要是因为公司实行了探探减投控本策略导致营销推广费用的减少、人工成本减少、无影视制作费用支出、主播收入分成减少等。不按照美国通用会计准则计量,Q3季度探探的运营亏损为3830万元,较上年同期亏损1.13亿元,实行大幅收窄。

另外,从现金储备来看,截至今年9月30日,挚文集团持有的现金和现金等价物、短期存款、长期存款和限制性现金为130.2亿元,公司当期现金流依然较为健康。

如何留住付费用户?

当互联网流量竞争步入下半场,面对越来越难获取的新流量,用户质量和粘性已成为平台未来存续的重点。在此背景下,如何留住付费用户或已成为挚文集团后续发展的关键。

从此次财报数据,投资者可以明显看出虽然挚文集团的业绩超预期,但这是建立在其大幅“节流”的基础上。而在开源方面,陌陌和探探付费用户均同比减少了90万,足以说明在APP性质上主打“陌生人社交”的挚文集团整体流量粘性正在不断流失。

从APP的用户留存率问题来看,虽然刚开始在APP内部,陌生人社交用户可以通过文字聊天、动态、视频聊天和互动游戏等多种方式增进彼此的了解,实现陌生人社交的破冰与互动。但随着关系的进一步深入,部分陌生人社交会逐渐转为熟人社交,而此时的陌生人社交已经转换为微信聊天,不会在之前的软件继续交流,用户难以形成有效闭环。

数据显示,今年Q1季度全球各类App 90天留存率中,熟人社交微信等App明显高于Tinder、Bumble等陌生人社交软件。

还有一个就是商业模式问题。目前陌生人社交平台的盈利模式仍停留在直播和用户订阅上。即使在付费能力与意愿相对更强的美国市场,以Tinder、Bumble为代表的平台依然以会员订阅方式盈利,而在国内陌陌为主的平台则仍依赖直播获利。

而除了直播业务需要面临的监管风险外,还需面临抖音、快手等短视频平台的强势竞争。尤其是短视频平台内容生态的多元化,在用户规模、用户使用时长等方面,一定程度上造成了陌陌直播流量的分流。

以此次世界杯为例,据字节跳动方面数据显示,抖音世界杯直播间最高同时观看人数达到了超3700万的历史峰值。另据新抖数据显示,近三十天,抖音上“世界杯”关键词相关作品数63.27万,涉及达人数22.86万,总获赞数1.27亿,总分享数2.22亿。

可见在直播领域,抖音快手等短视频直播平台的虹吸效应正持续放大,坚守传统秀场直播显然缺乏流量竞争力。

在出海方面,今年Q1挚文集团推出了如社交apps赫兹、对对和soulchill,以及主打欧美市场的游戏app童话镇。目前面向中东市场的泛娱乐社交平台Soulchill,其2022年的月流水已相当于赫兹和对对的总和。同时,探探也重新开始在印尼市场深耕发力。

只是海外市场上如今也是红海一片。例如直播赛道上的欢聚时代也在采取矩阵式打法,将直播产品做得更为垂直细分,并将直播、短视频、游戏等各种内容和玩法结合。目前来看,海外业务对于挚文集团的业绩增量仍有待提高。

在此前Q2财报中,挚文集团曾预测,其Q3季度收入还将继续下滑,至少14.9%,与Q2季度基本持平。但环比增长的营收还是给了市场一剂强心剂。以至于在此次Q3财报后,花旗与大摩均上调了挚文集团的目标价,且大摩看涨至9美元。虽然有大行看好,但不可置否的是,在当前互联网存量时代,挚文集团的基本盘并不稳固,要想后续实现反弹发展仍需更有效的应对措施。