智通财经APP获悉,中国铁矿石价格指数发布报告称,11月份,由于天气转冷,国内部分地区钢材市场需求呈下降趋势,钢材价格继续小幅下降。进入12月份以来,随着疫情防控措施的调整,市场预期有所好转,钢材价格呈小幅回升走势。据中钢协监测,11月末,中国钢材价格指数(CSPI)为108.47点,环比下降1.03点,降幅为0.94%,较上月收窄1.95个百分点;同比下降25.16点,降幅为18.83%。随着国内市场进入需求淡季,后期钢铁需求形势面临较大压力。随着稳经济、稳疫情政策措施陆续显效,国民经济恢复态势进一步巩固,钢材需求有望保持平稳。

一、国内钢材价格指数小幅下降

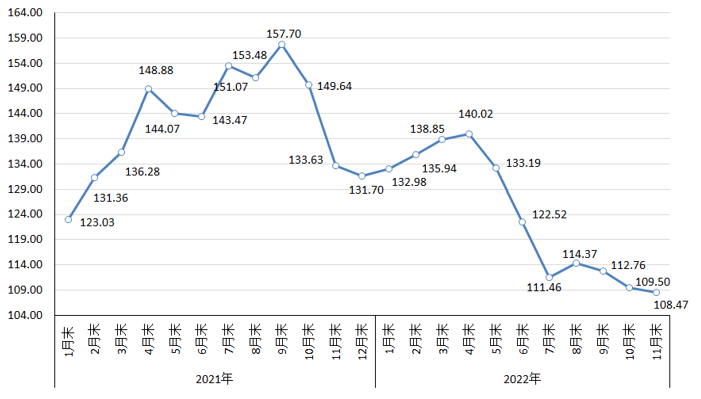

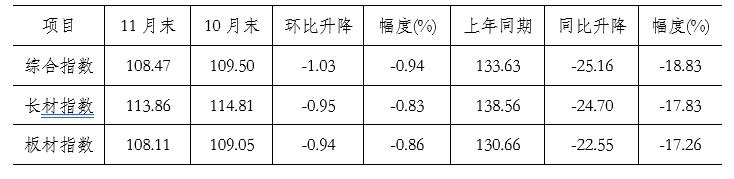

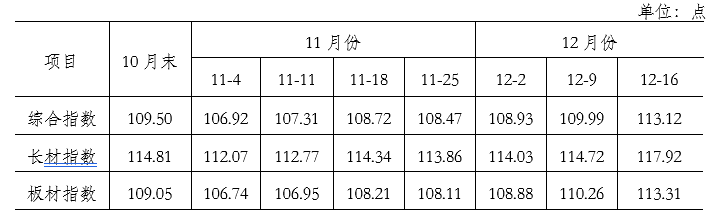

据钢铁协会监测,11月末,中国钢材价格指数(CSPI)为108.47点,环比下降1.03点,降幅为0.94%,较上月收窄1.95个百分点;同比下降25.16点,降幅为18.83%。(见下图)

中国钢材价格指数(CSPI)走势图

(一)长板材价格均小幅下降

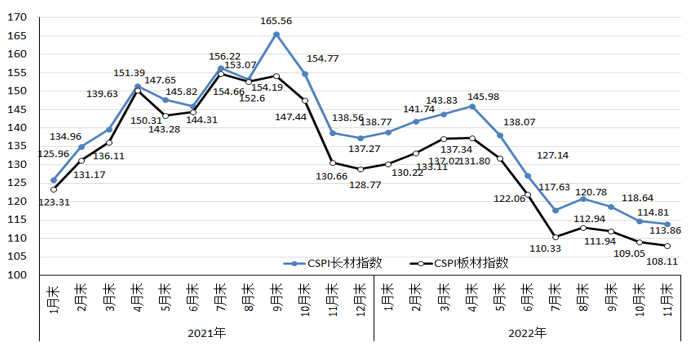

11月末,CSPI长材指数为113.86点,环比下降0.95点,降幅为0.83%;CSPI板材指数为108.11点,环比下降0.94点,降幅为0.86%,比长材降幅高0.03个百分点;与上年同期相比,长材、板材指数分别下降24.70点和22.55点,降幅分别17.83%和17.26%。(见下图、表)

CSPI长材和板材价格指数走势图

中国钢材价格指数(CSPI)变化情况表

(二)主要品种钢材价格变化情况

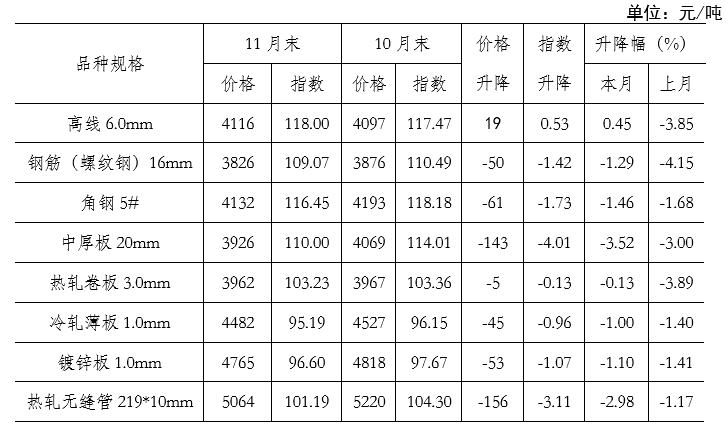

11月末,钢铁协会监测的八大钢材品种中,除高线价格止跌回升、环比上升19元/吨外,其他品种价格均持续下降。其中,三级钢筋、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板和热轧无缝管价格分别环比下降50元/吨、61元/吨、143元/吨、5元/吨、45元/吨、53元/和156元/吨。(见下表)

主要钢材品种价格及指数变化情况表

(三)各周钢材价格指数变化情况

11月份,CSPI综合指数总体呈窄幅波动走势。其中第一周下降,第二、三周小幅上行,第四周小幅下降;进入12月份以来,钢材价格连续三周回升。(见下表)

中国钢材价格指数(CSPI)各周变化情况表

(四)主要地区钢材价格指数变化情况

11月份,CSPI全国六大地区钢材价格指数中,除西南地区由降转升外,其他地区指数均继续下降,但环比降幅有所收窄。其中西南地区环比上升0.24%,华北、东北、华东、中南和西北地区钢价指数环比分别下降1.20%、2.12%、0.73%、0.95%和1.61%。(见下表)

CSPI分地区钢材价格指数变化情况表

二、国内市场钢材价格变化因素分析

11月份,国民经济运行总体延续了恢复态势。由于天气转冷,北方大部分地区进入钢材需求淡季,钢价小幅回落;优化疫情防控工作的“二十条”对稳定市场预期起到了一定作用,钢价呈止跌趋稳走势。

(一)基建及制造业保持增长,房地产业继续下降

据国家统计局数据,1-11月份,全国固定资产投资(不含农户)同比增长5.3%,比1-10月份下降0.5个百分点。其中,基础设施投资增长8.9%,比1-10月上升0.2个百分点;制造业投资增长9.3%,比1-10月下降0.4个百分点;房地产开发投资下降9.8%,降幅较1-10月加大1.0个百分点。其中房屋新开工面积下降38.9%,降幅较1-10月扩大1.1个百分点;11月份,全国规模以上工业增加值同比增长2.2%,增速10月份放缓2.8个百分点。从总体情况看,基础设施建设和制造业保持增长,房地产业继续回落,钢材总体需求态势变化不大。

(二)钢铁产量环比下降,钢材净出口量环比增加

据国家统计局数据,11月份,全国生铁、粗钢和钢材(含重复材)产量分别为6799万吨、7454万吨和10919万吨,分别同比增长9.7%、7.3%和7.1%;粗钢日产248.5万吨,环比下降3.4%。另据海关统计数据,11月份全国出口钢材559吨,进口钢材75万吨,净出口钢材484万吨,环比增加43万吨。总体来看,11月份国内市场钢材供给量有所下降。

(三)煤焦价格环比下降,进口矿和废钢环比上升

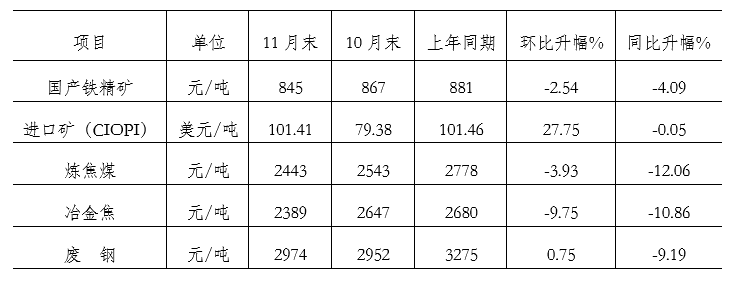

11月末,国产铁精矿价格环比下降2.54%,CIOPI进口矿价格环比上升27.75%,废钢价格环比上升0.75%;炼焦煤和冶金焦价格由升转降,环比分别下降3.93%和9.75%。从同比情况看,上述原燃料价格均低于上年同期价格水平。(见下表)

主要原燃材料价格变化情况表

三、后期钢材价格走势分析

随着国内市场进入需求淡季,后期钢铁需求形势面临较大压力。随着稳经济、稳疫情政策措施陆续显效,国民经济恢复态势进一步巩固,钢材需求有望保持平稳。

(一)稳经济政策措施陆续实施,钢材需求有望平稳

党的“二十大”胜利召开,提出的奋斗目标明显提振了市场信心。11月21日,工信部、发改委、国资委联合印发《关于巩固回升向好趋势加力振作工业经济的通知》,提出了17条促进工业经济协同发展具体举措;12月6日,中共中央政治局召开经济工作研究分析会议,强调2023年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,着力扩大国内需求,充分发挥消费的基础作用和投资的关键作用;12月14日,中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》,强调要坚定实施扩大内需战略,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。从后期形势看,国家对疫情防控做出重大调整后,有利于各地加力落实稳经济各项举措,国民经济将延续恢复态势,国内市场钢材需求有望保持平稳。

(二)钢铁产量环比持续下降,市场供需总体有望平衡

据钢铁协会统计,12月上旬,重点统计钢铁企业共生产粗钢1987万吨、生铁1783万吨、钢材1898万吨,平均日产分别为198.67万吨、178.30万吨和189.75万吨,环比分别下降2.06%、4.18%和8.14%。据此估算,12月上旬全国日产粗钢246.20万吨、环比下降0.88%,日产生铁221.95万吨、环比下降2.66%,日产钢材351.51万吨、环比下降2.68%。从后期情况看,随着钢铁产量持续环比下降,国内钢材市场供需态势有望进一步改善。

(三)社会库存持续下降,企业库存仍居高位

据钢铁协会统计,12月上旬,21个城市5大品种钢材社会库存量为735万吨,比11月末减少4万吨,下降0.5%;比年初减少53万吨,下降6.7%;比上年同期减少106万吨,下降12.6%。从企业库存情况看,12月上旬,比11月末增加4万吨,增长0.25%;比年初增加404万吨、增长35.80%;同比增加200万吨,增长14.98%。社会库存持续下降,企业库存仍居高位,显示需求端进入钢材消费淡季。

后期需要关注的主要问题:

一是天气转冷叠加疫情形势不利于下游需求释放。目前全国多个地区相继进入需求淡季,疫情防控“二十条”和新“十条”颁布实施,短期内形成的感染高峰也会影响市场需求。钢铁企业应进一步优化产品结构,合理制定价格政策,维护钢材市场平稳运行。

二是铁矿石价格反弹不利于企业降本增效。11月份以来,进口铁矿石价格持续反弹。据钢铁协会监测数据显示,截止12月15日,CIOPI进口铁矿石价格上涨至112.15美元/吨,比10月末上涨了32.77美元/吨,涨幅达41.3%。而同期钢材价格仅上涨3.3%。后期企业降本增效压力有所加大。