作为河南省第二大独立焦化企业,金马能源(06885)于本周二(10月10日)成功登陆港股市场。

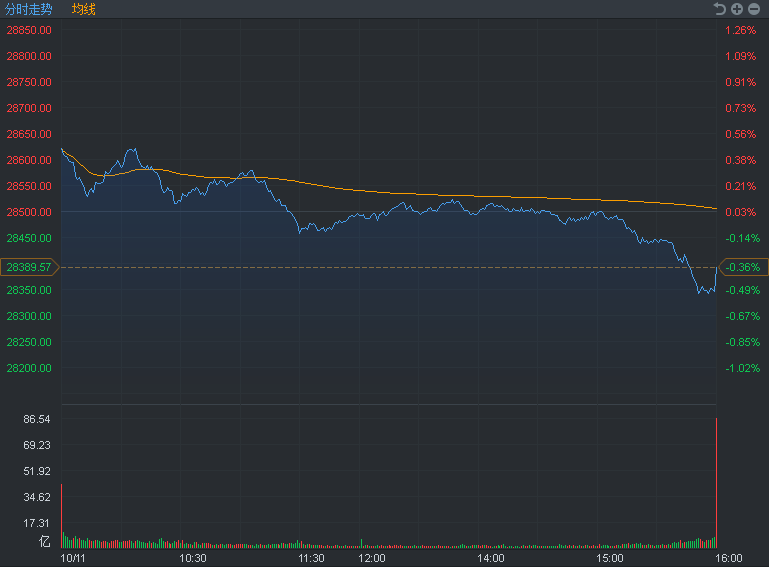

尽管其公开发售录得43倍的超额认购,但这匹“金马”在香港迈出的第一步却并不平坦——节后黑色系期货跌幅扩大,焦炭价格持续下行,另一方面,恒指在国庆期间的疯涨趋势也荡然无存,本周三尾盘跳水,跌幅一度达到0.5%:

从股价走势来看,金马能源虽然成功挺过了前两天,上市前两个交易日的累计涨幅也有7%,却在上市的第三天几乎回吐了此前的所有涨幅:

万事开头难,面对这样一个Hard模式的开局,金马能源接下来又将面临怎样的命运呢?

凛冬将至焦炭旺

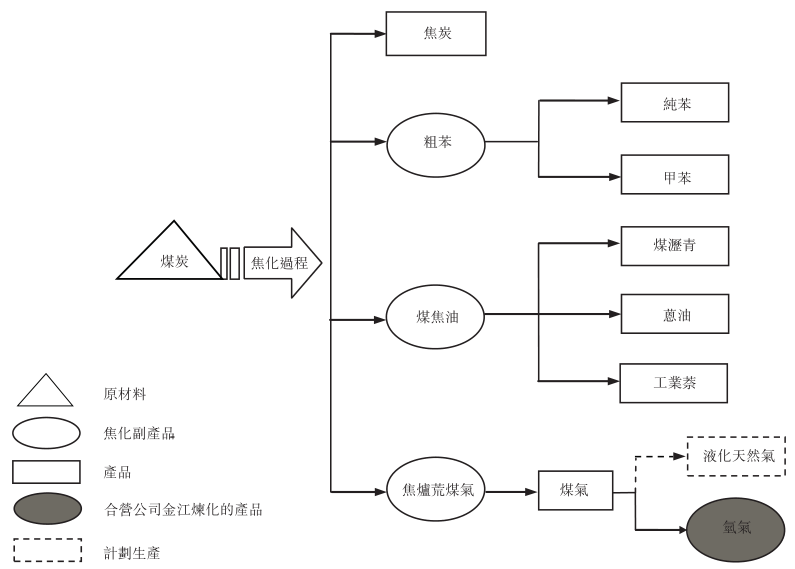

作为河南省煤化工焦化行业领先的焦炭生产商及焦化副产品加工商,金马能源的主营业务十分明确,就是焦炭及其衍生品的生产、加工及贸易,并没有丝毫的旁支错节,如下表所示:

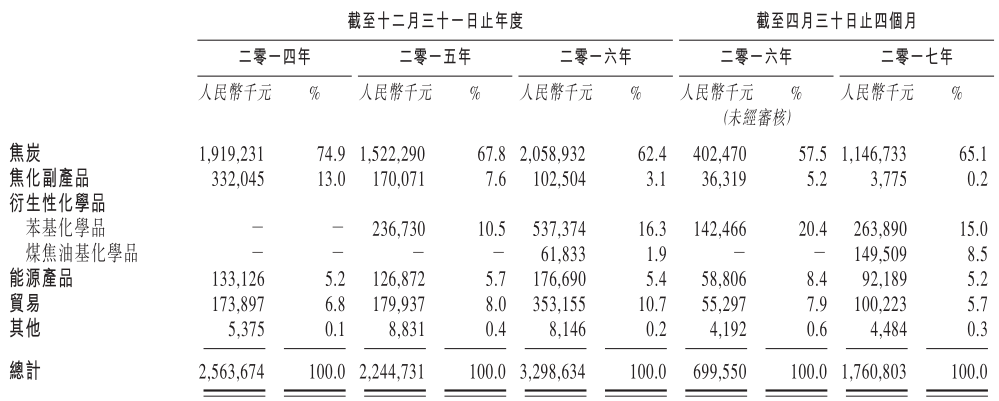

这一点从公司招股书的收益明细上也可以得到体现:

而在这一主营业务上,金马能源也能算得上河南地区的龙头了,根据Frost & Sullivan的资料,按2016年的销售收益计,公司是河南省第二大独立焦化企业,在河南省所有独立焦化企业中,分别是第二及第三大粗苯及煤焦油生产商,以及第二大的煤气生产商。

因此,公司的财务表现也在很大程度上取决于煤炭及焦炭的市价变动以及两者之间的价差,2015年正是由于这一价差的收窄,导致全行业亏损大幅增加,金马能源的盈利能力也有所下降。

但随着2016年内地能源行业拉开了轰轰烈烈的去产能帷幕,焦炭行业上游和下游的煤炭及钢铁行业打头阵,去产能发挥作用的同时也就带动了焦炭行业的复苏。受到环保检查、下游需求旺盛因素的影响,焦炭价格开启了普涨+暴涨模式。

从数据来看,近两年以来这一价差也一直处于相对较大的阶段:

从前面的收益明细中也可以看出,由于煤炭及焦炭的价差扩大,金马能源2017年截至4月30日止四个月的总收益达到了17.6亿,同比增幅超过150%,这也为金马能源赴港上市奠定了踏实的基础。

然而自九月末开始,市场却出现了逆转,从基本面来看,当前钢企限产导致焦炭需求逐步走弱,是导致近期焦炭价格持续下滑的主要因素。

那么,这是否说明主营业务为焦炭的金马能源前景不容乐观呢?答案是否定的。

一方面,从焦炭本身来看,焦化企业内焦炭库存偏低,焦企出货意愿强。从下游钢企来看,目前部分钢铁企业焦炭到货情况较差,钢厂利润虽然出现一定波动,但生产仍然积极,对焦炭的消耗量减少不明显。

另一方面,随着冬季取暖季的到来,环保压力逐步加大,焦化企业也将受到较大的冲击,目前山东、河北、山西部分地区开工不足五成,另有其他相对高负荷开工的企业也在被勒令减产,焦炭市场预期供应量正在下降。

当然,限产的不只是焦化厂,还有焦炭的下游钢厂,智通财经APP获悉,当前国内钢厂限产力度约为50%,焦化厂限产力度约为40%-60%,而按照往年的经验,政策面上都会最大力度的对焦企进行限产,所以以钢厂限产50%,焦企限产60%来看,焦炭供应仍将处于紧张状态。

此外,从上游的煤炭价格来看,国家发展和改革委员会副主任、党组成员连维良日前表示,当前煤炭行业的首要任务是保供降价,即就是保障供应,同时把煤价稳定在合理的区间,这也将对焦炭行业的上游成本起到一定的控制作用。

总而言之,短期焦炭价格的下调是必然会发生的,但综合当前情况来看,焦炭库存较少,供应端依然偏紧,短期内将对现货价格形成一定的支撑,下调幅度并不会太大,未来焦炭价格或将在四季度迎来反弹。

背靠大树好乘凉

众所周知,焦炭最主要的用途便是作为冶炼钢铁的原材料,为了降低冶钢的原料成本,大多数钢企都会设立自己的焦化厂,而金马能源的前身,就是由马鞍山钢铁及江西萍钢于2003年成立的焦化厂。

此后经过一系列的股权转让后,金马能源在港股市场上市,而马钢和萍钢则成为了金马能源的两个大股东,同时,这两家钢企也是金马能源最大的两个客户,与金马能源已合作多年。

智通财经APP获悉,2016年金马能源对两大股东马鞍山钢铁及江西萍钢的销售额,分别约占总收益的25.0%及6.7%,而在2017年前四个月,则分别占到了总收益的24.9%及23.2%。

此外,根据马鞍山钢铁框架协议及江西萍钢框架协议,于2017年、2018年及2019年各年,马鞍山钢铁集团及江西萍钢集团须每年分别向金马能源购买不少于80万吨及40万吨焦炭。根据现有210万吨产能计算,光每年供给马钢和萍钢的焦炭占现有产能近一半。

而根据Frost & Sullivan的资料显示,于二零一六年,马鞍山钢铁集团及江西萍钢集团分别于中国钢铁市场排名第7及第20,并分别占有约2.5%及1.3%的市场份额。按二零一六年钢铁产量计,马鞍山钢铁集团及江西萍钢集团分别为安徽省及江西省最大及第二大钢铁企业。

换句话说,马钢和萍钢这两大客户已经足以给金马能源的需求端提供相对稳定的保障,不过反过来,金马对于这两家大客户同样存在较大的依赖,未来如何减轻这种依赖,拓阔其他销售渠道,也将成为金马需要思考的问题。

当然在这方面,金马能源也已通过收购从事加工下游产品的公司对业务进行扩大,公司已于2015年5月及2016年10月分别成功收购并整合金源化工及博海化工的管理及运营,这两家公司主要从事的是苯类及煤焦油类化学品的生产及销售。

此外,公司还与洛阳炼化合作成立了合营公司金江炼化以及非全资子公司金瑞能源,以开发及生产氢气及液化天然气。对此,公司董事长饶朝晖表示,新业务液化天然气生产设施的总投资总额超过6亿元,将在明年首季投产,产能1.23亿立液化天然气方米。作为国内主要的清洁能源,液化天然气未来也将成为公司发展的新动力。

都说背靠大树好乘凉,但生于忧患死于安乐的道理金马能源也不会不懂,吃着两个大股东的老本自然也不是长久之计,再加上焦炭行业的环境污染问题一直存在,靠焦炭涨价挨过这个冬天之后,能不能向清洁能源转型,金马能源真正的考验才刚刚到来。