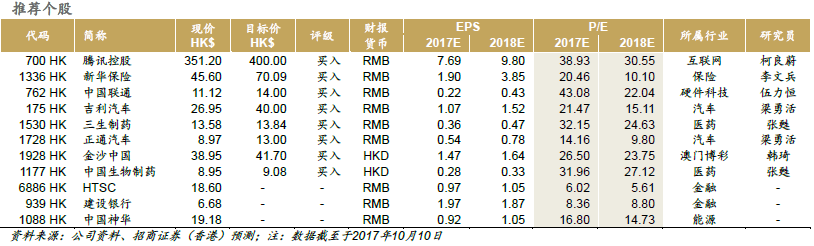

招商证券(香港)发表策略双周报分析称,经过国庆期间的快速上涨,港股存在一定调整需求。但十九大召开日期临近,结合经济数据及政策向好,市场大概率维持乐观情绪,走势平稳或继续小幅上涨。继续推荐攻守兼备的安全边际,建议可分别从盈利可持续增长及低估值蓝筹来考虑。同时十九大可能释放的未来五年的工作重点也将成为近期热点领域,可关注消费升级及节能环保等主题。

数据及政策齐发力 党代会前延续乐观情绪

国庆期间,随着外围股市的走强以及国内经济数据以及政策的利好,港股经历了一轮明显上涨。在仅有的3个交易日内,恒指涨幅达到3.3%,国指涨幅达到5.0%。

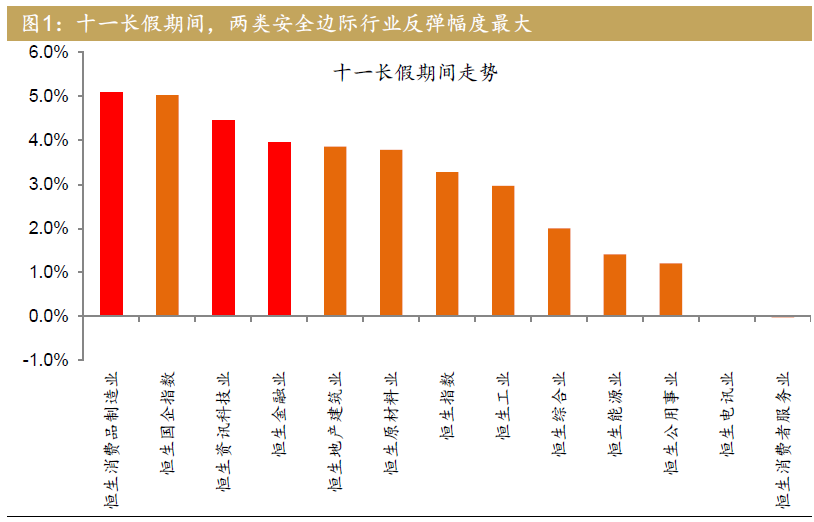

行业方面,仍然以消费品制造业(上涨5.1%),资讯科技业(4.4%)等盈利增长较为乐观,可见性高的行业领涨。而金融业(4.0%)在定向降准的刺激及较低的估值下,也出现明显上涨。领涨行业与招商证券(香港)此前提到的行业配置逻辑相一致:

1)盈利增长具有可持续性且Beta较低,以资讯科技,汽车及其他可选消费为代表;

2)具有长期配置价值的低估值蓝筹,以中资银行,保险为代表。

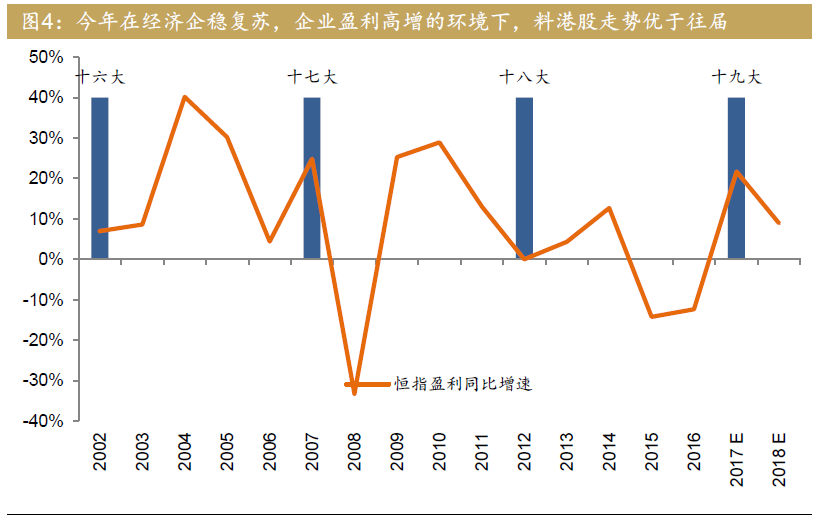

10月18日即将召开党的十九大将延续目前市场乐观情绪。自1992年的十四大以来,大会召开前10天港股多呈现上涨走势。仅2002年的十六大召开前,受到非典影响,港股小幅下跌0.1%。而十五大及十七大召开前,港股涨幅分别达到6.6%及6.9%。

而在大会召开期间,港股走势则随着每年会议内容的不同,出现一定分化。会议结束后市场则会出现一定调整,但整体在大会阶段呈现稳健走势。尤其今年国内外经济形势趋向乐观,企业盈利改善,流动性边际收紧但仍然充足,预计今年大会阶段港股走势将优于往届。

核心因素整体向好 非核心因素难掀波澜

长假期间国内外环境整体向好。美国9月ISM非制造业PMI大幅好于预期。虽然受到飓风影响,9月非农就业人数意外下降,不及预期,但失业率数据下降到16年以来新低,工资增长也呈现加速。目前的影响股市的核心因素为全球主要经济的复苏步伐及政策的趋同,非核心的不确定因素,如拉斯维加斯枪击事件和西班牙加泰地区独立公投影响正在减弱。

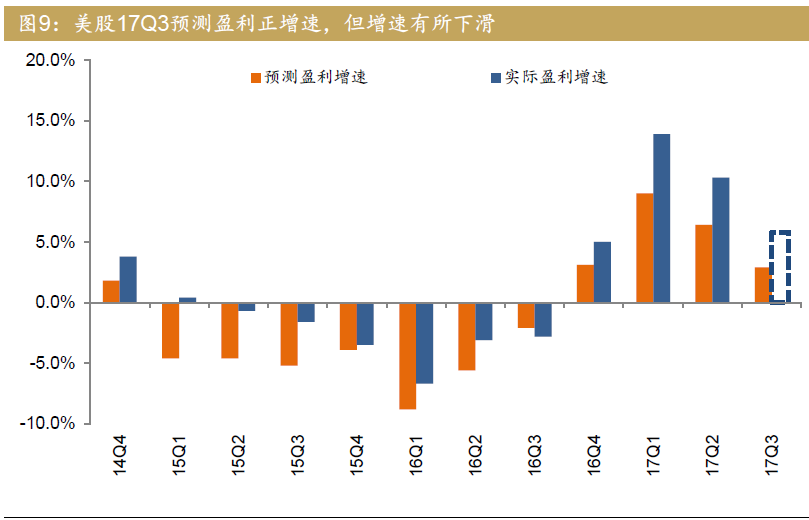

市场对美联储12月加息预期仍高,但其对市场影响也将大不如前。而美股未来2个季度的盈利预测变化,及预算决议在参议院能否顺利通过或对美股带来一定风险。

国内方面,央行宣布对普惠金融实施定向降准政策,其原则上是对中小企业,普惠金融的扶持,并非货币政策的转向,其实际对银行系统释放的流动性远低于市场的乐观预期,且真正实施要在明年,但仍然对于经济及市场的稳定预期有着积极的作用。尤其是在本月即将召开的党的十九大前夕,市场情绪仍将较为乐观。

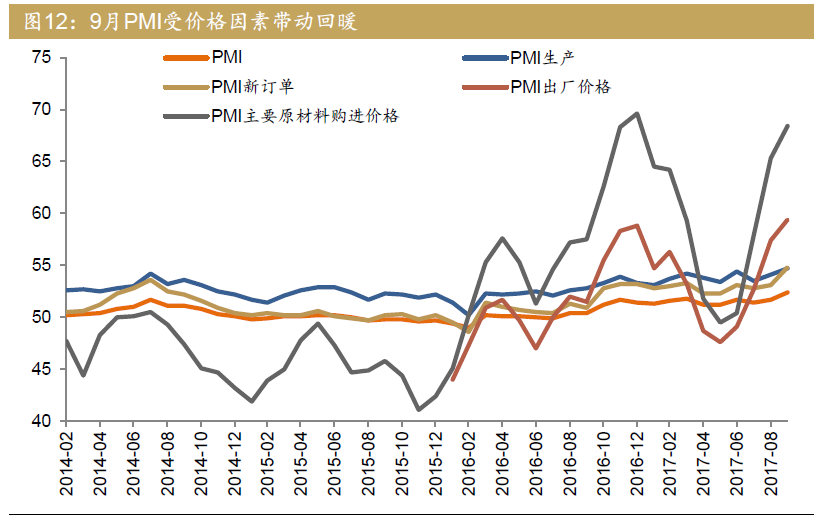

另一方面,国内经济基本面继续支撑乐观情绪。9月全国制造业PMI为52.4%,创12年5月来的新高,价格因素引导制造业景气短期回暖。房地产市场在严厉调控下,金九已经不再,银十或也难以延续。但国庆期间,中国经济所表现出的以消费升级为代表的新的增长动力仍能够带给市场以足够信心。十一期间的旅游消费数据也将使得消费相关行业表现优于大市。

可选消费稳定强势 资金情况继续改善

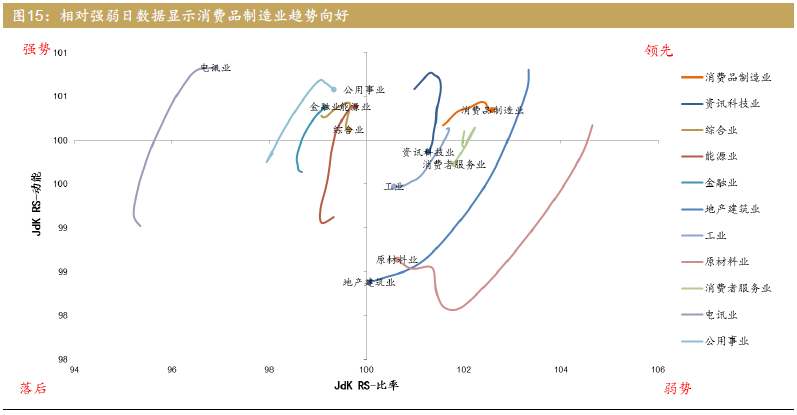

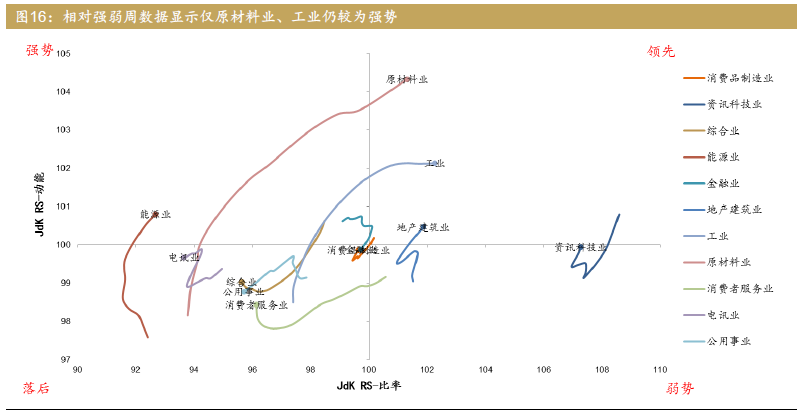

根据港股行业相对强弱的情况来看,过去两周,消费品制造业稳定在强势区间且涨幅领先。电讯业、公用事业、金融业及能源业正在进入强势区间,但整体涨幅仍然落后。而地产建筑业、原材料业则大幅快速跌入弱势区间。资讯科技业、工业及消费者服务业虽然涨幅还有所领先,但正在进入弱势区间。

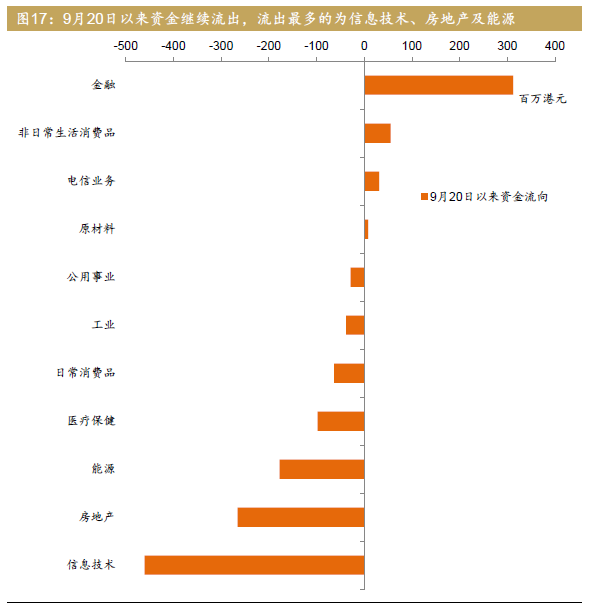

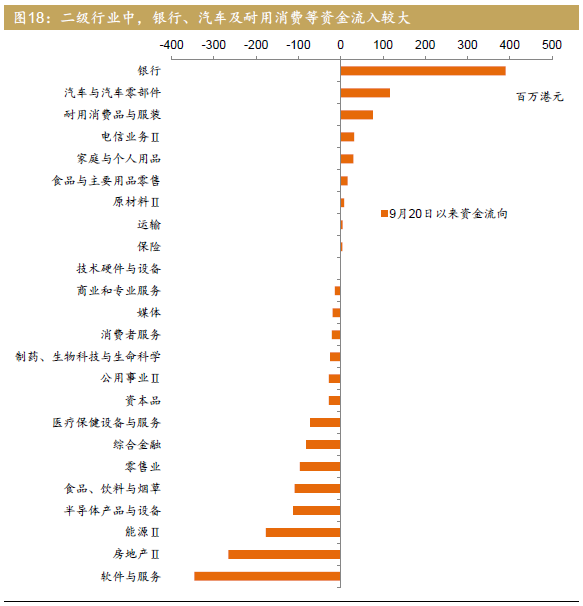

资金层面,9月20日以来资金整体净流出,但行业差异明显。金融及非必须消费品呈现净流入;信息技术、房地产及能源呈现较大净流出。二级行业中,流入最多的为银行、汽车及耐用消费品;流出较多的行业为软件、房地产、能源及半导体。南下资金方面,进入9月下旬以来,沪港通仍稳定在小额净买入,十一假期前日均买入额在4.7亿元左右。深港通则继续稳定,保持在每日5%左右使用额度的净买入。同时,南下净买入资金占港股成交的比重稳中略升。

(编辑:姜禹)