国庆前的回购大潮,让港股的医药板块热闹非凡,撑得整个板块市值突破5378.27亿港元;回购落幕,研发成果“报喜”又成为港股医药企业们的节后甜点,比如远大医药(00512)用于治疗青光眼的中国首仿药物“曲伏前列素滴眼液”获得CFDA的新药证书和生产批件、三生制药(01530)的重组人源化抗血管内皮细胞生长因子(VEGF)单克隆抗体注射液获CFDA的新药临床试验申请批件。

一波接一波的“利好”套路,让韭菜们怎能不爱医药股。于是,该板块的K线也始终与恒指在缠绕上升着。

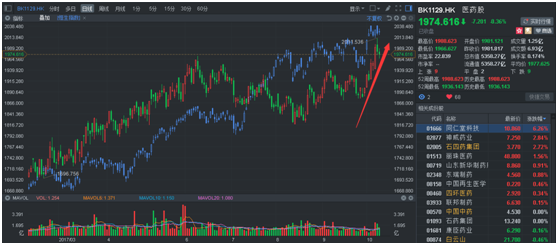

行情来源:富途证券

同样,作为上海国资委的重要资产、区域医药龙头的上海医药(02607)也发布了研发利好,宣布乳腺癌药获药物临床试验批件。只可惜,该利好并未达到助推股价的效果,A、H股表现均不如人意。

智通财经APP观察到,上海医药A股仅涨0.08%,报24.95元人民币(单位下同),资金流入、出金额几乎持平;H股跌0.74%,报20.20港元,成交量224.27万股、成交额4558.10万港元,活跃度不足上一个交易日的一半,越发让人“委屈”。

行情来源:富途证券

追溯“困境”原因,难道是大企业“利好”太频繁,乳腺癌药临床批件不值得一提?如果你真这么想,恐怕又要错过一波赚钱的好时机了。

乳腺癌药注定是重磅品种

为何说是错过,那我们来剖析一番,说说这个注射用重组抗HER2人源化单克隆抗体组合物。

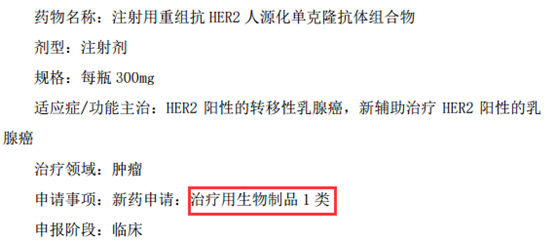

10月11日晚间,上海医药公告称,近日,公司及全资子公司上海交联药物联合开发的注射用重组抗HER2人源化单克隆抗体组合物获得国家药监局颁发的药物临床试验批件。

虽说只是临床批件,但要知道,这是个生物类似药,是最容易出重磅新药的领域。从公告来看,该药物是新型人用重组单克隆抗体制品,拟用于HER2阳性的转移性乳腺癌,新辅助治疗HER2阳性的乳腺癌,具有自主知识产权。目前在中国境内无相同产品上市,且无注册申请。

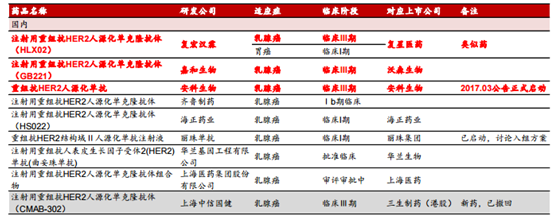

上述短短几句话,不难表明,上海医药的这个新品还是很有竞争力的,起码国内还没有真正的产品上市,而目前也只有复星医药(02196)、嘉和生物和安科生物进入临床Ⅲ期,三生制药(01530)直接撤回了。

若临床试验推进顺利,并成功并上市,届时该产品将毫不意外地成为上海医药的“现金牛”产品,分得中国市场一杯羹。毕竟,罗氏、诺华、阿斯利康的同类药物早已是“10亿”美元以上的产品。

销售量如此惊人,主要是因为乳腺癌已经是全球女性群体中最常见的恶性肿瘤,在所有病例中,约有20-30%为“最凶险的乳腺癌”——HER2阳性乳腺癌。相对于其他类型的乳腺癌,HER2阳性乳腺癌的疾病进展速度更快,恶性程度更高,更容易复发和转移,预后也较差。

GlobalData发布的报告显示,未来10年,HER2阳性乳腺癌市场将以9.82%的年度复合增长率(CAGR)增长,在2023年达到126.3亿美元。高昂生物制剂的迅速市场接纳、人口老龄化的加剧,是推动全球HER2阳性乳腺癌市场高速增长的主要驱动力。其中,获批用于癌症初期阶段(非转移阶段)的生物制剂,以及品牌药物的联合治疗,对市场的影响最大。

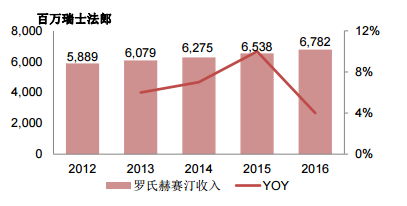

以罗氏的赫赛汀(曲妥珠单抗)为例,智通财经APP发现,自从1998年上市以来,赫赛汀在HER2+乳腺癌市场一直难遇敌手。2002年9月5日进入中国,商品名Herceptin/赫赛汀。同样作为罗氏单抗三巨头之一称霸销售榜多年,2014年欧洲专利已经到期,2019年6月美国专利也即将到期。2016年67.82亿瑞士法郎(约合70.34亿美元),同比增长4%,全球销售排名第8。目前规范市场无曲妥珠单抗生物类似药上市,印度和韩国各有一个类似药上市,分别为Hertraz(2013,Mylan)和Herzuma(2014,Celltrion)。

一个品种就能带来百亿美元的收入,如果能有一个,绝对是百益无一害。这正好也就解释了为何上海医药为什么在2013年就开始做这个产品的研发了。临床已获批,这么明显的利好,难道还不懂?

业绩是进入的最硬理由

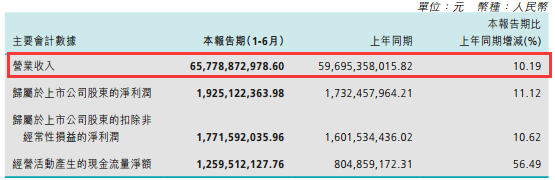

乳腺癌领域存利好外,不得不说,上海医药的业绩也是保“韭菜们”平安的一道屏障。智通财经APP看到,2017年上半年,该公司收入657.79亿元,同比增长10.19%;该公司拥有人应占利润19.25亿元,同比增长11.12%;每股盈利0.7159元。

其中,制药业务2017年上半年的营收是75.03亿元,同比增长17.03%,毛利率52.31%,同比增加0.57个百分点;扣除两项费用后的营业利润率为13.50%,同比增加0.37个百分点。研发投入(不包括公司中试基地建设投入)合计3731.8万元,占该公司工业销售收入的4.97%。

研发投入加大的同时,一致性评价工作也处于优势。期内,上海医药已经与20余家药学研究机构以及44个产品临床合作基地开展一致性评价工作,目前已完成所有一致性评价范围内品种的梳理和立项。第一、二批共立项99个品种,125个品规(其中36个品种43个品规在289目录外),目前已有15个产品进入临床阶段,最快的产品预计2017年9月可以完成申报。

并且在上游产品链的延伸也是杠杠的,比如,将完善多个中药材种植基地建设,新建湖南上药中药材发展有限公司,对中药材产业链进行配套延伸。公司还与日本株式会社津村的合资公司上海上药津村制药科技有限公司,加快推进中药饮片配方颗粒对应的煎液品种的国家标准建设,已完成150个标准煎液的标准研究。这样一来,在配方颗粒即将放开的大背景下,上海医药势必能获得一席之地。

而分销业务实现销售收入585.21亿元,同比增长9.64%,其中存量业务的增长是主要驱动;毛利率6.06%,同比增加0.04个百分点;两项费用率3.32%,同比增加0.09个百分点;扣除两项费用后的营业利润率2.74%,同比减少0.05个百分点。

分销的市场规模位居全国前三,覆盖省份已增加至22个,覆盖医疗机构数增加至2.77万家,其中三级医院1425家,疾病预防控制中心(CDC)727家。可谓是要物流有物流,要渠道有渠道,完全有望扭转“两票制”带来的不利影响。

零售业务2017年上半年实现营收27.14亿元,同比增长9.00%,毛利率16.00%,同比增加0.36个百分点,营业利润率1.11%,下降0.35个百分点。

期内,上海医药下属品牌连锁零售药房共有1855家,其中直营店1200家。同时,该公司在积极参加上海社区综改“处方延伸”项目,为分级诊疗布局,目前上药已经覆盖了上海128家社区医院及卫生服务中心。还利用”益药‧金融”与阿斯利康合作推出针对肺癌靶向创新药品泰瑞沙的金融分期服务,未来将分享到金融带来的收益。

现金流稳定之余收购或再有大动作

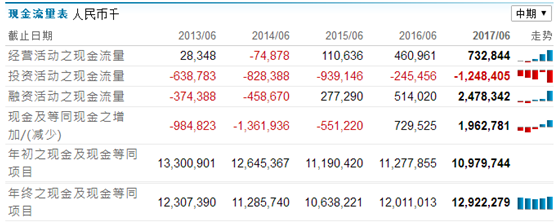

智通财经APP发现,截至2017年上半年,上海医药实现经营活动产生的现金流量净额12.60亿元,同比增长56.49%。公司所有者权益为378.47亿元,扣除少数股东权益后所有者权益为325.48亿元,资产总额为905.37亿元。

数据来看,唯独投资活动现金流呈现负数,并较同期扩大了10.02亿元。但这也恰恰说明了该公司往往是处于扩张时期,我们应着重分析投资项目的盈利能力。如期内,该公司收购了徐州医药股份有限公司99.55%的股权及收购徐州淮海药业有限公司52%的股权;收购了广州中大产业集团有限公司持有的广东中山医医药有限公司31.59%的股权;重组收购了温州时代医药有限公司51%的股权。

这都是在未来发展奠定基础,所以投资活动现金流大幅度增加是情有可原的。另外,市场还在流传上海医药在与康德乐(中国)“传情”。

据彭博社透露,美国医药分销商康德乐(Cardinal Health)旗下中国区业务竞标将进入第二轮。消息来源显示,私募股权(PE)公司方源资本和国企巨头上海医药已经进行了第二轮投标,价格预计为10亿美元。值得注意的是,这一报价相较于此前7月份的首轮竞价已经缩水达5亿美元之多。据悉,康德乐计划将在接下来几周内同一个更小范围的竞标者进行进一步的谈判。

上海医药之所以想收购康德乐,这与其业务资产不无关系。康德乐作为美国三大医疗健康服务商之一,以及拥有着在中国医药分销商中排名第八地位的这样一家公司,康德乐的实力自然毋庸置疑。目前在中国搭建了由15个物流中心所组成的全国分销平台,并在上海、北京、沈阳、大连等11个主要城市开展本地直销业务,服务范围包括全国322个城市并覆盖当地医院、零售药店、现代通路、下级商业等各种渠道。

假如顺利收购,则意味着上海医药将在体量上迅速超过华润医药(03320),夺下老二的地位,增厚自己的业务与市场占有率。

综合上述利好与实力,上海医药难道还不是你的菜?(田宇轩/文)