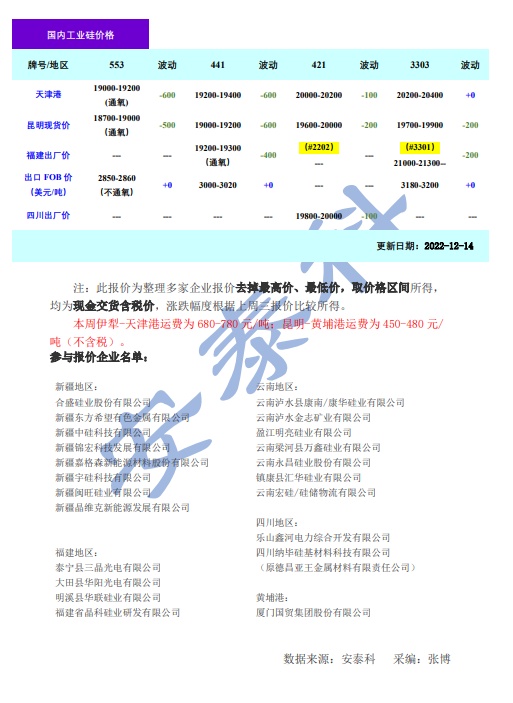

智通财经APP获悉,12月15日硅业分会发布的数据显示,本周工业硅下游市场需求仍较薄弱,部分工厂和贸易商希望下调价格刺激下游需求,推动订单成交。具体来讲,国内各地疫情管控措施解除,交通运输等恢复正常,新疆伊犁、石河子等地各硅厂恢复生产,本周已恢复开炉30余台,疆内后续供应量有望增加,工厂出货意愿较为强烈。同时,下游有机硅、铝合金需求偏弱,刚需采购为主,特别是有机硅行业,单体厂亏损住状态暂无好转,行业平均开工维持低位水平,据了解,目前单体厂开工率不到70%。下游需求萎靡,叠加工厂出货积极,工业硅价格承压下行。海外需求一般,FOB价格暂无明显变化。

本周国内工业硅价格小幅波动,价格下跌。其中,冶金级下跌400-600元/吨,主流价格在18700-19400元/吨;化学级下跌100-200元/吨,主流价格在19600-20200元/吨。同时,铝合金ADC12下跌100元/吨,主流报价19000元/吨;有机硅DMC与上周持平,主流报价17000元/吨。

近期随着金属硅价格持续下行,目前现货价格已逼近部分工厂生产成本线,成本倒挂现象已然出现。展望后市,四川乐山、峨边地区电力设备维护和成昆铁路架线等原因,部分硅厂现已停炉检修,后续预计十余家硅厂停产。

同时,枯水期西南地区电价大幅增加,涨幅在0.1-0.2元/度,且西北地区冬季原材料运输成本增加,涨幅在150-200元/吨,国内工厂生产工业硅成本处于较高水平。另外,下游多晶硅行业利润可观,开工处于高位,新增产能陆续爬坡中,对金属硅的需求逐渐增加。故而工业硅价格下跌的空间较少,后续有望止跌企稳。