在连续四次超激进加息后,美联储如市场所料开始放慢加息的步伐,同时上调了利率峰值的预期水平,预计利率在加息后会达到的最高水平将超过5%,暗示未来几个月将继续加息。

美东时间12月14日周三,美联储货币政策委员会FOMC会后宣布,将政策利率联邦基金利率的目标区间从3.75%至4.00%上调到4.20%至4.50%,加息幅度50个基点。和7月、9月及11月的前三次会议一样,本次的加息决策得到了FOMC投票委员的全票赞成通过。

这是美联储今年3月启动本轮加息周期以来首次放慢加息速度,也是自5月初以来联储首度一次加息50个基点。在本周会议前,自6月到11月,联储已连续四次会议每次都决定加息75个基点、保持着1994年11月以来的最大单次加息幅度。

本次美联储的加息幅度符合市场预期。会议纪要显示,11月初的货币政策会议上,大多数与会联储官员认为,可能很快适合放慢加息。本周会议前静默期的最后一次公开表态中,美联储主席鲍威尔重申11月会后所说的最早12月放慢加息。美联储宣布本次利率决议的前一天,本周二公布的11月美国CPI连续第二个月增长超预期放缓,强化了市场对美联储本月就开始放缓加息的预期。

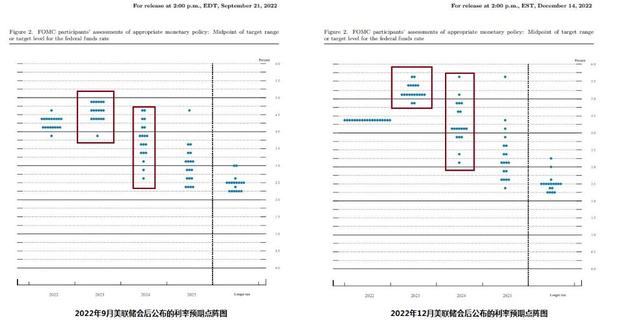

点阵图显示近九成官员预计明年利率超过5.0% 超七成预计后年利率高于4.0%

本次会后公布的美联储官员预期未来利率水平点阵图显示,相比今年9月发布的上次点阵图,本次美联储决策者预计的明后年利率水平都高于9月预期,显示明年的紧缩程度超过联储此前预期水平。

19名提供预期的官员中,本次只有两人预计2023年、即明年的政策利率将低于5.0%,共有17人、占比超过89%的官员预计,明年的政策利率将超过5.0%。其中,十人预计明年利率在5.0%到5.25%之间,五人预计利率在5.25%到5.50%,两人预计在5.50%到5.75%间。而上次没有一名官员预计明年利率会超过5.0%。

本次共有14名、占比近74%的官员预计,2024年、即后年的政策利率将高于4.0%,其中,七人预计届时利率超过4.50%,另七人预计利率在4.0%到4.25%之间。有七人预计后年利率在3.75%到4.0%之间,两人预计利率低于3.50%。上次只有六人、占比逾31%的官员预计,后年政策利率会超过4.0%,13名官员都预计利率会低于4.0%。

对于2025年的政策利率水平,本次预计届时还高于3.75%的共有四人,比上次多三人,其中一人预计届时利率超过5.5%,两人预计利率在4.0%到4.5%之间,一人预计利率在3.7%到4.0%之间。本次预计2025年利率低于3.0%的有七人,上次这样预期的有十人。

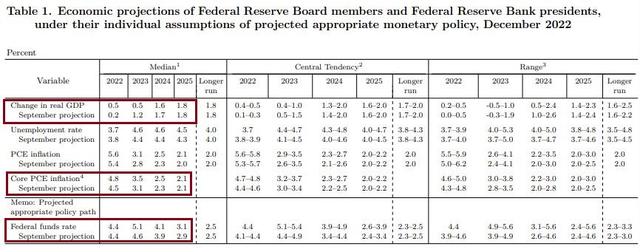

美联储继续上调明后年利率预期 明年达到的利率峰值上调50个基点至5.1%

本次会后公布的更新后经济展望显示,美联储官员继续上调2023年、即明年和2024年的利率预期,预计的三年间利率最高水平中位值超过5%,联储还上调了2025年的利率预期水平,显示届时利率中位值还远超联储的通胀目标2%,较目标高出100个基点以上。

本次美联储公布的预计利率峰值基本符合华尔街预期。本周三稍早华尔街见闻提到,大多数分析师认为,明年美联储会将政策利率将保持在5.1%左右。摩根士丹利预计,联储将明年初加息50个基点,明年剩余时间,利率将稳定在4.75-5.00%,与货币市场的定价一致。巴克莱预计,美联储明年初和3月分别再加息50个和25个基点,而后暂停加息,将利率保持在5.0-5.25%的峰值直到年底。

本次经济展望中,美联储预计的中位值分别为:

2022年的联邦基金利率保持不变,和9月时公布的预期值一样,均为4.4%。

2023年的联邦基金利率为5.1%,较9月公布的预期值4.6%上调50个基点。

2024年的联邦基金利率为4.1%,较9月预计的3.9%上调20个基点。

2025年的联邦基金利率预期值为3.1%,较9月预计的2.9%上调20个基点。

继续下调明后两年GDP预期,上调今明后三年PCE通胀预期,预计2025年PCE通胀接近联储目标

经济展望还显示,不同于上次的9月展望,美联储未继续大幅下调今年的GDP增速预期,而是小幅上调。但联储还继续下调了明后两年的增速预期,其中明年的预期增速不足9月预期的一半。

同时,联储下调了今年的失业率预期,明年到2025年这三年间的失业率预期均上调,并将今年到2025年四年间的个人消费支出价格指数(PCE)通胀预期和今年到后年的核心PCE通胀预期也都上调,2025年的PCE通胀与核心PCE通胀都接近联储的通胀目标2%。

预计2022年GDP增长0.5%,9月预期增长0.2%,2023年和2024年的GDP预期增速分别为0.5%和1.6%,9月预计分别为1.2%和1.7%,2025年的增速预期保持不变,仍为1.8%。

2022年失业率预期从9月的3.8%下调至3.7%,2023年和2024年的失业率预期都从4.4%上调至4.6%,2025年的预期从4.3%上调至4.5%。

2022年PCE通胀率预期从9月的5.4%上调至5.6%,2023年的PCE通胀率预期从2.8%上调至3.1%,2024年的预期从2.3%上调至2.5%,2025年的预期从2.0%上调至2.1%。

2022年核心PCE通胀率预期从9月的4.5%上调至4.8%,2023年核心PCE预期从3.1%上调至3.5%,2024年的预期从2.3%上调至2.5%,2025年的预期保持不变,仍为2.1%。

重申利率指引:承认加息影响有滞后性、强烈承诺让通胀降至2%、认为适合继续加息

利率指引方面,本次会后的决议声明中,美联储重申了今年11月上次会议新增的两句话。以下两句话的表述承认了加息的影响有滞后性,一度在11月会后点燃了联储的转向预期:

“(FOMC)委员会预期,为了保持货币政策立场有足够的限制性,让通胀能随着时间推移回落到2%,(政策利率的)目标区间持续上升是适宜的。

为了判断未来目标区间的上升步伐,委员会将考虑到,货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融形势变化。”

此外,利率指引的其他内容不变。美联储继续重申FOMC寻求实现充分就业和长期通胀达到2%的双重目标。在表示为支持以上双重目标而决定加息75个基点后,联储继续重申今年3月的表述:“(FOMC)委员会预期,让上调目标利率区间继续下去会是适合的。”

本次会后声明继续重申了6月声明新增的这句话:

“(FOMC)委员会强烈承诺,将让通胀率回落至2%这一目标。”

继续重申高度关注通胀风险、缩表按5月计划进行

本次会议声明继续重申3月声明首次提到的俄乌冲突的影响表述:俄罗斯对乌克兰的行动“造成巨大的”经济困难,但稍微改动了7月以来的说辞——俄乌冲突“相关事件正在对通胀制造新的上行压力,并正在对全球经济活动施压”,改为俄乌冲突“相关事件正在助长通胀的上行压力,并正在对全球经济活动施压”。

紧接着上面那句俄乌冲突影响后,本次声明再次重申了5月追加的那句FOMC“高度关注通胀风险”。

在评价经济时,本次声明继续重申了6月所说的“近几个月就业增长强劲、失业率保持低位”,并继续重申3月声明对通胀的评价:

通胀依然高企,体现了新冠疫情、食品和能源价格上涨以及更大范围价格压力相关的供需失衡。

今年5月美联储公布了缩减资产负债表(缩表)的路线,从6月1日起减少债券持仓,最初每月最多减少300亿美元美国国债、175亿美元机构抵押支持证券(MBS),三个月后月度减持最高规模提升一倍。

和前四次会议一样,本次会议的声明未重申上述路线,而是说,将继续按5月公布的缩表路线减持国债、机构债和机构MBS。

本文转自华尔街见闻,作者:李丹;智通财经编辑:李程