曾在今年年初,当科技股遭遇抛售,能源股反弹时,美国银行策略师Savita

Subramanian认为,最少要到12月,专业投资者才会放弃长期以来对成长股的青睐,转而接受通胀交易。

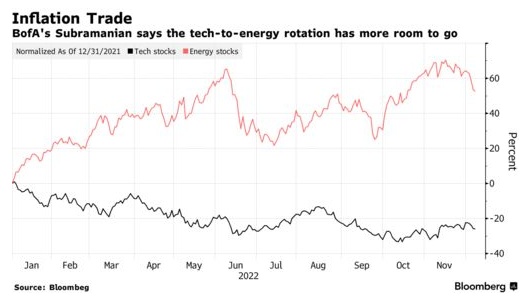

但事实并非如此。现实情况是,相对于石油和天然气生产商,基金经理在很大程度上仍然更偏爱互联网和软件公司。

这位美国银行美国股票和量化策略主管在接受采访时表示:“这里带给我们的经验教训是,十多年来科技股带来的收益已经让投资者形成了肌肉记忆,这种记忆需要消除,但周期持续的时间要比所有人预期的要长得多。”

尽管在标普500指数中追踪该行业的分类指数已经下跌了27%,但Subramanian依然认为科技股就是“价值陷阱”。她表示,向能源行业转换的轮动仍有很大空间的一个主要原因是,该行业面临供应短缺。相比之下,由于疫情引发的需求增加,科技公司面临产能过剩,现在不得不裁员。

在今年的国际权威金融杂志《机构投资者》量化策略师排名中位列第三的Subramanian表示:“我们需要彻底洗牌,但我们还没有看到这种情况。”

今年以来,消费者价格走势和美联储的紧缩政策几乎成为了投资者最关注的问题。对于一些跟随做通胀交易(做空科技股和美国国债,同时做多大宗商品和美元)的趋势投资者而言,今年前10个月的回报无疑是巨大的。但现在随着通胀降温的迹象出现,这一交易陷入震荡,从而引发了一场争论,即在成长股大放异彩之时,是否应该回归老套路。

然而,Subramanian给出的答案是,虽然最近的数据表明价格有所走软,但价格压力可能仍将停留在较高水平,尤其是在中国经济重启之际。

另外,在该策略师看来,尽管越来越多的警告称标普500指数可能会在明年上半年跌至新低,但投资者仍应继续投资股票。

她表示:“在这一时间点上,不投资股票,把所有的钱都投在债券和现金上是一个错误的选择。我确实认为,股市会先跌后涨。但问题是,这是一种越来越普遍的观点。所以我认为,上半年更大的风险实际上是不投资股票。”