近日,国内近50个城市相继优化调整疫情防控相关措施,给文旅市场带来了强烈的复苏信号,而文旅部发布《文化和旅游市场信用修复工作指南》(以下简称《指南》),加之各个在线旅游网站的冬季产品搜索及预订数据明显上涨,旅游市场暖意初显。

二级市场显然对以上信号反应明显。以A股为例,12月6日,景点及旅游板块表现活跃,截至收盘,其整体涨1.62%,跑赢上证指数(涨0.02%)。其中,17只个股股价实现上涨,占比超过八成。

而在美股市场,12月6日,途牛(TOUR.US)跳空高开,盘中股价稳定走高,并在尾盘进一步上涨,最终收涨19.67%,创下4个月来的股价新高。

从近期整个趋势来看,此次防疫政策优化不是短期的政策缓和,而是当前具备逐步放松的条件,方向日渐明朗,而这显然为旅游概念板块打上了一剂强心针。

旅游市场迎来一缕曙光

回望今年三季度,受此前疫情持续反复影响,国内旅游市场数据明显弱于去年同期。

据文旅部发布的2022年中秋假期旅游数据和前三季度国内旅游数据:中秋节假期全国国内旅游出游7340.9万人次,同比下降16.7%,按可比口径恢复至2019年同期的72.6%;实现国内旅游收入286.8亿元,同比下降22.8%,恢复至2019年同期的60.6%。而在第三季度,国内旅游人次6.39亿,同比下降21.9%;第三季度国内旅游收入0.55万亿元,同比下降25.68%。

以中秋假期为例,受疫情影响,今年中秋旅游市场主要以“本地游”为主。数据显示,今年中秋节假期,国内游客平均出游半径117.4公里,同比下降5.0%;游客目的地平均游憩半径7.8公里,同比下降20.6%。

不过时至11月,随着11日国务院联防联控机制出台“20条优化措施”,在文旅政策面上暖风频吹。

智通财经APP了解到,11月15日,文旅部发布《关于进一步优化新冠肺炎疫情防控措施科学精准做好文化和旅游行业防控工作的通知》(下称“通知”),明确提出,跨省旅游经营活动不再与风险区实施联动管理。跨省游客需凭48小时内核酸检测阴性证明乘坐跨省交通工具。

《通知》发布后,携程跨省游产品搜索量达到国庆假期以来的峰值,自由行产品搜索量较前一日增长超2倍。

11月30日,广州市多个区宣布解除所有疫情防控临时管控区,按低风险区管理,实行“个人防护、避免聚集”的防范措施。此后国内近50个城市相继优化调整疫情防控相关措施。随着多地科学精准防控的措施释放利好信号,一些地区已为跨省市流动“松绑”,而线下消费稳步增长也即将成为必然。例如,去哪儿平台上三亚酒店预订量也环比前一时段暴增3倍,12月6日上午,三亚酒店预订量已达上一日全天预订总量。

此外,近年来冰雪旅游持续走热,滑雪人群整体体量保持高速增长态势。以携程平台数据为例,2021-2022雪季滑雪用户数同比前一个雪季增长超70%。而在今年,与此同时,在卡塔尔世界杯和冬季主题旅游的助推下,冬季旅游收官之战正在各地陆续打响。

数据显示,进入今年12月,在携程平台预订2022—2023雪季滑雪场门票的订单量环比上周增长403%,冰雪特色酒店订单量环比增长96%;而马蜂窝旅游统计的数据显示,近期“冰雪”相关热度提升85%,长白山、崇礼、亚布力、阿勒泰、吉林成为近期最受年轻人关注的滑雪目的地。

行业复苏信号拉满,作为一家从诞生起就专注于休闲旅游、出境游以及打包旅游产品相关业务的企业,途牛也迎来了“黑暗”之后的第一缕曙光。

从濒临退市到触底反弹?

今年4月18日,途牛发布公告称,公司股价持续低于一美元,因不符合纳斯达克规定的最低股价标准,收到纳斯达克退市警告通知函。

据智通财经APP了解,这其实并不是途牛第一次收到“退市警示函”。早在2020年5月22日,途牛就曾收到过一次。但公司在同年6月26日凭借连续11个交易日股价高于1美元,从而解除了退市危机。而今年途牛的反应并没有那么“迅速”,直到6月30日,公司股价才再次登上1美元门槛。疫情三年两度濒临退市,对于一家迟迟没有扭亏为盈的OTA平台而言难以获得市场青睐。

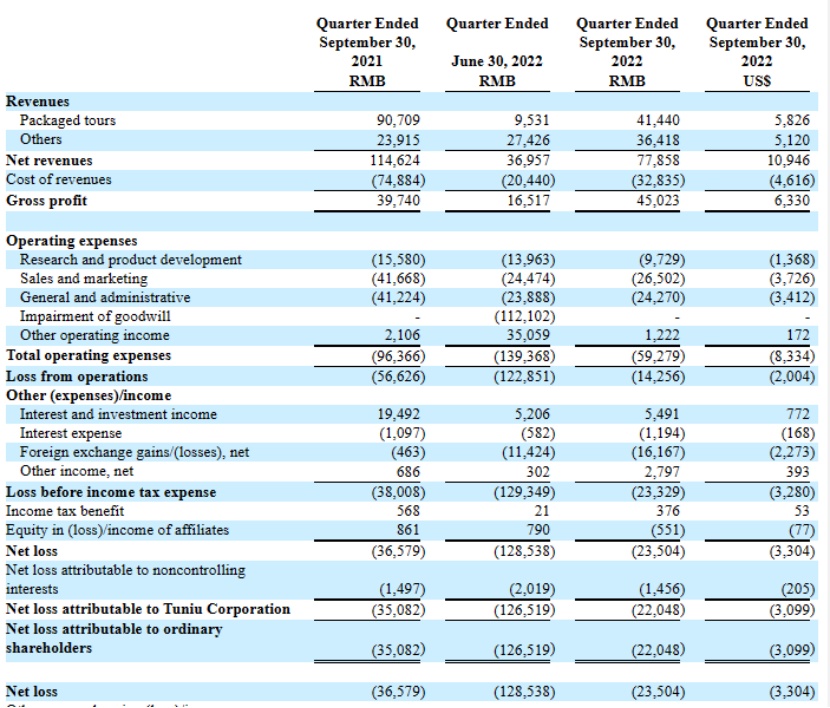

12月1日美股盘前,途牛(TOUR.US)公布了其2022年第三季度未经审核财务业绩。这份防疫政策优化前的最后一份财报,显然没有惊喜。

财报显示,途牛Q3净营收为7790万元(人民币,下同),同比下降32.1%,主要是受到了新冠肺炎疫情的影响。按业务划分,跟团游业务营收为4140万元,同比下降54.3%;其他业务营收为3640万元,同比增长52.3%。与此同时,公司当期净亏损为2350万元,较去年同期收窄35.8%。

在行业寒冬,途牛的成本控制力度持续提高。从成本端来看,公司当期收入成本为3280万元人民币(合460万美元),较2021年同期同比下降56.2%。2022年第三季度,收入成本占净收入的比例为42.2%,而2021年同期为65.3%。

而在运营费用方面,Q3季度公司营业费用为5930万元人民币(830万美元),较2021年同期同比下降38.5%。营销费用为2650万元,同比下降36.4%;管理费用为2430万元,同比下降41.1%;而研发费用则为970万元,同比下降37.6%。

虽然成本控制有长足进步,但收入层面的减少依然对公司利润情况产生了不少负面影响,并最终导致其持续亏损。不过从现金流来看,截至9月30日,途牛拥有现金及现金等价物、限制性现金和短期投资9.49亿元,仍能满足其未来12个月的营运资金需求和资本支出。

此外,途牛还发布了一份较为悲观的Q4季度业绩指引,预计公司第四季度净营收为2350万元-3080万元,同比下降58%-68%,环比业绩砍半。

虽然财务数据惨淡,但在业务发展方面,途牛仍瞄准了本地游、短途游市场发力。在产品设计方面,途牛在定制游、小团游和包团游等产品上保持了迭代升级,不断优化2-10人臻品小团、12-20人精品小团等小团化跟团游产品以及私家团、VIP团、定制团等小包团旅游产品。从用户运营来看,截至目前,途牛已拥有40多个抖音自有直播账号,合计粉丝数突破150万,月度GMV突破5000万元。

从目前旅游市场反弹力度来看,OTA平台市场复苏已成为必然趋势,且占据较大用户基本盘的OTA平台有望率先反弹。对于途牛来说,明年旅游旺季或将重新面临疫情前OTA平台激烈竞争的局面,而在后续的行业竞争中率先打开局面或成为途牛估值增长的关键。